Ja, jag tror att korrigeringarna kan bli missvisande ju högre upp på trappan man kommer, speciellt om förmögenheten börjar bestå av “illikvida” producerande tillgångar.

Bara för att man inte kan skaka ur likvida pengar ur en tillgång på en vecka, så kanske man kan göra det inom ett år, som du säger. Och möjligheterna att skaffa kassaflöde genom att låna upp på kapitalet är mycket större, i princip skulle man kunna räkna in det i likvidera.

Exempel på en nivå 6 som ramlar ner till en låg 4a, med lite korrigeringar.

Testade lite på 6:a, borde ju inte vara omöjligt för någon med ett bolag med miljard värdering kunna belåna sina aktier med 25%. Då faller man ”bara” till 5.6 om man är 60 år och har 5% nettoförmögenhetsförändring.

Ja precis. Exemplet att en 85 åring skulle känna sig rikare än en yngre person med samma mängd pengar känns väldigt förenklat och kanske missvisande i mitt huvud. En 30 åring med 1 mnkr i likvida tillgångar har förmodligen mer än 95 % andra i samma ålder och förmodligen bättre förutsättningar till framtida avkastning och handlingsfrihet. Nyttan för en 95 åring är ju också låg då det är andra begränsningar som påverkar i livet. För mig blir korrigeringen ologisk att lägre ålder ger negativ korrigering med samma belopp men kanske inte greppar konceptet helt. Håller med att humankapitalet är viktigt också men kanske att det ingår i förmögenhetsförändringen via möjligheten att spara i framtiden?

Kul att laborera med denna och en påminnelse till mig själv om att det kan finnas en poäng med att frigöra kapital ur obelånad bostadsrätt och fritidshus.

Ska här försöka att sammanställa de kommentarer som finns i tråden ovan genom att sammanställa dessa under några rubriker. Vet inte om jag lyckats

Har läst det mesta noggrant och funderat.

Modellen som sådan

Citerar mig själv:

Vi håller på att ta fram en excel/google sheet mall som kan hjälpa till att skapa indatat till modellen

Modellen är ett försök att visa sambanden och i vilken riktning de drar, hur mycket det drar är lite mer godtyckligt, påverkar man en variabel så kommer även andra variabler att indirekt påverkas. Exempelvis så ökar man likviditeten genom att öka bolånen så kan nettoförmögenhetsförändringen förändras både positivt och negativt beroende på bolåneränta och hur det frigjorda kapitalets avkastning.

Håller med. Grundinställningen på korrektionerna kan vara så att alla korrektioner är noll om man inte ändrar. Då ser alla vilka korrektioner som finns och skapar intresse.

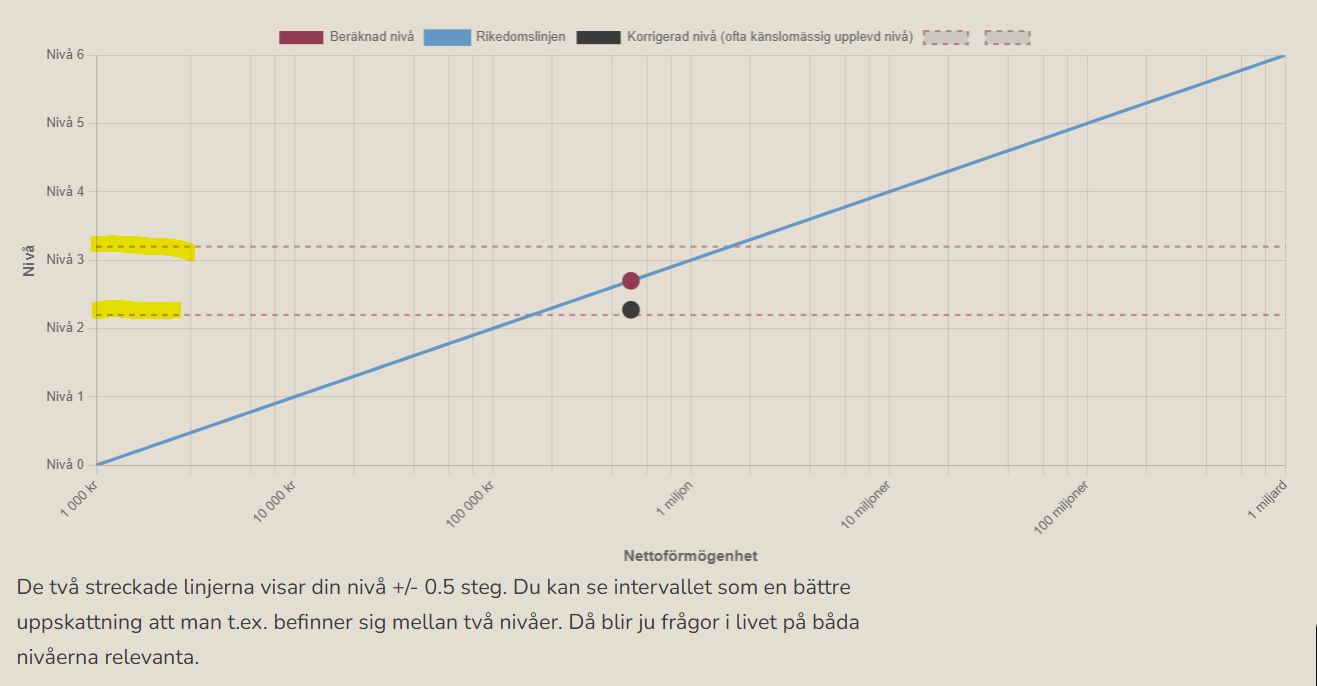

Man ska hålla isär begreppen noggrannhet och upplösning.

Noggrannheten har vi delvis representerat i att vi säger att man lever i sin nivå ± 0,5

Upplösningen är viktig för att veta i vilken riktning en förändring sker och då krävs det decimalerna. Lite som om hastighetsmätaren i bilen bara visade 10, 20, 30 osv km/h, svårt att veta om man kör 15, 25 km/h eller något annat därimellan där mätaren bara visar 20 för att momentant hoppa till 10 eller 30. Hastighetsmätaren är har inte en jättehög noggrannhet. men den har en upplösning så att man ser förändringen

Jag tänker så här: Flyttar man ihop med en person som inte har några nettotillgångar men försörjer sig själv så kommer korrektionen bli en sänkning på nivån med 0,3 om man utgår från den person som har högst nettoförmöghet, troligtvis så blir korrektionen betydligt mindre. Med tanke på senaste podden 432. Säkerhetsexperten: trygghet för dig och din familj i Rikedomstrappan | Del 1 av 2 så kanske man ska vara lite vaksam att inleda ett förhållande med en person som sänker en på Rikedomstrappan med mer än 0,3-0,4 steg, redan vid mindre sänkningar så bör man fundera på äktenskapsförord eller samboavtal…

Som ja ser det så måste skalan vara logaritmisk, det är lika svårt att med avkastning ta sig från 1 till 2 MSEK som mellan 5 och 10 MSEK, båda är i ca 0,3 steg i Rikedomstrappan. Att säga att “du kan justera ett steg upp eller ned beroende på hur du känner” förklarar inte varför en person känner som den gör.

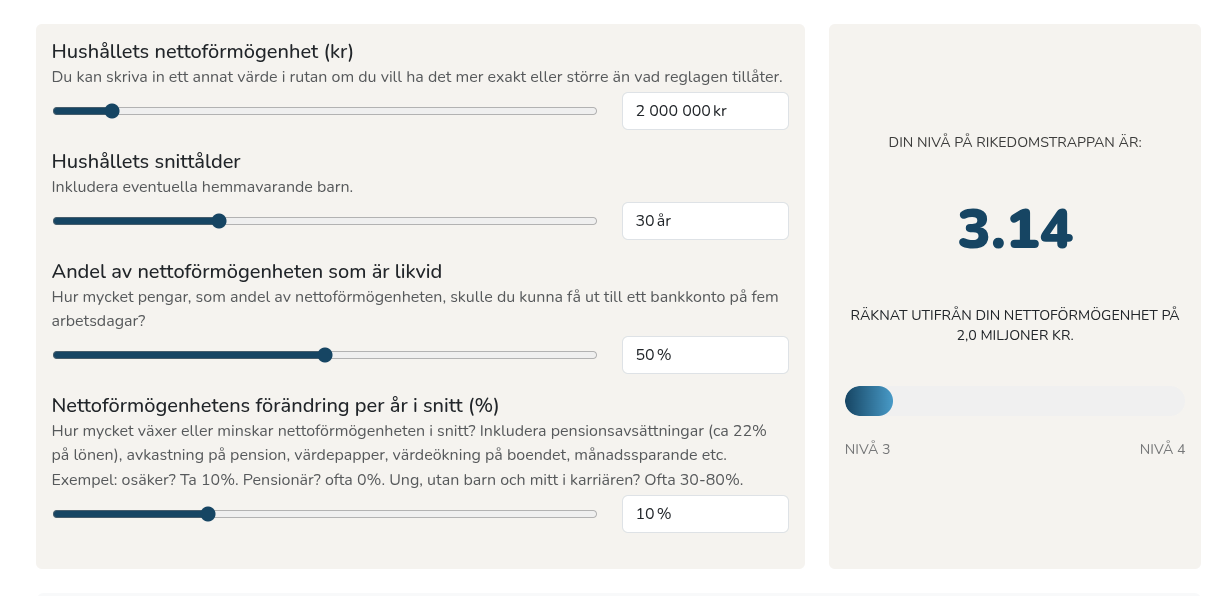

Nettoförmögenhet

Det är helt riktigt att det går att skapa stora förmögenheter om man håller på länge, eller över generationer, men då kräver det att man ändrar strategin från att bara tänka på sin egen livstid utan också sina barns. Ett alternativ är att börja tidigt, själv anser jag att en ungdom som är 15 år idag borde ha som målsättning att vara miljonär innan 30-årsdagen. Tittar jag på mig själv så har jag de senaste 30 åren haft en förändring av nettoförmögenheten på 15% per år (ej inflationsjusterat)

Tänk på att matematiskt så blir inte skillnaden mer än max 0,3 om du kastar ut din partner på bar backe utan en krona på fickan från nettoförmögenheten.

Ålder

Ålder är en parameter som är klurig, En stor anledning till att ålderkorrektionen är med är att den indikerar vilken standard man hamnar på när man slutar ha lön och går i pension/FIRE. Är man ung och slutar lönejobba tidigt så kommer det att dra ned nivån, jobbar man länge så drar det upp nivån. Samtidigt är korrektionen till för att visa för äldre/pensionärer att man kan leva på kapitalet, den positiva korrektionen för ålder väger upp den negativa korrektionen som man får när man inte har en förmögenhetstillväxt utan lever på kapitalet

Visar att du inte riktigt kan sluta jobba än för att hamna på den okorrigerade nivån, samt att du troligen i fortfarande har lite framtida investeringar i allt från stekpannor, soffor etcetera att göra

En sak som hela den här tråden gett mig är man nog ska räkna på hushållets genomsnittsålder inklusive barn. Ett par som är 30 år och skaffar sig ett barn hamnar på 20 år, vilket känslomässigt stämmer då man ska vara föräldraledig och samtidigt köpa barnvagn och blöjor. Samtidigt som korrektionen går i positiv riktning när ungdomarna flyttar hemifrån, vilket jag tror de flesta föräldrar känt när barnen flugit ut. Vi får fundera lite på storleken på korrektionen under 60 år.

Tänk på att korrektionen för nettoförmögenhetsförändringen riskerar att vara negativ då man lever på pensionskapitalet som minskar och ger en negativ korrektion. Det är summan på alla korrektioner man ska titta på och inte var för sig.

Likviditet

Håller med att korrektionen kanske är lite hög för höga likviditeter. Men man ska tänka att hög likviditet kräver att man bor i hyrt boende, leasar sin bil mm och det kommer påverka kassaflödet som drar ned nettoförmögenhetsförändringen

Det viktiga är känslan som ger trygghet och lugn, att veta att om något otrevligt och osannolikt händer så kommer det att lösa sig, En god likviditet i ekonomin ger handlingsutrymme om något händer. Det är därför exempelvis buffert ger en bättre korrektion särskilt på de lägre nivåerna på linjen.

Vår definition på likvida tillgångar är dom som kan realiseras och hamna på ens lönekonto på en vecka eller fem bankdagar. I praktiken sparkonto, ränte/aktiefonder, noterade akter, beviljade ej utnyttjade krediter. Att låna upp på sin bostad tar i praktiken för lång tid om man inte har (onödigt) bra bankkontakter, och dessutom kan det vara så att när “skiten träffar fläkten” och man är i behov av kapital så kanske man inte får låna…

När det gäller belåning av värdepapper så påpekade @janbolmeson att om man likviderar sina tillgångar så försvinner säkerheten för värdepappersbelåningen så ur den synvinkeln kan man inte använda VP belåning för att få upp likviditeten.

För många är nog den korrektionen för likviditet anledningen till att man har en sämre situation än vad man borde, extra värt att uppmärksamma som medelålders/äldre.

Förändring nettoförmögenhet

Min tanke är att det korrektionen av nettoförmögenhet hänger ihop med korrektionen för ålder, när man går över 60 år så får man en positiv korrektion för ålder som gör att man kan acceptera att korrektionen för nettoförmögenhet blir negativ, dvs det är totalt sett OK att leva på kapitalet som inte längre ökar i snabb takt, blir man ytterligare äldre så blir det OK att kapitalet minskar.

Superbra ansats att bemöta återkoppling från communityn! Jag vill bara göra ett medskick och det är att ni förmodligen kommer till ett vägskäl där ni antingen justerar så att RT-communityn köper konceptet, eller justerar så att verktyget funkar för den stora majoriteten svenska hushåll. Som argument för det hänvisar jag tillbaka till trådar/avsnitt såsom:

Hur rik är svensken?

Hur mycket sparar svensken?

Vad har du i lön?

Sitter dåligt till så jag kan inte länka till källorna men jag tror ni förstår vad jag syftar på.

Och visst var väl författaren själv inne på att trappan passade rätt dåligt ihop med FIRE-rörelsen… så jag tänker att den kan skippa att försöka anpassas för det scenariot tills vidare då det är ett edge-case

Absolut men om hastighetsmätaren säger 29,53 istället för 30 så upplever man nog att den förra är mer noggrann. Alltså hur folk i allmänhet tolkar saker.

Men om kapitalet inte minskar (0%) under 60 år så tycker jag ändå det är en rätt aggressiv nedjustering med 0,3-0,4 för ett hushåll med samma kapital.

Går ju lite emot Nicks tanke att man kanske inte ska maxa sparkvoten när man nått en bekväm nivå för en själv (3-4-5) utan mer leva lite mer men då på bekostnad av att förmögenheten kanske inte ökar utan står stilla. Står still tycker jag inte behöver justeras ner .

Absolut. Jag tycker att det är rätt sätt att se på det och det var också exakt vad jag sade i min kritik ovan, att riktningen generellt sätt är korrekt, men att magnituden måste bli lite godtycklig.

Mina två kvarstående åsikter är:

Jag tycker att korrigeringarna för likviditet och ökning av kapitalet förmodligen är lite för stora (åt båda hållen).

Jag är väldigt osäker på ålderskorrigeringen. Jag tycker att efterom man ofta kan se den helt tvärtom så är den svår att alls ha med. Relativt är man ju som ung rikare med en viss summ än om man hade varit äldre. Har fem miljonersom 30-åring har man möjligheten att bli riktigt förmögen, medan det inte är en möjlighet vid 60. Den nuvarande korrigeringen stämmer för FIRE, men kanske inte för mer konventionellt förmögenhetsbyggande.

Samtidigt ser jag att du har tänkt på allt det där. Så jag vet att du ser samma saker, men skall man få något gjort så måste man ju göra ett val, så summa summarum tycker jag att det är ett väldigt roligt verktyg.

Ja, det här är nog den klassiska metoden med “värdesiffror”, där resultatet av en uträkning aldrig kan bli mer precis eller ha fler värdesiffror än den lägst precisa inputten till beräkningen. Jag skulle säga att inputten är såpass oprecis att det inte går att ge en output med decimaler tillbaka

Även kallad “skit in, skit ut”-regeln

Jag kan förstå behovet av att uttrycka rörelse eller riktning på siffran, men decimaler uttrycker nog inte det. Snarare uttrycker de en väldigt precis statisk position.

Hela grejen får mig att tänka på när bankerna gissar vilka bolåneräntor det ska bli framöver, och skriver saker som “2.73%” osv, när det är en ren gissning där de åtm lätt har fel på 0.5%-enheter eller mer

Ja, som jag sa får man nog räkna in lite snabbt tillgängligt “kreditutrymme” på de högre nivåerna.

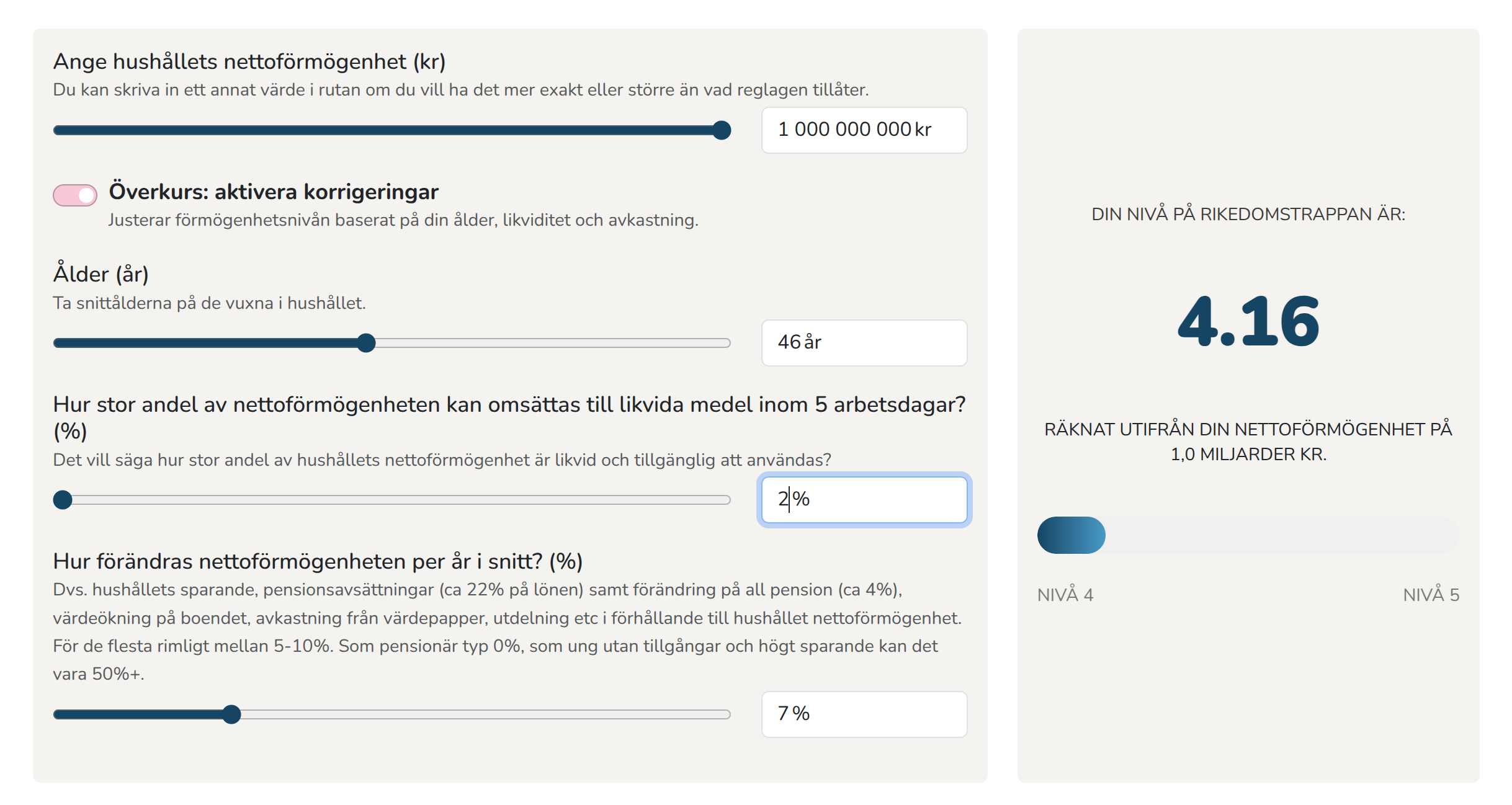

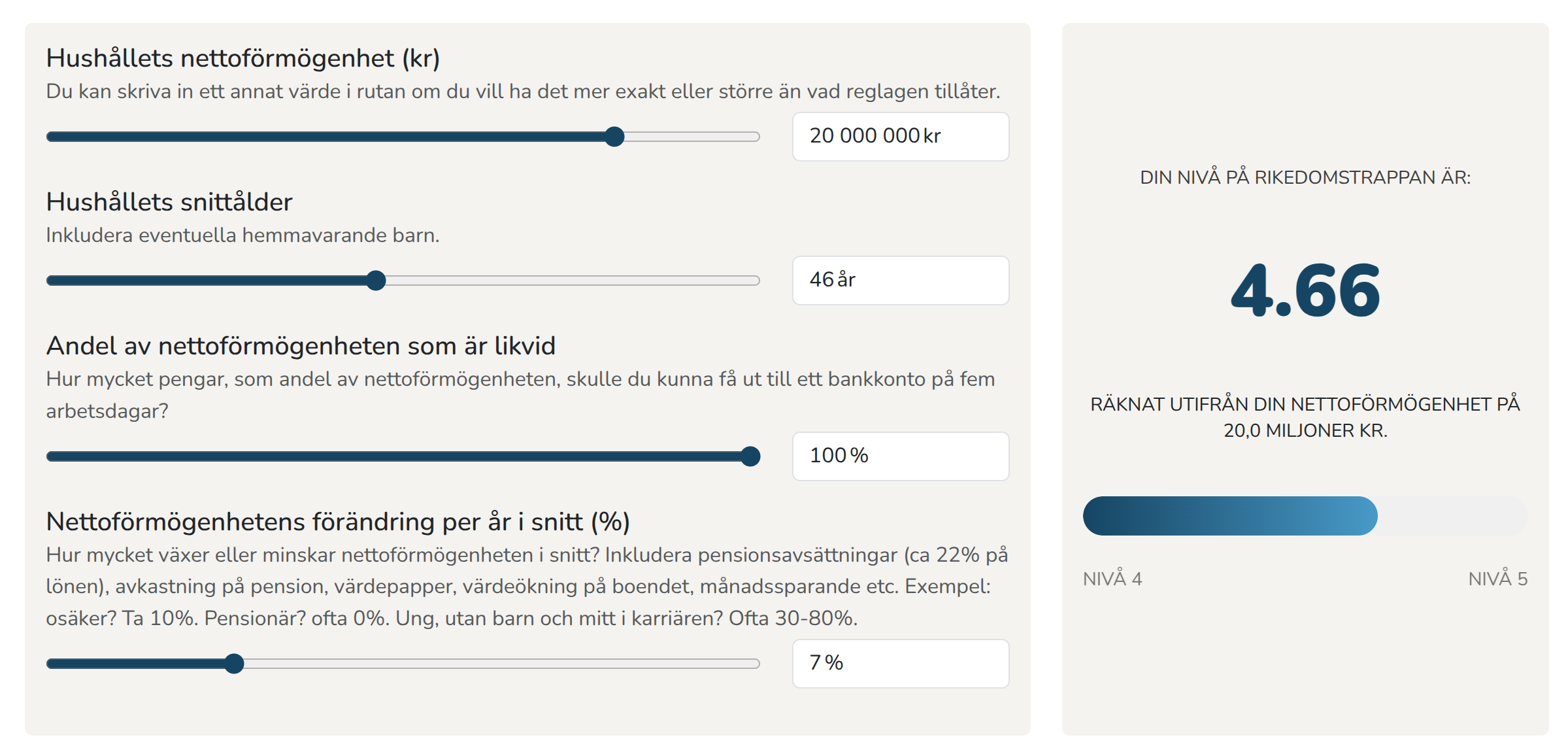

Men, om vi nu antar att vår hypotetiska illikvida miljardär inte har möjligheten att belåna upp sitt bolag, utan endast sitter på den relativt lilla delen 20Mkr i likvidia medel. Dvs 2% av förmögenheten. Och det nu går så illa för han att hans bolag går i konkurs. Det enda som finns kvar är de likvida medlen som han hade vid sidan av.

Förtvivlad rusar han in på Rikedomsnivå-kalkylatorn (som man gör som det första man gör, när ens affärsimperium störtat) och matar in sina siffror för att se hur han nu måste rasat i nivåer.

Men, till hans förvåning och stora glädje ser han att han inte alls fallit ner ett endaste dugg på trappan, istället har han stigit från 4.16 till 4.66! Ett mirakel har skett, hans miljardimperium var i själva verket ett ok som hindrade hans väg mot rikedom.

Här börjar jag nog fundera på om det är en bugg i modellen, eller implementationen?

Det är bra att du kör ett extremfall, det är inte så många som har så många miljarder så jag har inte provkört i den ändan av skalan.

Jag tror att vi ska dra ned lite på korrektionen vid riktigt låg likviditet, här delas miljardärens på nivå 6 problem med “Robban från Lyxfällan” på nivå 1. Även här drar det nog lite hårt i korrektionen vid riktigt låg likviditet, Robbans fall hamnar man långt ned på minussidan i alla fall…

Inom 5 arbetsdagar? Är inte det lite godtyckligt? Jag vet då inte om jag ska räkna med den del av huset som jag inte äger. För jag kan ju alltid öka lånet. Förra gången jag ökade mitt lån minns jag det som att det inte tog mer än någon dag för än jag hade pengarna på kontot, om jag inte minns fel.

Visst, jag hade fått ökade levnadskostnader om jag belånade huset, men det gäller ju även om jag hade sålt bostaden och flyttat till hyresrätt. Eller hyrt ett hus med liknande standard. Tror jag hade kunnat hyra ut mitt eget hus till runt 18 tusen i månaden som exempel.

Jag är ganska säker på att jag hade fått låna upp till 85% av min bostads värde och kunnat ha pengarna inom 5 arbetsdagar, om jag hade haft en bank som tillät 85%. Det tar ju iaf inte flera veckor (eller?) Så då kan man ju lika gärna stryka boendet från icke likvida medel?

Dock så har jag mitt lån på en bank som inte tillåter mer än 60% (eller är det 70?) belåningsgrad. Så i teorin så måste jag först flytta lånet till en bank som tillåter högre för att kunna få ut de sista procenten. Detta tar nog ganska mycket mer än 5 arbetsdagar. Även här blir det ju konstigt då en person som har sitt lån på en storbank anses rikare än någon som har en mindre bank med bättre villkor.

Jag tänker att idén med att räkna på likvida medel är att man inte vill att pension och hus ska vara lika mycket värt som pengar på banken. Pensionen är jag med på, den är mer som en försäkring, där hela tanken är att du inte kan plocka ut den i förtid.

Men återigen så lyckas detta forumet nedvärdera ägande av bostäder. Vill vi verkligen få människor att känna sig mindre rika än de egentligen är bara för att de äger en bostad istället för en aktiefond? Exemplet på tanten som ägde hela sin 12 miljoners villa blev väldigt talande. Hon hade ju i teorin kunnat sälja sin bostad och bo på lyxhotell i resten av sitt liv men placerades på nivå 2?

Kan också hålla med kritiken av ålder. Unga personer (30 eller under) som har 2 miljoner i förmögenhet är förmodligen på nivå 4 innan de går i pension. Medans någon som har 6 miljoner när de är 60 har väldigt liten chans att ta sig till 4an. Trots detta får 60 åringen en högre score.

Aja. Nog med kritik. I grund och botten så gillar jag rikedomstrappan och kalkylatorn är en bra idé. Dock gillar jag inte teorin bakom uträkningen fult ut. Men det är inte heller jag som ska bestämma hur den är utformad.

Jag tror att problemet inte bara är relaterat till riktigt låg likviditet, utan att modellen korrigerar för hårt till likviditet generellt. Jag kan hitta fler fall där ökad förmögenhet ger lägre nivå på trappan, även fast den absoluta summan i likviditet inte ändrats.

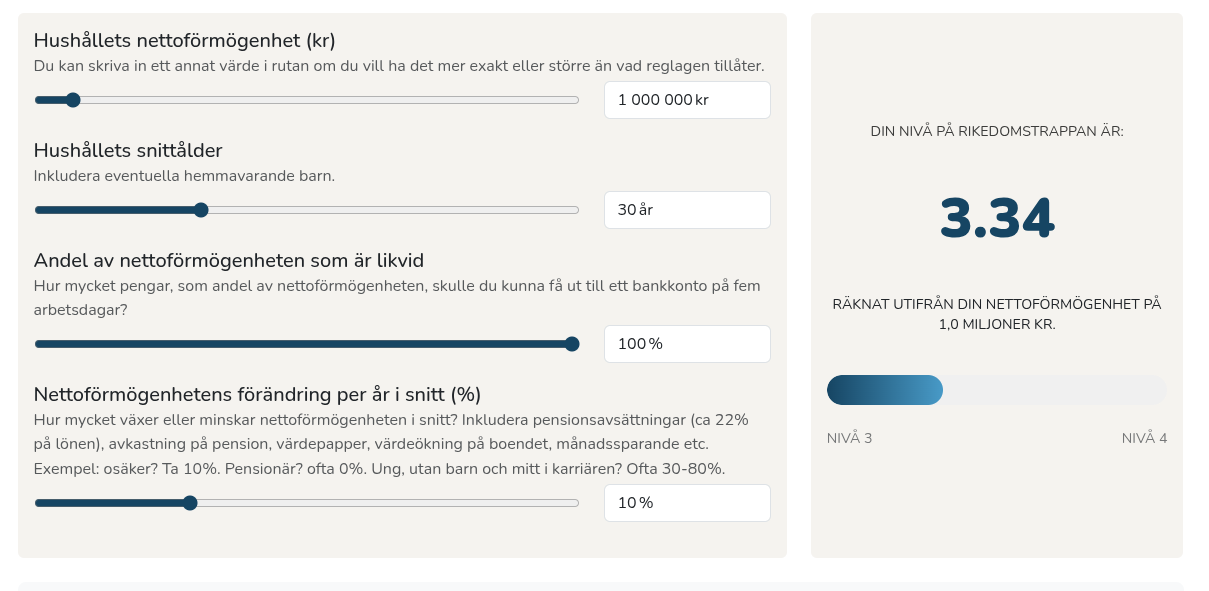

Exempel, Kalle 30 år bor i hyreslägenhet och sparat till att köpa bostadsrätt.

Han har sparat ihop till en miljon, som han har tillgängligt i likvida medel.

Men, nu när han har visat på en ekonomisk mognad, så känner hans föräldrar att det är dags att avslöja att de haft ett barnspar i en KF att köpa den här lägenheten för. De sticker till den här miljonen som blir låst i bostaden.

Även här sjunker nivån från 3.34 ner till 3.14, även fast summan av likvida medel inte minskats. Det enda som hänt är att illikvida medel lagts till, vilket man “straffas” för.

Ska man ha justering för likviditet så bör man nog ha “som kan göras likvida” som justering. Dvs man kan (kanske) låna upp 90% av värdet på huset, och då är det nog det som är det som är relevant. Har man valt att inte låna upp 90% av huset så är det ett val som man gjort i den kontext man är i, och man vet mer om vad som är rätt där än formeln vet.

Vi har ju diskuterat i amorteringstråden att man kan maxbelåna bostaden och stoppa pengarna i sparkonto till väldigt låg extra månadskostnad, och så plötsligt är man superlikvid och ramlar upp en massa i rikedomstrappan.

Är det relevant att man inte gjort denna belåning, när man kan (om context eller behov ändras framöver)?

Om rikedomstrappanumret är till för att sålla material på RikaTillsammans-siten, alltså.

Utanför rikedomstrappa-modellen är likviditet viktigt i relation till ens utgiftsnivå och kommande utgiftsnivå, och ev “shit-hits-the-fan” situationer. Det gäller att lösa eller få loss likviditeten innan pengarna behövs, och de här olika casen behöver pengar olika snabbt, så ibland är “sälja huset”/“sälja företaget” fullständigt rimligt och görbart för att lösa likviditeten i katastroflägen. Så hur likvid man är är en fråga i förhållande till vilka scenarion man funderar på i relation till likviditeten. När det gäller likviditet i pension så är ju pension och tjänstepension vettigt att räkna in, åtm som månadsutbetalningar nästan i form av humankapital, men handlar det om en 30-åring som behöver kapital så är det inte alls relevant.

Ja, det följer ju lite diskussionen om miljardären som på något sätt bör räkna in “tillgängligt kreditutrymme” i sin likviditet. Om det gäller för han bör det såklart gälla för svennebanan med.

Men, inte ens det här hjälper för att “fixa till” alla korrigeringar, man kan ju tänka sig i fallet med vår vän Kalle att den där miljonen som sattes in i bostadsrätten endast var kontantinsatsen, dvs han har inget kreditutrymme på den illikvida tillgången.

Jag har ju räknat mycket på FIRE, och där tittar man ju på likviditetsläget typ 50 år framåt, där man kan få likviditetsriskperioder vid vissa faser i livet. Själv är min absolut mest riskiga likviditetsperiod året/åren innan jag börjar ta ut allmän pension, för där kan privat kapital och tjänstepensioner ta slut. Klarar jag mig förbi där så blir uttaget sedan så litet från eget kapital att risken att det tar slut sedan närmar sig noll.

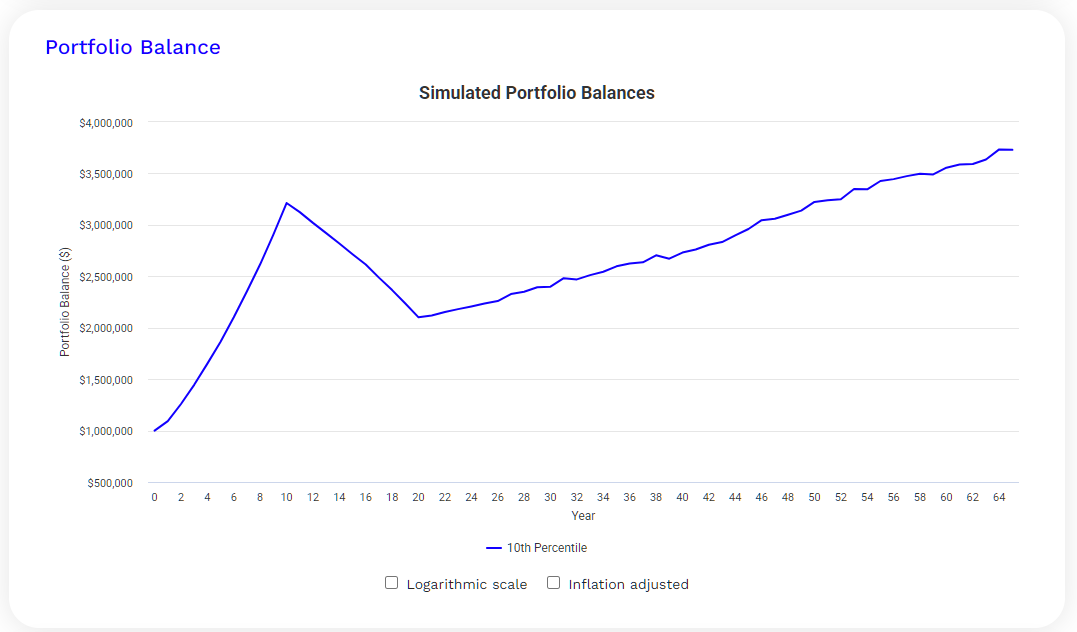

Så här ser t ex 10:e-percentilen-kurvan för kapital ut i exempel-MonteCarlo-körningen jag postade i min tråd:

Man ser att det växer så länge man jobbar, sedan krymper det tills man går i pension, och sedan växer det. Största likviditets-risken i FIRE-fasen där är där kurvan är som lägst, året innan pension.

För att lösa den likviditeten där om det helt krisar så kan man sälja bostaden och frigöra den sista likviditeten bunden där, och betala räkningar (och hyra för en lägenhet) med den frigjorda likviditeten. Så för det caset är det till och med rimligt att räkna med hela bostadens värde.

Inte läst alla 80 kommentarer före mig men noterar att när mina barn flyttar hemifrån så “stiger” jag o min fru i rikedomstrappan trots att vi snarare får en tyngre ekonomiska börda under deras studieår på universitet. Inga modeller är fulländade