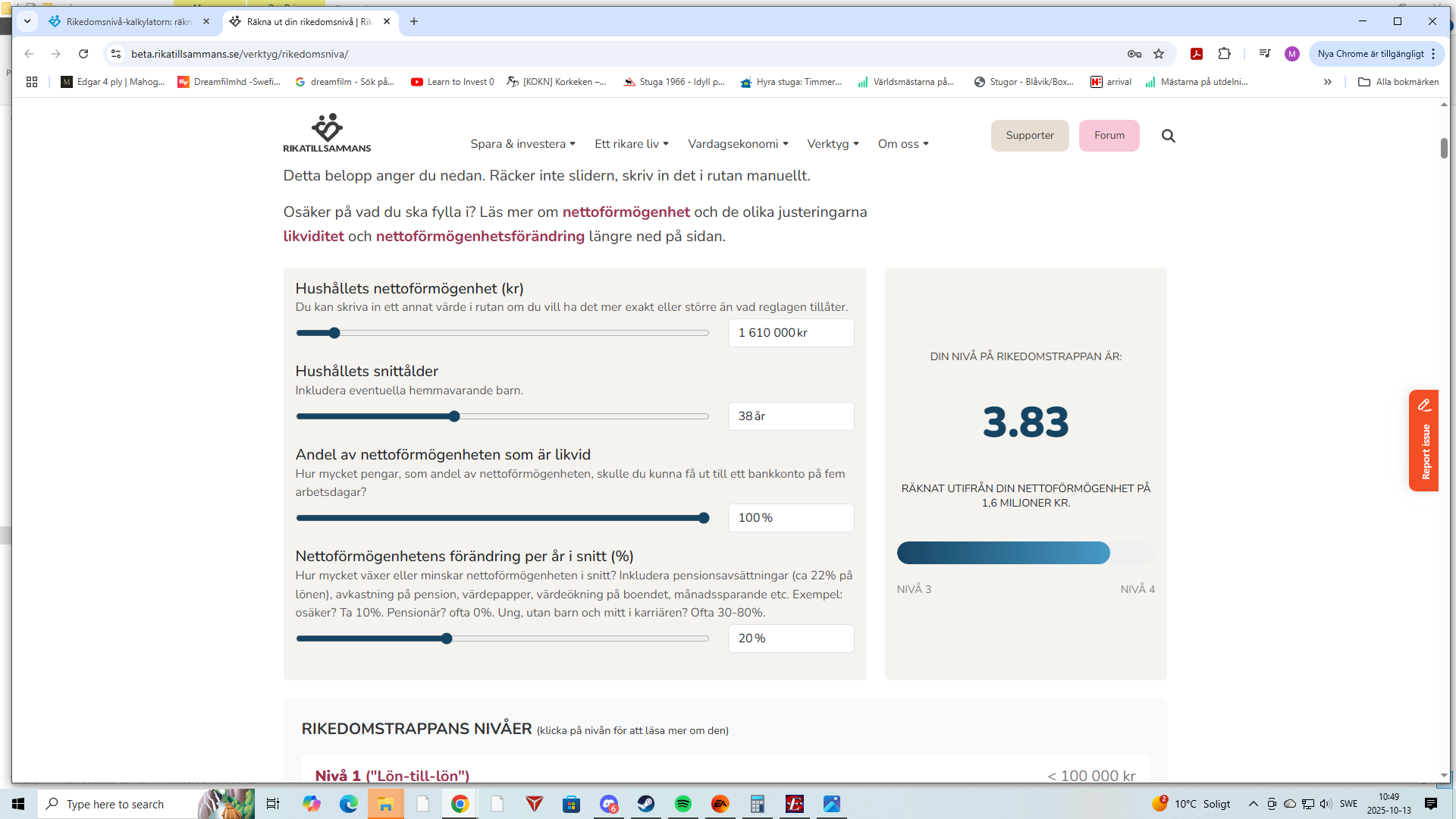

Jag hamnade på 3,85. Jag har 1611000 kr i förmögenhet. Mycket handlar om att min förmögenhet är 100% likvid för jag har allt på börsen, sparkonto och i ädelmetaller och hyr min bostad så jag kan få ut allt på 3 dagar. Jag är 38 år gammal.

Här kan det ju se hur jag använder:

Samt

1 gillning

Varför räknas pension in? Det är ju framtida inkomst. Tjänstepensionen hade jag kunnat köpa, men all?

2 gillningar

Bekräftar eller motsäger det vad jag skrev? Bekräftar?

Jag tänker såhär. Pengarna i fonder är ju tillgängliga (på några dagar), så de är ju “likvida“. Men nivåerna är ju dagsfärska, så det är ju inte säkert att du har samma nivå när du behöver pengarna.

2 gillningar

Det håller jag med om känns tveksamt. Men man kan nog också ifrågasätta miljardvärderingen om det blev konkurs en vecka senare..

Absolut, det låter rimligt. Och det är väl så jag tänker på det egentligen. Tanken är att pengarna ska ligga länge men sen kan livet hända och ändra förutsättningarna och då går dom att ta ut (eller det som är kvar vid varje givet tillfälle).

Bara exempel att det styr mindre på hemsidan än jag tror ni föreställer er. Det är ett sätt för mig att kategorisera information.

Jag menar mer hur det funktionellt tillför på hemsidan vs hur man kan se på likviditet i andra sammanhang.

Det kan vara helt ok att göra vissa avvägningar om det är så du vill kategorisera användarna för att hitta rätt material.

Har man låg likviditet men kapital för att vara på nivå 4, t ex, så är det ju bra om man ändå hamnar på nivå 4 om det är där man vill ha diskussionen om likviditet och att inte amortera. Vill man ha den diskussionen på nivå 3 i stället så kan det vara rimligt att man i stället hamnar på nivå 3 med låg likviditet.

Personligen tror jag man hittar mest relevant material om man placeras beroende på sitt kapital, och sedan på den nivån då får råd om att ha rätt likviditet, t ex. Annars får man blanda det rådet bland treor som har lite kapital och treor som har mycket kapital men egentligen hamnat på tre för att de har fel likviditet.

Jag tror fortfarande att för att kategorisera rådgivning är det det bäst att bara göra det enkelt och placera folk på kapital och säga ”du kan justera upp eller ner en nivå beroende på vad du tycker matchar när du läser råden”.

Eller egentligen tror jag att det är bättre att till läsaren säga ”om du har en nettoförmögenhet på 10-100 miljoner” snarare än ”nivå 4”, för då kan du på andra sidor säga ”5-25 miljoner” eller ”15-30” miljoner allteftersom vad som matchar. Sedan kan du internt tänka trappsteg om du vill.

1 gillning

I ärlighetens namn (utan att trampa ngn på tårna) så vet jag inte vad jag ska ha det till🧐

Ligger på 4,2 och 3,88 för att mkt är bundet i pension och hus. Jag vet ju det men vill inte ha mera lån bara för att vara mera likvid. Ett spel med siffror som inte ändrar ngt. Eller har jag missat ngt?

6 gillningar

För att det är en illikvid tillgång men fortfarande en tillgång. Därav skillnaden i vilken nivå du är på och vilken nivå du känner dig vara i.

Din upplevda nivå korrelerar sannolikt mer med din likviditet än din faktiska totala nettoförmögenhet.

2 gillningar

Har inte läst alla kommentarer, men vill bara säga att ju äldre man blir, desto mer ointressant blir trappan. Man tittar istället på hur mycket man kan leva på per år med en estimerad max-ålder. Jag ligger nu on track för att ha 80-100 tkr skattade pengar per månad från år 2035 (utan att röra allmän pension).

Bryr mig inte så mycket om dessa typer av fiktiva kalkyleringar.

Enligt trappan har jag 4,06 (utan att räkna med svensk pensionsspar); Med svensk pension hamnar jag på 4,21.

3 gillningar

Eller?

Desto längre upp man är på trappan desto mer ointressant blir trappan?

Har du varit på samma trappsteg hela livet och på äldre dagar slutat bry dig? Eller har du klättrat upp några steg och sedan slutat bry dig?

Personer som säger “det är bara pengar” Är ofta de som har pengar. Du ser sällan en singelförälder med 2 jobb som säger “Det är bara pengar”.

2 gillningar

Ja intressant fråga… har jobbat hårt senaste 25 åren och klivit från steg 0 till steg 4+.

Har aldrig brytt mig om pension förrän jag närmade mig 50 och började titta på vad jag har och vad jag kan bygga.

Nu vet jag exakt vad jag har och hur mycket jag kan ta ut, och när, från en viss ålder. Så jag är inte så intresserad i trappan utan mer - när kan jag sluta jobba ![]() och ha tillräckligt med pengar för att kunna göra vad jag vill.

och ha tillräckligt med pengar för att kunna göra vad jag vill.

2 gillningar

Dessutom, ju äldre man blir desto mindre behöver man finansiera eventuella barn. Livskostnaderna blir lägre ju äldre man blir, rent generellt.

Om man slutar jobba, kan man till exempel minska sina boendekostnader rejält då man inte är bunden till en arbetsplats. Man behöver dessutom inte spendera pengar på jobblunch eller att pendla till jobbet.

Nu kanske låter det som ![]()

Hahaha. Jag är för feg. Och jag har en partner som inte har det lika fett ställt som mig som jag tänker på, som dessutom är yngre än mig…

1 gillning

Förstår. Fastna inte i “one more year” bara. Om man haft ett vettigt jobb och skött sin ekonomi hyfsat OK så är det lättare än man tror att byta spår och bara glida vidare framåt med ungefär samma levnadsstandard utan att jobba (lr bara jobba lite för att man vill)

FIRE for the win!

1 gillning

Poängen är inte att man ska försöka sträva efter så högt som möjligt. 4.2 är inte bättre än 3.8.

Det är helt enkelt en siffra som kan ge en indikation för andra saker, t.ex. hur man kan tänka kring säkerhet eller alternativa investeringar.

8 gillningar

Ja, så kommer det nog vara så länge modellen tittar på hur stor andel som är likvid istf hur stor mängd.

3 gillningar