Äntligen har Ingves vaknat.

0.25% höjning, lite futtigt men mer kommer.

3 gillningar

Försöka skapa en balans mellan efterfrågan och utbud genom att minska likviditeten i ekonomin för att dämpa efterfrågan, utbudet kan de inte göra något åt. Kort sagt göra pengar dyrare.

1 gillning

OBS! För er som vill följa pressträffen så sker det inte denna gång i någon diffus lokalradio (som P4 Halland) utan på https://www.riksbank.se/.

Tydligen vill de nu meddela hela marknaden samtidigt.

1 gillning

Nja han kommer nog aldrig vakna tyvärr, har man nån för länge på samma plats försvinner objektivitet och kompetens.

Men antar han blir omvald på 6 år då han har rätt partibok i sann Dan Eliasson anda

1 gillning

Centralbankerna är just nu rekordlångt bakom inflationskurvan.

En höjning på 0.25% är i sammanhanget en piss i havet.

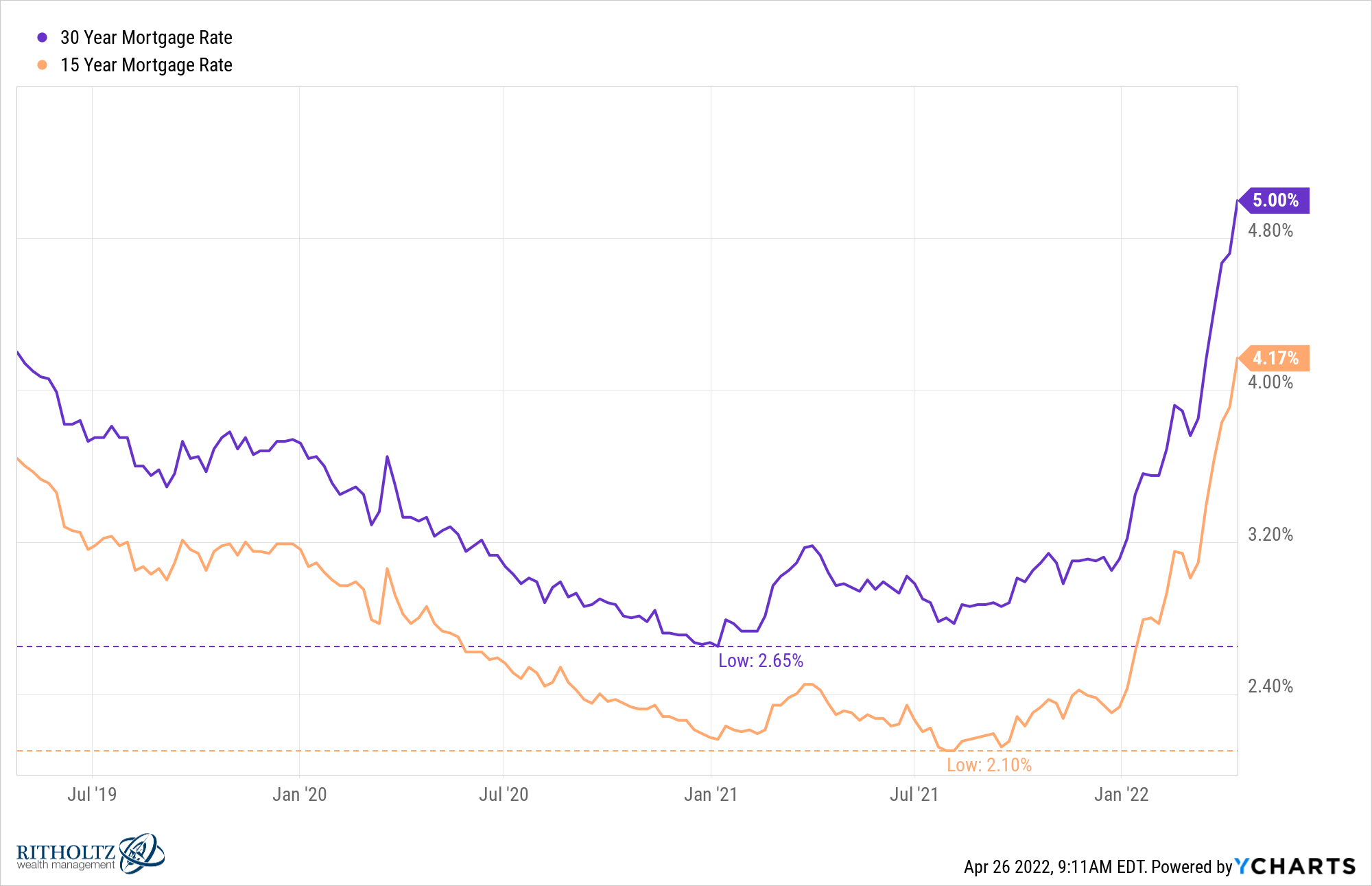

Här är en graf för amerikanska centralbanken (och riksbanken har nog något liknande).

Men värst av alla är väl japanska centralbanken som nu satt “QE Infinity” i verket

och låst 10-årsräntan till 0.25% genom ändlösa stödköp.

Yen har sjunkit som en sten senaste tiden.

https://www.google.com/finance/quote/JPY-USD?window=YTD

2 gillningar

Vi har inflation som en konsekvens av att de flesta länder sedan finanskrisen -08 tävlat i att både ha stimulerande finanspolitik och penningpolitik.

Bra med viss tillnyktrande problem-insikt nu när räntan höjs.

Intressant reflektion från Ben Carlson i gårdagens blogginlägg: “It's OK to Be Confused Right Now - A Wealth of Common Sense”:

The Fed has signaled they will be raising interest rates for the foreseeable future to put a lid on inflation. It’s certainly possible they could get to 2% or 3% on the Fed Funds Rate in the next 12-18 months.

But what if the market has already done the heavy lifting for them?

Just look at mortgage rates:

The banks aren’t waiting on the Fed to get to a more “normal” level of rates. They’ve already normalized.

Could we actually see the Fed raising short-term rates while intermediate-term and long-term rates are falling in the years ahead? I wouldn’t rule it out if the Fed is successful in slowing things down.

Spännande. Det är ju exakt detta vi sett/ser i Sverige också.

Men det som ställer till resonemanaget lite är ju att Centralbankerna också är med i “marknaden”, t.ex RB som äger 20-25% av bolåneobligationerna. När de köpen avtar (som man klargjorde på mötet idag att de kommer) så ger ju det en vidare ränteuppgång även på långa räntor.

Eller har jag otur när jag tänker?

Denna lekmans förståelse:

Det är tillgång och efterfrågan.

Om centralbankens slut av stödköp var enda faktorn så skulle räntorna stiga.

Men när det är oroligt på börsen, speciellt kanske när det är krig i luften, så vill fler personer ta ut pengar ur relativt riskabla aktier och sätta in dom i relativt risktfria obligationer. Och ju mer räntorna tidigare stigit, ju mer villiga är folk att köpa obligationer istället för aktier, så efterfrågan ökar.

Så ja, tillgången på obligationer på marknaden ökar när riksbanken slutar köpa,

men det kan vägas upp av ökad efterfrågan av resten av marknaden.

Det bestämmer bankerna själv hur mycket räntorna höjs. Det är inte per automatik +0.25% på bolåne räntorna. Vi kommer förmodligen se fler ökningar av reporäntan detta år och även nästa år. Boräntorna kommer nog hamna runt 3.5-4% så småningom.

Det är redan en bra bit över 3% på den treåriga listräntan hos flera banker. Bankerna tycks redan ha tagit höjd för flera höjningar inom ett par år. Man betalar dyrt de första 1-2 åren där med tanke på att den rörliga räntan troligen kommer ligga relativt lågt ett tag till.

Såg någon graf i en annan tråd här att reporäntan och den rörliga bolåneräntan följer varandra väldigt nära, så en höjning på 0,25-procenenheter i reporänta ger i storleksordningen en höjning på 0,25-procentenheter i rörlig bolåneränta. Dock så har bankerna rekordhöga marginaler på bolån just nu, så det finns utrymme för att banken “äter” en del av den ökade inlåningskostnaden istället för bolånetagaren.

Går priserna verkligen ner?

Ett Eksjö hus från 2018 vi kollade på förra veckan i en håla i Skåne hade pantbrev på 3 miljoner och såldes för 5.3 miljoner. När ska galenskapen ta slut egentligen? Jag och min sambos gemensamma inkomst är 70k i månaden vilket väl är hyfsat normalt tänker jag? Ändå känner vi att vi inte har råd till något som inte behöver helrenoveras innan inflytt. Hur har folk råd att betala 25k/månaden enbart för ränta/amortering/drift?

3 gillningar

Det finns en anledning till att ytterst få i Sverige sparar en hyfsad summa pengar varje månad. Många sätter sprätt på varje liten krona de har i levnadskostnader, såsom boendet.

”Ha råd” kan ju tolkas lite fritt.

Rent matematiskt borde ni kunna ha råd, det handlar ju mycket om prioriteringar.

Jo men sen kommer ju resten, bil, ca 5000kr, försäkringar, mat, kläder med mera, det kan lätt blir 30-35k. Sen skaffar man barn och det blir 35-40k samtidigt som den gemensamma kassan innan skatt blir 50-60k vid föräldraledighet.

Vi kan låna lite över 5 miljoner men vill inte ha så hög månadskostnad så vill ligga lägre. Men jag förstâr inte hur andra har råd och kan trissa upp priserna så mycket.

Nej jag är inte bitter. ![]()

1 gillning

Förslagsvis:

- de tar sig råd, för de är inte lika försiktiga som ni

- de tjänar mer

- de har mer besparingar

I många fall en kombo av ovan.

Eller så är de redan inne på bostadsmarknaden och sålt sin egen bostad till ett högt pris. Vi som inte har egen bostad idag har ju inte en chans att tävla där känns det som och då har vi ändå en hyfsad kontantinsats.

2 gillningar

Det beror på säger jag. Vill man bara bo i de bästa områdena och i de finaste bostäderna kanske man inte har råd i dagens läge. Man får tumma lite på sina krav och acceptera andra-, tredje- och fjärdehandsval man har. Jag och min partner hade råd att ta klart större lån än vi gjorde men tog bara en bråkdel av den maxade summan eftersom vi inte ville ha lån upp till öronen och därmed vara sårbara för händelser på räntemarknaden. Vi kanske nu inte bor på det ställe vi skulle välja om kostnad inte var en fråga, men vi trivs och är nöjda ändå och kan sova gott om natten.

3 gillningar