Finns det någon minimumnivå för “månadsinkomst” vid FIRE? Förstår så klart att det beror helt på levnadsnivå och kostnader men tänkte om det finns någon generell nivå som de flesta siktar på?

Själv skulle jag kunna gå FIRE vid 55 år (47 idag) genom att sprida ut privat sparande, tjänstepension och allmän pension. I detta scenerio skulle jag få en månadsinkomst på 46 tkr. Är det en nivå som ni skulle vara nöjda med?

Personligen hade jag varit nöjd med den, men det viktiga är om du är nöjd med det?

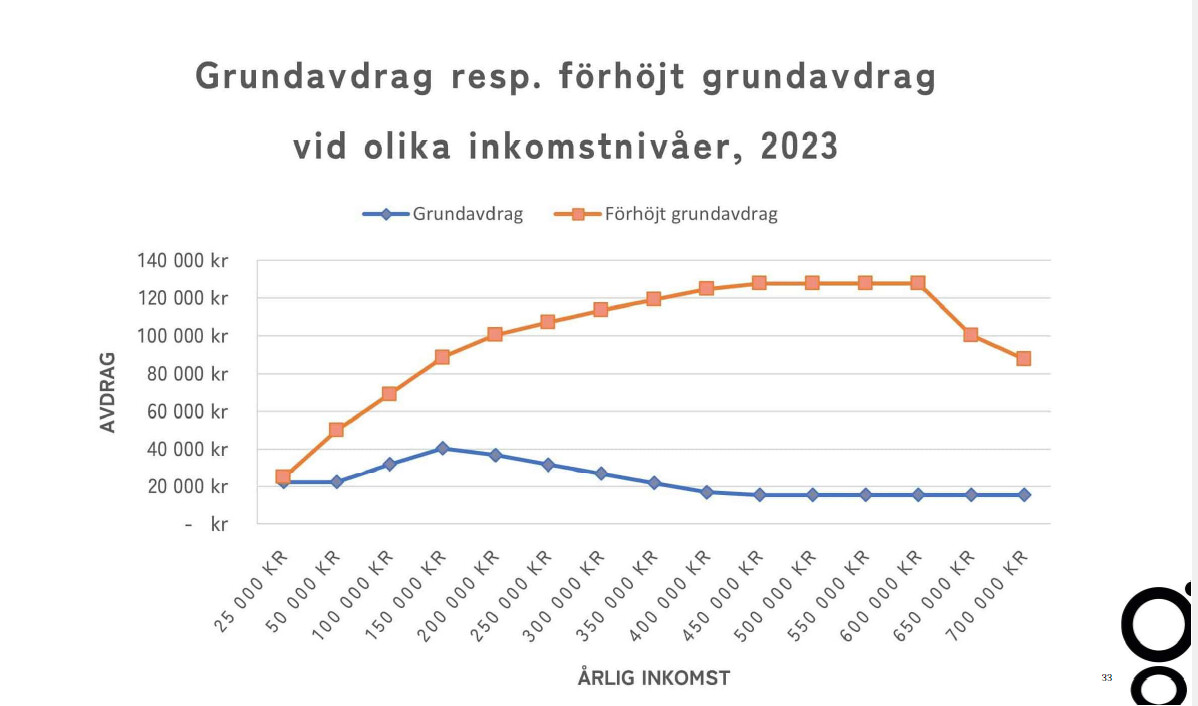

Ett tips är också att räkna på belopp efter skatt eftersom 1) pengarna kommer från olika skattenivåer och 2) inkomstskatten skiljer beroende på hur gammal du är.

Tack för svar! Ja, det känns som en nivå som jag är nöjd med. Men visst är det samma skatt på allmän pension som tjänstepension? Sen förstår jag att det blir en annan skatt på mitt privata sparande när jag tar ut det.

På vilket sätt spelar ålder in för skattenivå?

planen bygger på pensionsprognos från 55 och livslångt som förstärks av eget kapital fram tills 85 års ålder. Så ingen avkastning finns med i kalkylen. Och antar att minpension.se inte tar hänsyn till inflation så det är ju ett bra inspel.

Du pratar FIRE och du pratar inkomst. I min värld går det inte ihop om man inte pratar exempelvis uthyrning. Men är det pensioner, hyror, småjobb etc ska ju dessutom skatt dras, vilket inte är “normalfallet” vid “vanlig” FIRE, som brukar baseras på avkastning. Du skriver också jag, men räknas fler in i kalkylen?

Med allt det ur vägen: 46k är sjukt mycket pengar pengar för en person i FIRE, förutsatt att det inte finns enorma lån, tankar om sportbilar, utlandsresor (i plural) etc. Jag hade klarat mig fyra månader på den summan, ett halvår om det kniper.

Om jag varit nöjd? Jag hade nog ansett att jag hade jobbat för länge. Men det är som sagt alltid en personlig bedöming.

För mig är det vad jag spenderar på 6 månader normalt eller 5 månader om jag tar på mig spenderarbyxorna

Men helt ärligt så är jag nyfiken hur någon spenderar 46k gissar att man har en bostad som ör dyr i drift/kostnad? Samt en fet bil o båt och kanske semesterhus?

och lite nyfiken. Jag är ganska ny inom fire och inte 100% påläst. Min strävan är att att vara Finansiellt oberoende och göra en tidig exit från arbetslivet. Min plan är en blandning av pension och att eget kapital som kommer från investeringar. Skulle ni säga att fire endast enligt sin definition får finansieras från avkastning av kapital?