Vi är mitt uppe i processen att köpa en villa och det är snart dags att ta beslutet hur vi ska göra med lånet, om vi ska binda eller köra rörligt.

Vad tror ni om räntan på 3-5 års sikt? Är det idiotiskt att binda? Det pratas mycket om att vi inte kommer gå tillbaka till de rekordlåga räntorna vi sett tidigare. Vid vilka nivåer tror ni att räntan kommer att stabiliseras?

Vid vilka nivåer, hade det blivit intressant för er att binda ert lån på 3-5 år?

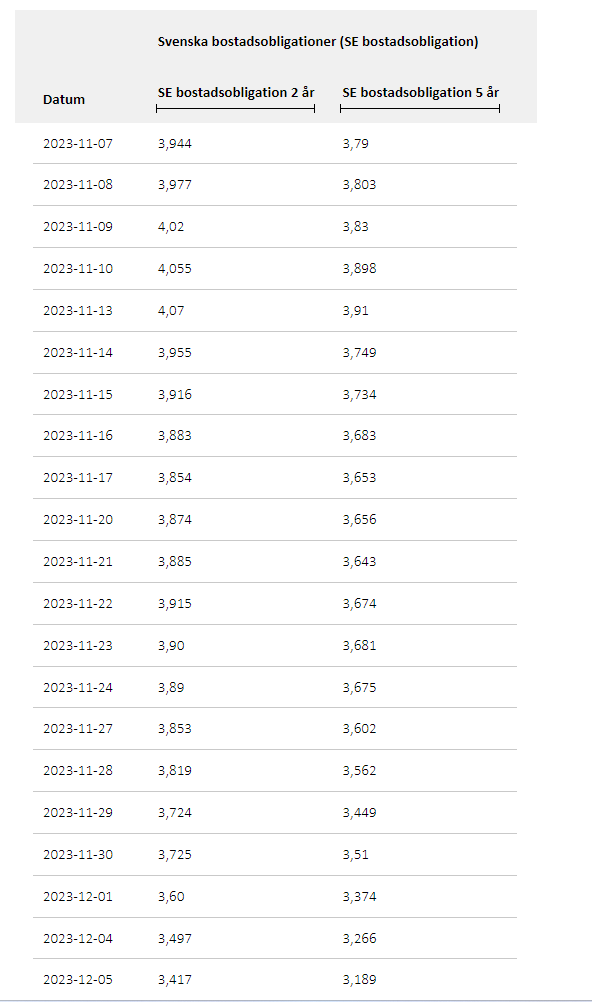

" Man ska vara försiktig med att binda nu. Bankerna försöker lura folk nu. Kolla bifogad bild. Räntorna på 2 och 5 års bostadsobligationerna fullständigt rasar. Långa bolåneräntorna som bank ger oss måste ner.

Man ska ju ha klart för sig att det också handlar om en mycket stark principiell vilja/hopp om att vi inte ska få nollräntor igen. Snarare än någon form av objektiv marknadsanalys. Många är irriterade över noll/minusräntors existens som osund, men det betyder inte att centralbankerna inte skulle behöva ta till dem igen vid behov. Oavsett vad man tycker om det.

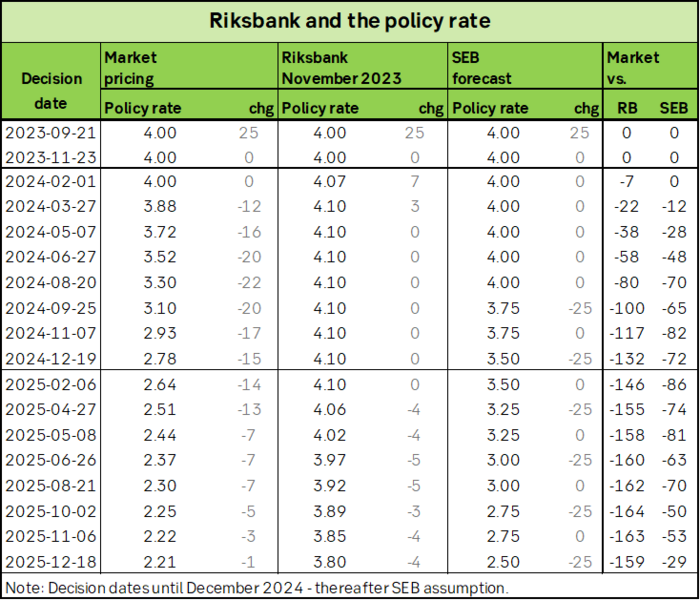

Med det sagt så tycker jag personligen att marknadens prissättning är vad du kan utgå ifrån. Den tror att styrräntan kommer röra sig såhär närmaste två åren, vänstra tabellen. Alltså varken nollräntor eller att de skulle rusa uppåt. Not great, not terrible.

Att binda på dagens nivåer skulle (precis som det ska vara) medföra en ordentlig försäkringspremie mot högre räntor sett till marknadens syn. D.v.s det ser ut som att man kommer att spara en hel del pengar på rörligt kommande två åren iaf.

Kan tillägga att att vi fått följande ränteoffert:

Rörligt bolån (3mån): Listränta 5.94%, ränterabatt -1.6 %, Kundränta 4.34 %

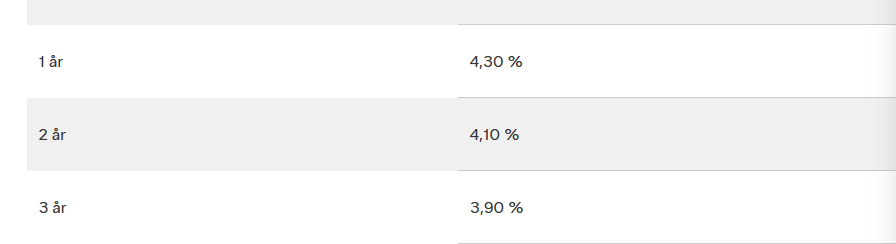

1 år bundet bolån: Listränta 5.19%, ränterabatt -1. %, Kundränta 4.19 %

2 år bundet bolån: Listränta 4.94%, ränterabatt -1.20 %, Kundränta 3.74 %

3 år bundet bolån: Listränta 4.72%, ränterabatt - 1.25 %, Kundränta 3.47 %

4 år bundet bolån: Listränta 4.59%, ränterabatt - 1,40 %, Kundränta 3.19 %

5 år bundet bolån: Listränta 4.49%, ränterabatt - 1.40 %, Kundränta 3.09 %

Räntan på 5 år känns väldigt intressant. Det är väl egentligen bara om vi kommer tillbaka till nollränta igen, som man hade blivit väldigt bitter. Om styr räntan kommer ner till 2-3%, är frågan vad dem hade erbjudit för ränta.

Ojdå. Det var ju extremt bra erbjudande. Jag hade i det läget bundet 1-2 år. Är i princip som att ha rörligt men man slipper rörliga variationer över tid. Med så pass låg ränta kommer det inte vara en dålig deal. Tycker även femårsräntan ser attraktiv ut.

Får man fråga hos vilken bank då fått så fina erbjudanden från?

Sitter själv och ser över bolånet men ej hittat rörligt under 4.6%…

1år hade jag nog landat på med dom räntorna, men mest för jag gillar inte att vara “fast” för länge. Nog för 5år såg onekligen bra ut

Det är som andra varit inne på i princip de bästa tänkbara räntenivåerna idag på samtliga löptider. Framför allt 5-åringen, som ligger under räntan på de 5-åriga bostadsobligationerna som banken ska göra vinst på (?).

Det låter helt otroligt men du kanske har ett jättestort engagemang hos banken i övrigt? Annars skulle jag absolut snegla på 4-5 års bindningstid med den räntan om du vet att du kommer bo kvar.

Bankerna sänker räntorna på bundna alternativ av en enda anledning: de vet att toppen är nådd och vill lura så många som möjligt att binda upp sig på toppen.

Låter som smått otroligt vissa av de räntorna. Jobbar du/ni på bank eller och det är i princip till självfinansieringskostnad för banken hehe. Annars langa kontaktperson och bank

Vill man optimera på tjäna pengar har rörlig ränta historiskt varit bäst.

Vill man optimera på trygghet och förutsägbarhet, välj bundet.

Med det sagt, så är min upplevelse att de flesta som binder binder på alldeles för kort sikt. Att om man nu väljer att binda, då borde man binda på betydligt längre perioder än 1-3 år som är det vanligaste man binder på. Det gäller både el, ränta och mycket annat.

Det är inte ett bra råd. Att binda halva lånet medför ett dåligt förhandlingsläge vad gäller ränterabatt för den rörliga delen. Anledningen till det är att andra långivare inte är intresserade av endast delar av lånet.

Sonen (med mig som medlåntagare) valde rörligt när han köpte lägenhet häromveckan och han var helt bestämd och bra insatt kring risk och nattsömn.

Men är det ett väldigt stort lån ni tar (typ 8M istället för 800k) måste man ju naturligtvis väga den sparande månadskostnaden (efter skatt) mot nattsömnen.

Ska jag enbart spekulera så har jag svårt att se att rörligt är en dålig deal idag, under förutsättning att vi slipper svarta svanar de närmaste åren.

Som jag ser det ska man binda om man inte klarar en högre räntekostnad, då för att skydda sig själv till en premie som man ger till banken. Skulle du binda idag på 5 år till 3% ränta så kommer du med hög sannolikhet betala en hög premie till banken, annars hade de ju aldrig gett dig de villkoren. De kommer göra allt i sin makt för att tjäna pengar på dig.

Är du inte i en ekonomisk riskzon så har det historiskt sett alltid varit bäst att ha rörligt över långa tidsperioder, men då får man vara beredd på att kostnaderna kan öka temporärt under vissa år eller månader och kanske ha en extra buffert för det, eller om man har pengar på Avanza kanske man kan ta lite av de då, eller som i mitt fall, jag sparar helt enkelt mindre när räntorna går upp, och mer när de är låga.

Jag tror att det finns hög sannolikhet till väldigt låga räntor framöver, att då binda på 3% när alla andra betalar runt 1% kommer svida en del, för mig hade det gjort det i alla fall. Men vem vet, kan bli högre också såklart, ingen som vet egentligen, så kör på det som känns bäst för dig. Men kom ihåg att om banken är villiga att ge dig 3% på 5 år, så tror de att räntorna kommer vara mycket låga framöver, annars skulle de aldrig erbjuda det.

Tack för alla svar!

Det är väldigt svårt att bestämma sig hur vi vill göra.

För er som undrar är det från Swedbank vi har fått ränteofferten.

Handläggaren trodde personligen på att räntespannet kommer ligga någonstans mellan 2,5% - 3,5% de kommande åren. Men självklart omöjligt att veta.

Hade vi om 2 år kunnat få 2,5% istället för 3,09% hade det inte varit hela världen, då hade det snarare blivit ±0 sett till om vi istället skulle köra allt rörligt de kommande 2åren.

Det vi funderar på är helt enkelt att binda 60% utav lånet på 3,09% och resterande 40% på 2år till 3,74%. Tanken var egentligen att gå ner till en belåningsgrad på 60% men funderar istället på att sätta pengarna på ett sparkonto. Swedbank erbjuder 3,95% på ett fasträntekonto med en löptid på 1år (ska självklart jämföra med resterande banker, för att maximera. säg gärna till om ni vet någon som erbjuder högre ränta).