Det är därför jag ibland blir chockad när jag läser vad amerikaner betalar för sjukvård/försäkringar per månad bland kommentarerna hos MMM. Liksom en hel lön ibland.

Med det i tanke vore det ju kul att se på lönespecen, eller skattesedeln vad saker o ting kostar på riktigt, istället ser vi bara skatten minus avdrag vi betalar.

Exempelvis har jag röntgat min axel två ggr, o betalat ca 240kr för det. En googling säger 7200kr per tillfälle. Resten är då skattepengar, även om kanske vinst inte är med här, men ni är med på skillnaden på vad jag betalar och vad jag får. Och detta är en förhållandevis enkel och snabb procedur (tio min?).

En pensionsrätt är tyvärr inte samma sak som några extra miljoner på banken. Det finns ju en viss tygghet i att kunna göra investeringar direkt i nuläget med sina pengar, pengar på banken kan gå i arv, pengar på banken ger mer frihet. En pensionsrätt kan vara värd 0, eller ganska mycket uttdelat i jättesmå portioner till de som behöver dem pensionsrätternas värde blir ju sedan ännu mindre om de som inte har dem får ut samma sak (-1700kr) efter bidrag.

Nu är det ju inte riktigt gratis. När jag besökt sjukvården har jag betalat 250? kr för 15 minuters prat. Det är nästan så att jag betalar hela kostnaden för mitt besök via avgiften.

Barnomsorgen har jag i alla fall fått betala för.

Skola är utan kostnad, men för postgymnasial utb så måste man låna för att betala skatt. Så det kallar jag inte gratis. Hade nog varit bättre att slippa låna för att betala skatt och istället låna till en terminsavgift.

Spara till pension får man nog se till att göra i Sverige. Den allmänna pensionen är inte i minsta laget.

Tittar man på just kostnader för sjuk och hälsovård så utgör det 7.5% av BNP. Räknar man väldigt grovt så blir det skatt på ca 97 kSEK per år för den som har ca 45k i månadslön.

Dvs om man slipper skatten och sköter detta själv kan man spendera drygt 8k i månaden på en sjukvårdsförsäkring.

Jag skulle säga att 8100 kr mer i månaden räcker mer än väl för 817+självrisk på 700.

Blir tom över en del.

Offentlig sektor är inte effektiv. Det finns inga incitament att vara det.

Privat sektor tvingas vara effektiva. För den som inte är det så förlorar ägarna allt.

Jo, absolut, men ska man göra jämförelser på systemnivå blir det ändå fel att räkna de som noll.

Vilket pensionssystem som är bättre kan man sen diskutera, men det kanske är utanför den här diskussionen.

Det här förstod jag inte logiken i. Hur kan de bli mindre värda för att någon annan får något utan de?

Klumpigt uttryckt av mig kanske. Det blir som att ge ut presentkort till alla som jobbar med väldigt höga siffror på. Men när man väl blir 68-69 och presentkorten börjar gälla så behövs de inte. Allt i affären kostar 0 för alla då upplevs presentkorten som mindre värda rent psykologiskt. För en individ blir de faktiskt även mindre värda på något sätt.

Kassören kastar presentkorten i soptunnan utan att han behöver räkna ihop hur mycket du tjänat in. Du tar varorna och undrar varför du offrade så mycket för att tjäna ihop alla presentkort med jättehöga siffror på.

Förenklat men det känns som att värdet definitivt minskar på något odefinierat sätt.

För jämförelse med USA så gäller den första delen av svaret. Med så mycket bättre förutsättningar att tjäna pengar jämfört med svenska förhållanden kommer arbetande amerikaner ha en väldigt mycket bättre situation. De som inte arbetar där kommer ha en väldigt mycket sämre situation.

Det är en filosofisk fråga vad som är bra eller dåligt.

Det jag mest motsätter mig i sådana här diskussioner är att man på nått sätt säger att det “jämnar ut sig”… men för en individ är det svenska systemet antingen jättebra eller jättedåligt det svenska systemet är ganska extremt i alla fall.

Njae… man betalar väl ca 1300 kr per månad i maxtaxka. Bidraget till förskolan för en 1-4 åring ligger på mellan 110 - 130.000 kr per år. Sedan sjunker det till ca 80.000 kr per år för en grundskoleelev. Så det är ju sjukt subventionerat. Detta vet jag sedan min tid som huvudman för en friskola.

Jag håller med, fast ändå inte riktigt i diskussion om vilka som har det bäst, svenska eller amerikanska medelklassen. Det finns absolut bättre förutsättningar att tjäna riktigt bra pengar på arbete där, men det är nog fortfarande inte den amerikanska medelklassen som är vinnarna där.

Att svenska medelklassen får ta del av såpass stor del av välfärden att det väger upp för den högre lönen som den amerikanska medelklassen har.

Givetvis kan man gå tillbaka på individnivå och hävda att en ur den svenska medelklassen skulle potentiellt kunna “hamna på en högre nivå” i det amerikanska systemet, men samma utfall åt andra hållet kan säkert ske, så jag bortser från de möjligheterna.

Om du menar att detta gäller för en arbetande medelklass så vore det intressant att se på siffror. Nu är väl Schweiz ett helt annat case, men jag själv sparade en faktor 5 när jag jobbade i Schweiz jämfört med Sverige, dvs efter att betalat för en ännu bättre sjukvård via sjukförsäkringen. Detta var i början av karriären och jag var ännu inte i något högavlönat jobb (relativt då).

Delar verkligen Jans upplevelse av USA. Det finns mycket att gilla med den amerikanska livsstilen, men om det högre skattetrycket är vad vi måste stå ut med för att Stockholms innerstad inte ska utvecklas i samma riktning som t.ex. downtown LA så är det utan tvekan värt det. Att stadsdelar som skid row alls kan uppstå i ett annars så pass civiliserat land är för mig helt sjukt. Schweiz utgör då en betydligt attraktivare jämförelsepunkt, i min mening.

Jag har inga färdiga siffror, men vi kan ju göra en servettkalkyl för att få ett hum, på skoj.

Om vi antar att en amerikansk medelklass tjänar 80 000kr/mån och att en svensk på motsvarande nivå tjänar 50 000kr/mån.

Vi antar också att båda har ett barn (att försörja).

Svensken får efter skatt ungefär knappt 38 000kr.

Först får vi justera amerikanens lön så den får lika många veckor semester som svensken.

Amerikanen har 2 och svensken 5. Så ungefär en 3/4 månadslön behöver dras av från årslönen.

Kvar är 75 000kr/mån.

Om den nu vill ha en pension på ca 60% av den här lönen så behöver den ett sparkapital på ca 12 miljoner när den går i pension.

Om vi för enkelhetens skull antar 40 års arbetsliv då behöver den investera 5000kr i månaden.

Kvar är 51 000kr/mån.

Ungen ska på dagis, det kostar ungefär 1 miljon mer än i sverige, vi slår ut det över 40 år vilket ger 2000kr/mån.

Kvar är 49 000kr/mån.

Ungen ska gå på college, ungefär en miljon, vi slår ut det över 40 år, vilket ger 2000kr/mån

Kvar är 47 000kr/mån.

Sen sjukförsäkring, runt 10 000kr/mån verkar det kosta.

Kvar är 37 000kr/mån.

Jag har säkert inte fått med allt, och det finns med all säkerhet stora felmarginaler i siffrorna som bara är snabbt framgooglade.

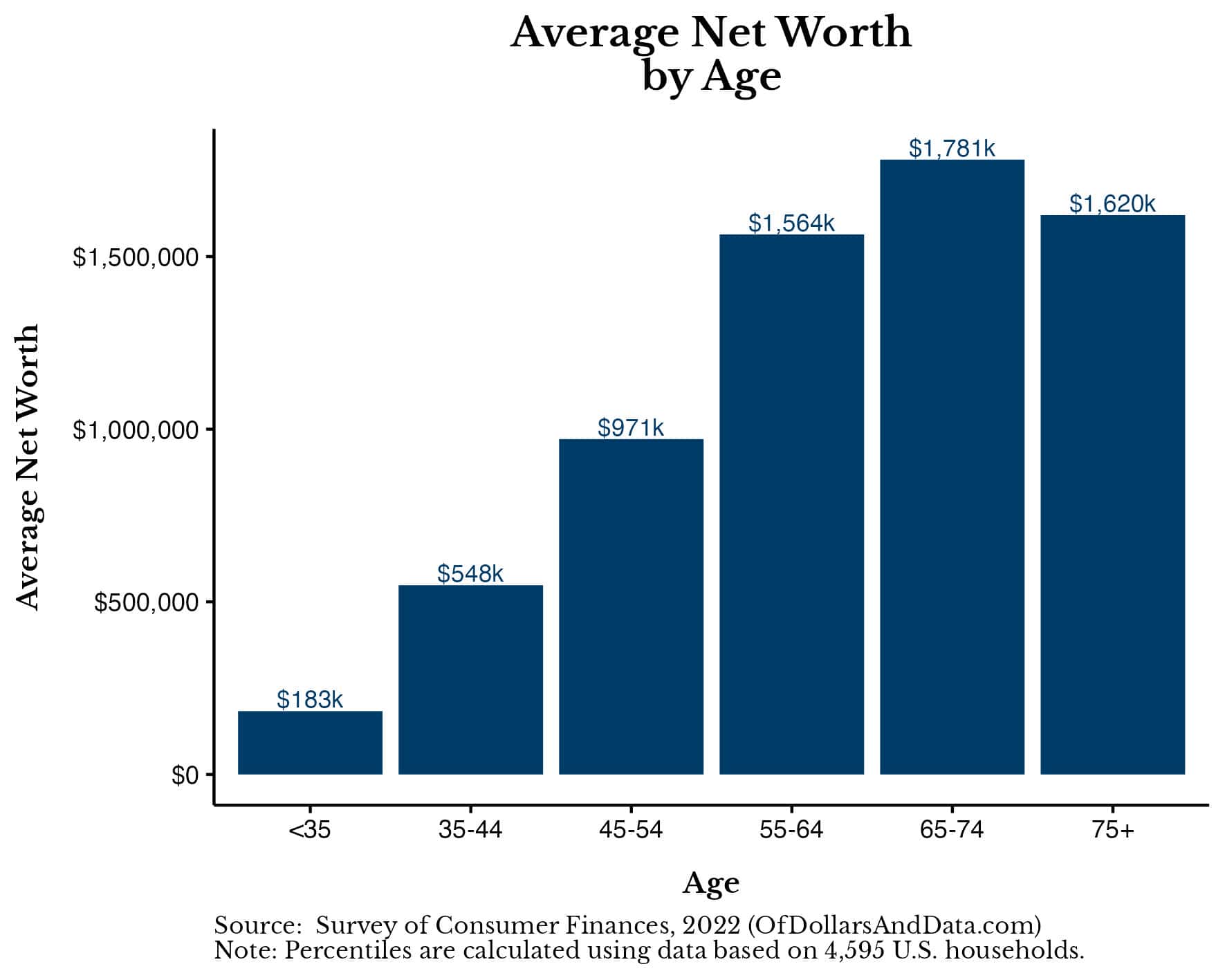

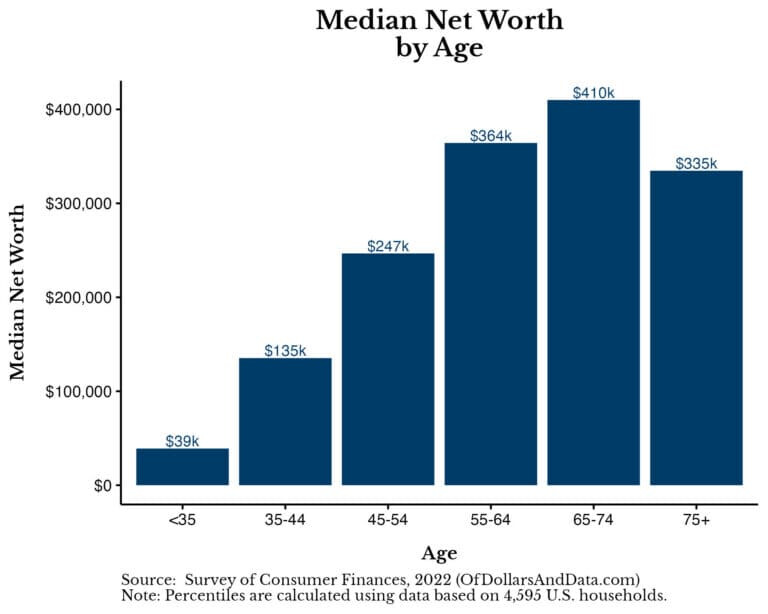

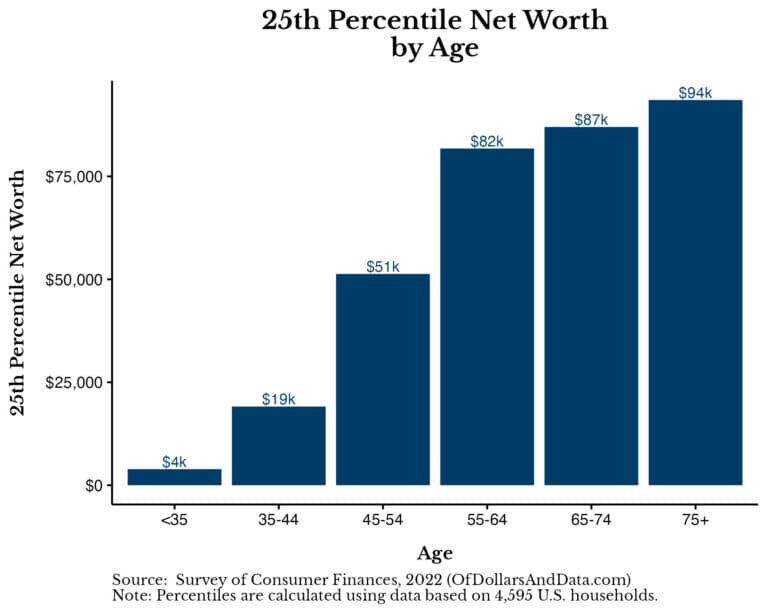

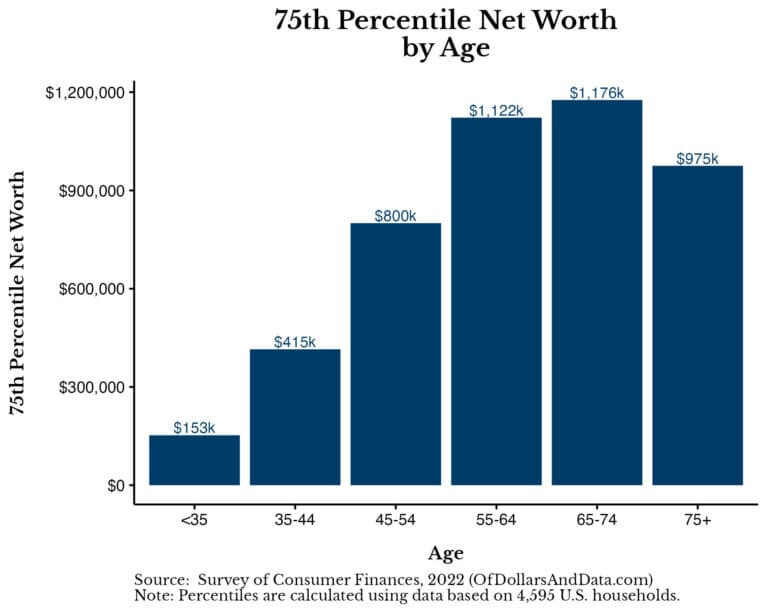

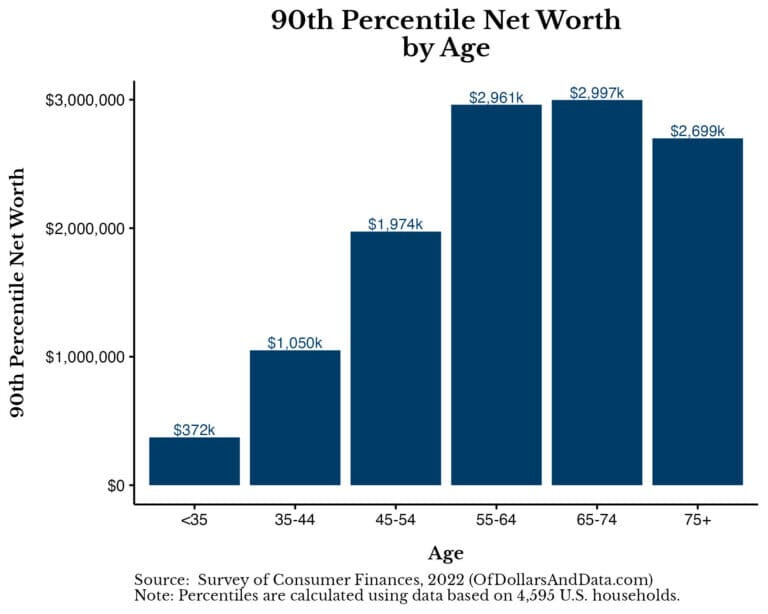

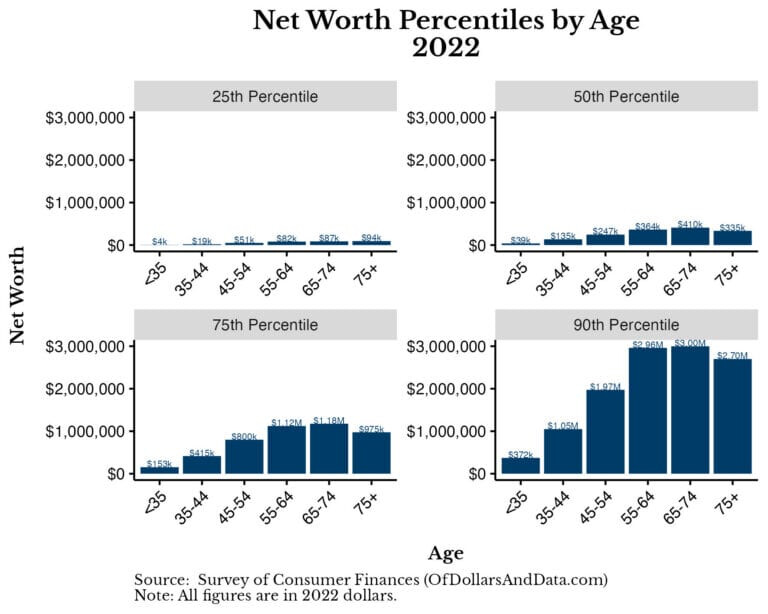

Om man tar ett relativt välutbildat par i Sverige i åldersspannet 34-45 där båda i hushållet har karriärer (inget märkvärdigt, men ändå betydligt bättre än mediansvensken) så är det mer troligt att motsvarigheten i USA har en nettoförmögenhet som ligger närmare dom medelvärdessiffrorna som visas i tabellen (snarare än mediansiffran), dvs ca 22MSEK.

Rent finansiellt betalar detta par ett riktigt högt pris för att bo och arbeta i Sverige, för det finns inte en chans i världen att medelvärdet av denna grupps nettoförmögenheter ligger i närheten av 22MSEK, inte ens om du tar bort alla dom saker man får på köpet genom det höga skattetrycket i Sverige.

Det är detta jag upplever är gapet i resonemanget. Hur bygger du upp en nettoförmögenhet på 22MSEK med den disponibla inkomsten du estimerar att amerikaner har?