1000 mil om året hinner inget hända. Jag har 80 tusen mils erfarenhet av dessa bilar.

Isåfall skulle det vara världens i särklass bästa bil.

Jag väljer att tolka dig som verklighetsfrånvänd eller åtminstone naiv.

“Värdeminskningen” på bilar blir ju lite missvisande i höginflationstid, har en kompis som fick mer en vad han köpte bilen för. Samtidigt har inflation varit upp i 10 % ett tag och kanske 5-7 % per år i snitt de senaste 3 åren. Så kanske 20 % mindre är pengarna värda nu, ger ju en bild av att bilen har ökat i värde eller tappat mindre en vanligt.

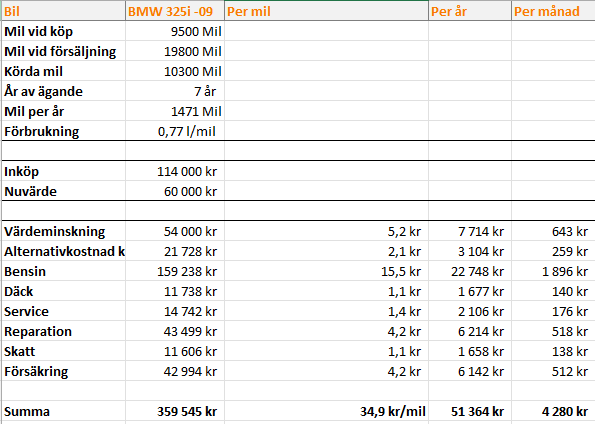

Så här ser kalkylen för min nuvarande bil ut. Antingen har jag oflyt eller så delar ni andra glädjekalkyler.

Bilen är inte såld, men jag fick 59k bjudet från firma oförhandlat efter snabb inspektion, så det kanske är rimligt. Har dock i min skuggkalkyl vid köpet räknat med att den ska vara värd 0kr idag - så här ligger jag på plus enligt budget.

Alternativkostnaden på kapital är beräknat enligt 3,5% på räntekonto. Har valt det eftersom det troligen är vad jag annars hade lagt pengarna på för bilspar. Skulle vara mer om man räknar börsens utveckling såklart.

Reparation. Haft otur med spridare x6 som var tvunget att byta. Även fått byta stötdämpare och ABS-kransar. Byte av bromsskivor + belägg runtom.

Service. Servad själv några gånger och på billigare verkstad några gånger.

Bensin… räknat på 20kr som är priset idag, såklart inte heller stämmer som ett snitt för perioden.

Somliga kanske tycker mycket pengar - men detta är absolut inte ett utav bilköpen i mitt liv jag ångrat.

2 gillningar

Att inte ta med alternativkostanden och sen säga att en bil är billig är väldigt intressant… Förmodar att de egentligen bara ville belysa den låga kostnaden i relation till andra bilar, alltså inte totalkostnaden. Men jag tycker att det kan lura läsare till att tro att en bil kan vara ”billig”.

1 gillning

Alternativkostnaden på inköpet du har räknat är inte ackumulerad. Sparkonto har historiskt sett varit dåligt och därför har jag antagit att man under senaste 7 åren sparat större summor på börsen istället. Där ser det ut som att LF global gått 150% sedan dess vilket är rimligt när man jämför företag som genererar värde vs en produkt som minskar i värde som man bundit sitt kapital till. Din kalkyl är bra förövrigt. Här bör man även ta hänsyn till att börsen kompenserar för inflationen bättre än sparkonton och produkters andrahandsvärde.

| Sparkonto 7 år snitt | Sparkonto idag | Börsen 7 år snitt | |

|---|---|---|---|

| Inköp | 114000 | 114000 | 114000 |

| Ränta | 1,50% | 3,50% | tot 150% |

| År | 7 | 7 | 7 |

| Antal köp | 1 | 1 | 1 |

| Ack. Avkastning | 12522 | 31040 | 171000 |

| Per år | 1789 | 4434 | 24429 |

| Per månad | 149 | 370 | 2036 |

| Per mil | 1,2 | 3,0 | 16,6 |

2 gillningar

Bromsar är ju en slitdel så på en 15år gammal bil som gått 20k mil får man nog förvänta sig att de har behövts bytas, så inget konstigt att någon annan reparation också behövts under den tiden (spridare etc.). Jag tycker det ser ut som en bra sammanfattning på bilkostnader.

Haha, ja med den där alternativkostnaden blir man ju nästan mörkrädd. Däremot vet jag inte om jag på en ny budget vågar räkna med 14% avkastning som kalkylränta…

Nej precis, det är ju slitage att förvänta sig på en bil. Spridarna är väl det som blev dyrt och som eventuellt klassas som otur.

Men det är ju ändå intressant att en 15 år gammal bil har kostat så mycket. Men vad kostar en 330i idag att leasa? För det är väl det närmaste vi kommer i jämförbar bil…

Ja, men jag menar att de flesta bilar behöver nog byta något relativt dyrt på 15år/20k mil, så även om de var dyra så är det nog inte så ovanligt.

Exakt jämförelse är ju kanske lite svårt när modellfloran är annorlunda idag, och vet inte om det finns 330i på leasing (dom är nog mycket ovanliga idag), men en 330e laddhybrid verkar kosta 6300:-/mån med 1500 mil/år. Visst är det mer, men några kronor sparar man väl på att kunna köra på el och bilen är ju ändå 15år nyare.

Nej och ska man dessutom räkna med 14% som Emplish så är det ju helt plötsligt samma pengar. Mind blown.

1 gillning

Dem där siffrorna hjälper tyvärr inte mycket när man räknar utan skatt på ränta 30 % och utan isk/kf skatt utan inflation, i en period som råkade gå väldigt bra. Ska man då räkna -30 % nästa 7 års period om det går dåligt?

2 gillningar

Ja jag känner mig blåst för jag lägger 11 papp på pendlingskort och tar tåget för jag inte vill slita på bilen…jag borde ta bilen till jobbet för ekonomins skull xD

1 gillning