Beror nog på hur man definierar tid, en trettioårsperiod tycker i alla fall jag är rätt lång, och skulle nog ifrågasätta mitt beslut både en och två gånger om det var rätt om man skulle råka pricka in en.

1 gillning

Absolut. Guld är inte för alla.

1 gillning

- off-topic-

Guld är en spekulativ tillgång som kan ha bra egenskaper i en stor stay-rich portfölj.

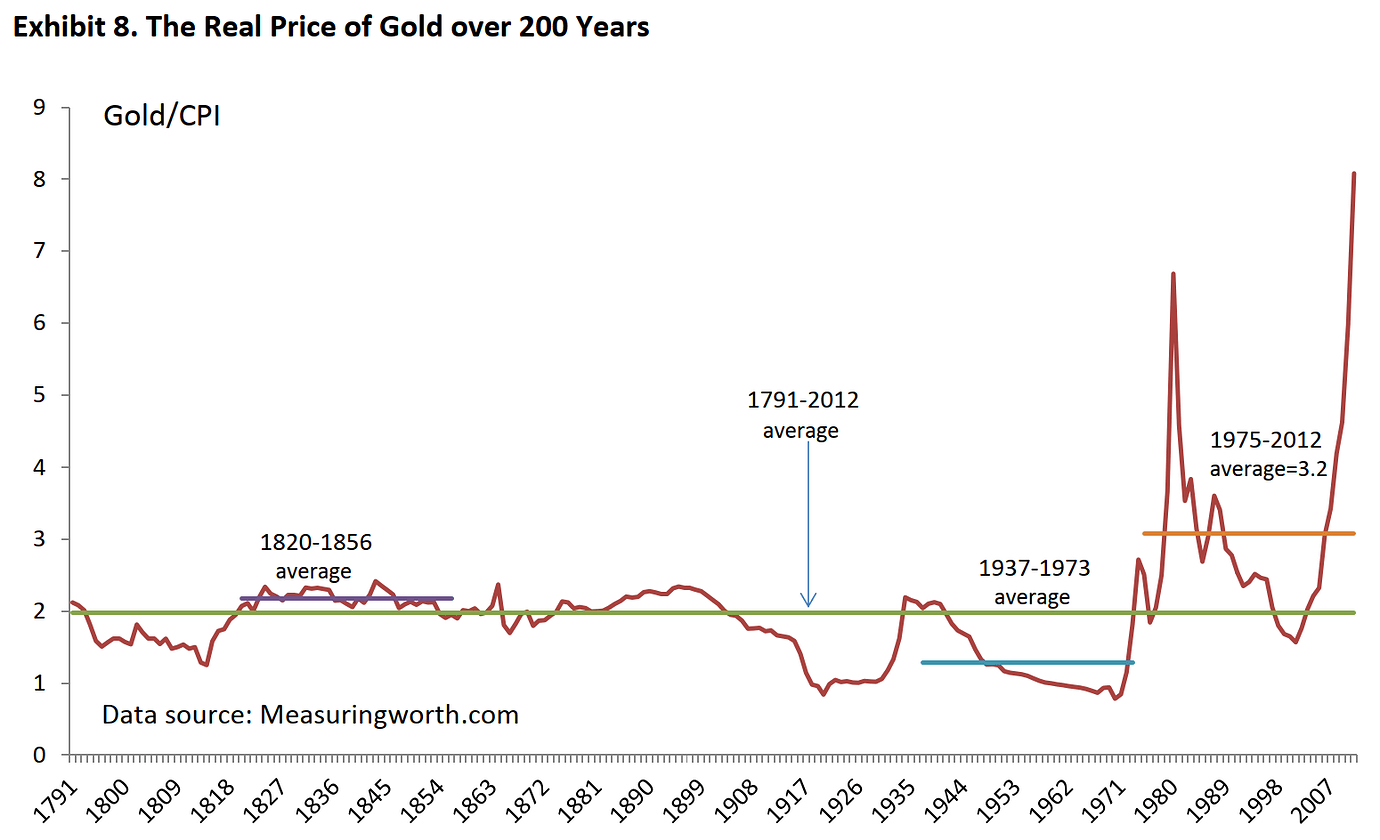

Problemet med guld är att majoriteten av investerarna blir nyfikna om det för sent. Det var dags att köpa guld för fem år sen.

Inflationen sjunker. Kriget ska sluta nån dag. Då är det aktier och räntor som gäller. Guldet ska rasa då tillbaks till 1500$ nivån tror jag.

- on-topic -

Medan vi väntar på dom sakerna hända är det dags att köpa indexfonder. Dom går upp och dom går ner men de är ägandet av riktiga affärsverksamheten för din framtida långsiktiga ekonomiska trygghet.

1 gillning

Skulle jag hålla med om, om man tar bort spekulativ. Finns mycket annat som jag tycker är mer spekulativt .

I övrigt är det vad jag har det till. Ca 7% av totala kapitalet i just en stay rich portfölj. Om den är stor vet jag inte ![]()

1 gillning

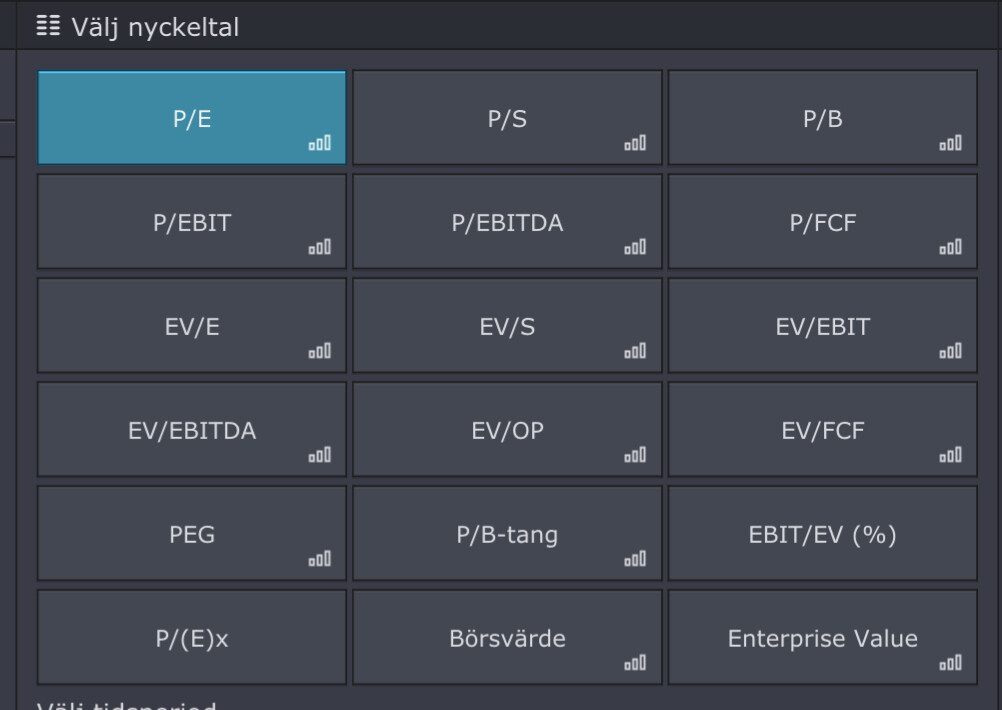

Vilken nyckeltal hos Börsdata skulle du använda för att screena ut värdefaktorn?

FF använder väl book-to-market?

P/E, EV/S, EV/EBIT, P/FCF & P/(E)x gillar jag ![]() Då får du med många relevanta mått. Kan även vara värt att ställa nuvarande multipel mot 5 års snitt, dvs att bolaget nu handlas lägre multipelmässigt än det gjort tidigare.

Då får du med många relevanta mått. Kan även vara värt att ställa nuvarande multipel mot 5 års snitt, dvs att bolaget nu handlas lägre multipelmässigt än det gjort tidigare.

Vill man undvika bolag som just är billiga på årets bedrifter kan man även ta fram årets omsättning, multiplicera det med 5,7 eller 10 års snitt-vinstmarginal och sedan ställa det i relation till aktiekursen. Är ungefär vad du får av P/(E)x men lite vassare.

Det kan även vara värt att justera för kvalitet & momentum, då de till viss del är lågt eller okorrelerade till värde. Detta för att undvika att bolaget är “billigt av en anledning” ![]()

4 gillningar

Håller själv på att knåpar på en FF5 screener för en riktig långsiktig buy and hold strategi, tror jag lyckats bra med storlek, lönsamhet och Investment, skippar momentum men har med omsättning- och vinsttillväxt. Har dock funderat en del på hur en bör screena på just värde, har hittills gjort det en enkelt använt P/E men kanske finns bättre nyckeltal.

P/B verkar historiskt vara det minsta effektiva måttet och är väl egentligen bara relevant vid likvidering?

Skrev en post om detta i en annan tråd:

Så länge kon (bolaget) är vid liv så bryr vi oss bara om hur mycket mjölk (fritt kassaflöde) den producerar eller kan komma att producera i framtiden. Bara när kon ska gå till slakt (likvideras) bryr vi oss om hur stor den är.

2 gillningar

Jag tror att ni pratar om varandra här. Om vi analyserar beviset i fråga:

Det @Alec åsyftar är alltså en multifaktorportfölj, där vi som exempel kan anta att b2 > 0 och b3 > 0.

Detta antagande blir således felaktigt för diskussionen, då det förutsätter att vi bara är intresserade av att konstruera en portfölj med lägre absolut risk mätt i beta. Så är inte fallet.

Att övervikta faktorer (b2 och b3 > 0) innebär högre total risk i absoluta mått, men om b2 och b3 är okorrelerade (både inbördes och med b1), och vi ombalanserar mellan dessa, kan risken mätt i portföljens totala riskjusterade avkastning bli lägre än marknadsportföljen. Beviset säger ingenting som motsäger detta, och det finns gott om empiriska data som stödjer att detta är möjligt.

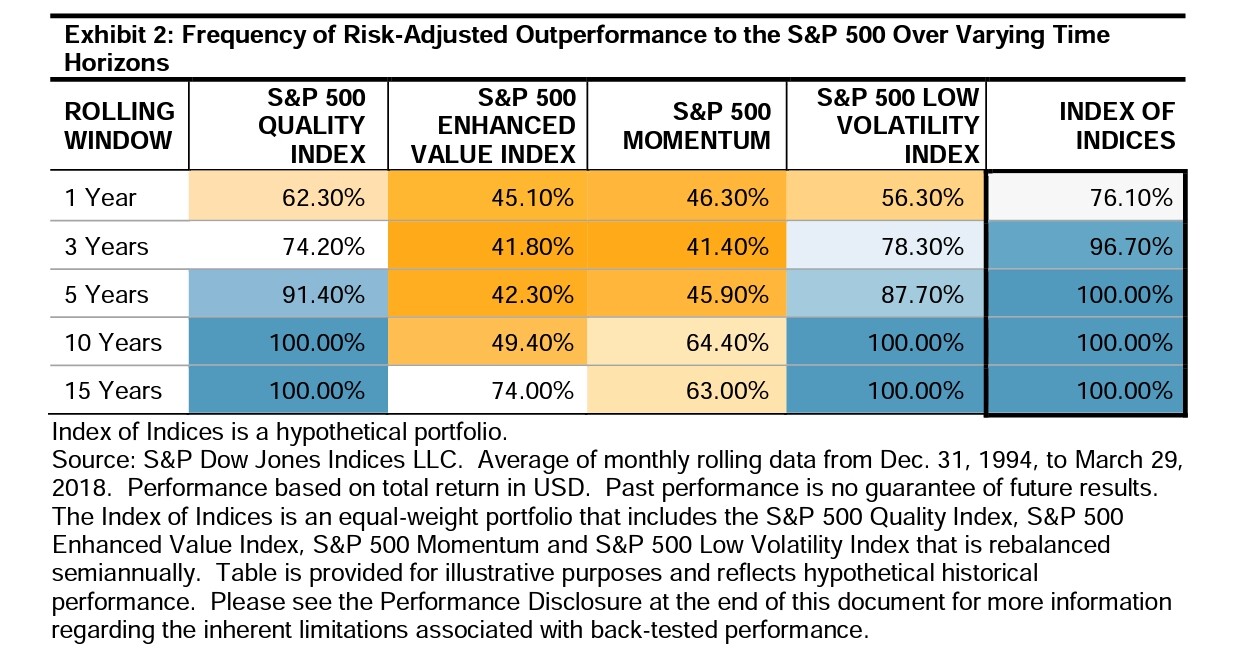

Exempelvis denna artikel, som visar hur enskilda faktorer applicerarade på S&P500 ofta underpresterar index på 5 års sikt, men när vi kombinerar dem (“index of indices”) så får vi högre riskjusterad avkastning i 100% av fallen.

Kruxet är förstås om vi kan förutsätta att historiska korrelationer gäller även i framtiden, och här förstår jag att man kan ha olika åsikter.

1 gillning

En undran när det gäller aktiva fonder, ibland slår de index och ibland gör de inte det.

Men är bilden här under signifikativ med hur det ser ut generellt?

Ja, lite så kan det se ut. En del tolkar det som risk, andra som potential. Jag tillhör de senare, om någon nu missat det.

Frågan att ställa sig är om vi måste acceptera det, eller om vi kan utnyttja det? Det är här som det går religion i frågan.

3 gillningar

Kört det mot SBB? Dvs, går det att se problem/bluffbolag innan de imploderar?

Raderat inlägg

Swebank aktiva fond Robur visade sig vara passiv. När det kom fram ville såklart småsparare ha tillbaka sina pengar.(mellanskillnaden mellan aktiv och passiv). Men det vägrade banktoppen, som använde radion till ett meddelande typ: “enskilda aktieägare som försöker stämma Swedbank, kommer själva bli enskillt åtalade av banken!”. Haha, totalt urflippat. Aktieägarna försökte senare med en grupptalan, som blev begravd av en byråkrat! Alla borde få läsa om svindleriet, höra radiotalet samt läsa dokumentet som dödade grupptalan! Klart underhållande läsning.

P/FCF har länge varnat att SBB’s “vinst” består mestadels av uppvärderingar, inte av kassaflöden ![]() Utöver det har FF5’s Investment Faktor varnat, dvs SBB har växt sina tillgångar radikalt snabbt. Även nyckeltal som inte direkt är relaterat till faktor men mer kvantitativa strategier har varnat, speciellt när man kikat av skuldsättningen i relation till faktiska kassaflödet.

Utöver det har FF5’s Investment Faktor varnat, dvs SBB har växt sina tillgångar radikalt snabbt. Även nyckeltal som inte direkt är relaterat till faktor men mer kvantitativa strategier har varnat, speciellt när man kikat av skuldsättningen i relation till faktiska kassaflödet.

4 gillningar

Tack för förklaringen! ![]()

1 gillning

5 inlägg har sammanfogats med ett befintligt ämne: Tröttsamt med att vissa trådar spårar ut - kommer leda till hårdare moderering

2 inlägg har sammanfogats med ett befintligt ämne: Samling av OT inlägg och urspårade sidospår från övriga forumet