Många pratar om att det är “läge” att investera i räntefonder nu,

en del menar att man tror att räntefonder tom kan ge högre avkastning än aktier framöver.

Vad tror ni? Ändrar ni något i er strategi/portfölj på grund av detta? ![]()

Och isåfall, satsar ni på långa- eller korta räntor eller en mix?

1 gillning

Jag har själv inte haft räntefonder, men försökt läsa och lyssna lite hur de fungerar osv.

Började för ca en månad sedan att lägga lite kort räntefond men kommer att satsa på längre nu också.

Kommer kanske ha 50% i lång och 50%kort.

Kanske dumt att inte ha mer i långa men jag räknar in de i korta som en del av bufferten.

Då är det väl för länge sedan inprisat i deras värderingar och tåget har lämnat stationen? Eller har du mer information som marknaden saknar?

Jag ändrar inget i min strategi i syfte att time:a marknaden. Jag har lika stor andel både långa och korta räntor i min portfölj idag, som för ett år sedan, som jag kommer ha om ett år också.

5 gillningar

Att det sedan länge är inprisat på obligationsmarknaden är väl att ta i. Bästa månaden på länge hänger eventuellt ihop med att aktörer börjar se toppen på räntehöjningscykeln. Stora frågan är om räntorna hänger sig kvar på denna nivån eller om det vandrar nedåt.

Jo, så är det väl. Men då är det snarare så att (obligations-)marknaden inte är helt säker på just detta; dvs är toppen nådd, och/eller kommer räntorna hänga kvar. Och om (obligations-)marknaden inte är säker på detta så har jag svårt och se att vanliga dödliga privatpersoner kan veta detta. Således borde nuvarande marknadskonsensus vara inprisat redan, och att det inte “hänt” så mycket ännu beror på den stora osäkerheten. Men man kan ju så klart göra en marknadstajmande gissning och ta ett bet.

1 gillning

Jag gör inga ändringar eller försöker tajma något. Jag har räntefonder i de flesta av mina portföljen.

Andelen räntor och duration beror främst på portföljens sparhorisont och risknivå. Ju längre sparhorisont och högre risk, desto lägre andel räntor men längre duration på räntorna.

Vid lägre risk och kortare sparhorisont, desto större andel räntor och med kort duration.

1 gillning

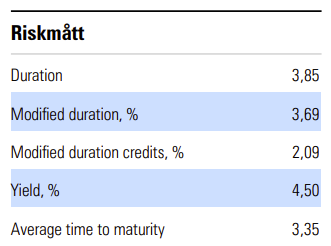

Tror inte jag vet bättre än den samlade marknaden vad som kommer ge bäst avkastning kommande månader, år, eller decennier, så investerar i mer eller mindre marknadsportföljen med övervikt mot hemmamarknad för att få ned kostnader samt minska valutarisk (vilket även kan även minska volatilitet i portföljen). Man det fina med räntefonder är att man kan kommer ge för avkastning om man förutsätter att marknadsräntan ligger still, genom att titta på dess Yield to maturity.

Om man tex köper AMF räntefond lång har en avkastning för 4,5% på sina innehav om man bara skulle hålla dom tills löptiden går ut, i genomsnitt 3,35 år:

Resten blir spekulation om marknadsräntan kommer gå upp eller ned under perioden.

Mixar själv AMF räntefond Mix och Lång 50/50 i mina mellanriskportföljer.

1 gillning

Kör själv med två olika räntefonder korta. Medans övriga fonder går upp och ner varannan dag har dessa istället blivit de mest “stabila” i portföljen för tillfället😅 går sakta upp varje dag och är snart över 4% på båda.

1 gillning

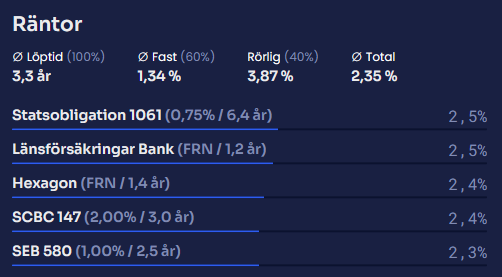

Denna förutsättning påverkar ju väldigt mycket vad man eg. ser tänker jag? Särskilt för AMF Lång som består av 40% rörliga räntor. Jag försöker hitta ett sätt att redovisa detta baserat på innehaven som är rapporterade hos Finansinspektionen, som är lätta att förstå utan att kunna en massa ekonomitermer. Se exempelbild nedan:

- Löptid = visar den genomsnittliga löptiden. 100%, dvs löptiden är känd för alla räntepapper

- Fast = 60% (viktat efter marknadsvärde) har fast ränta och den viktade fasta räntan är 1.34%

- Rörlig = 40% med referensräntan just nu ca ~3.87% ( Swestr | Sveriges Riksbank)

- Total = totalräntan just nu för 60% fast och 40% rörlig ränta blir då 2.35%

Detta tycker jag ger en rätt så tydlig bild av hur fonden ser ut, eller är jag ute och simmar? @JFB, @Zino, @Alec

Sedan måste jag erkänna att jag har lite svårt att förstå de olika uttrycken som används på Morningstar, försöker läsa här Duration Definition and Its Use in Fixed Income Investing (investopedia.com) men har inte hunnit bli helt klok än.

2 gillningar

Det är ett bra läge att köpa räntefonder nu. Räntan är förhållandevis hög. Räntefonder är inte samma sak som aktier. De är betydligt lättare att räkna på med duration och risk. Volatiliteten är känd för varje procent räntan ändras.

Däremot vet ingen om räntan ska upp eller ner. Men även om räntan stannar där den är nu, så avkastar räntefonderna bra. Avvakta några månader så kommer ni se att även de långa räntefonderna börjar dra iväg uppåt. Sen har man bra fallhöjd om räntorna sjunker.

De korta räntefonderna har redan börjat avkasta bra och bättre än de flesta sparkonton just nu.

Som svar till TS, så tycker jag du ska köpa räntefonder om du vill öka din diversifiering eller minska din risk. Annars sitt kvar i båten.

2 gillningar

Ja är såklart mer komplicerat då kontinuerligt rullar sina räntepapper, men allt annat lika så ger redovisas ju fondens yield to maturity, så håller man exakt dom papper som finns i fonden utan att rulla in nya så vet man ju vad man kommer få i avkastning. Men blir ju rätt hypotetiskt eftersom allt annat inte kommer vara lika i framtiden.

Och för att komplicera det ytterligare så använder vissa fonder, tex Storebrand Obligation och Captor Iris delar av sina räntepapper som säkert för att köpa swappar för att syntetiskt replikera räntor med längre löptider. Så man kan inte få en helt rättvis bild om man går enbart efter vad som rapporteras in till FI för att presentera en rättvis bild av en fonds löptid och förränting.

1 gillning

Jag tror tyvärr att du är ute och simmar. Den fasta räntan som anges var den ränta som gällde vid inköpet av obligationerna, men eftersom priset på obligationer fallit kraftigt under 2022 har den nuvarande faktiska räntan på dessa obligationer stigit, så att den ligger i paritet med räntan på obligationer utfärdade idag. Annars hade ju räntemarknaden inte varit effektiv.

Det du borde ange som “totalränta” är snarare fondens yield-to-maturity. På Morningstar anges denna vara 4,50% för AMF Lång i nuläget, vilket verkar rimligt. Om du ska räkna ut detta själv med hjälp av innehavslistan behöver du nog kolla upp nuvarande pris och kupong på alla obligationer som ingår, kommer nog bli omständligt…

Ja, duration är inte samma sak som löptid, även om begreppen används slarvigt synonymt (t.o.m. Morningstar gör det…). Jag kan inte heller säga att jag förstår detta i detalj då det är matematiskt komplext, men i övergripande drag:

- Löptid = Kvarstående tid tills utbetalningar från obligationen upphör och ursprungskapitalet betalas tillbaka. Enkelt.

- Duration = Mått på hur räntekänslig obligationen är. Priset på t.ex. en obligation med 5 års duration kommer falla/stiga med 5% vid en ränterörelse på 1%. Durationen beräknas med hjälp av bl.a. löptid och hur/när kupongerna betalas ut. Det enklaste exemplet är zero-coupon bonds där all kapitalvinst betalas på slutdatum. I detta fall kommer duration = löptid. Om däremot kupongerna betalas ut löpande så kommer duration < löptid, eftersom kupongerna kan återinvesteras.

Hoppas detta gick att förstå!

2 gillningar

Hmm, ok då låter det väldigt svårt att förstå något av de rapporterade innehaven. Jag var exempelvis helt säker på att

Statsobligation 1% 20261112 1059

betydde ett värdepapper som ger 1% ränta (per år) och är “låst” fram tom 2026-11-12. Ungefär som ett bundet sparkonto.

I det där exemplet, vad betyder datumet? Är det tidpunkten för “maturity”? Vad är/betyder 1% ?

1 gillning

Tack för utförligt svar! Det är i min obefintliga mellanriskhink jag isåfall tänkt göra in räntor.

Att istället för att bara ha ett sparkonto och en hink med 100 procent aktier, även ha en mellanhink med 50/50.

Vilka räntefonder specifikt har jag dock inte kommit fram till än…

Stämmer, det är kapitalvinst + kuponger annualiserat och taget som snitt viktat mot storleken på innehaven. Sen läggs avgift på det.

Jag tycker dock att YTM för räntefonder (ränterisk) är rätt ointressant. För räntefonder kommer vinsten/förlusten svänga rätt rejält över tid, orelaterat till YTM. Resultatet kommer från marknadens syn på den riskfria räntan, inte från YTM i första hand. Hur mycket den svänger kan man se på durationen. Den är väl den viktigaste siffran när man köper ränterisk, det är volymknappen ![]() YTM kan vara intressant för företagsobligationer / när man köper kreditrisk.

YTM kan vara intressant för företagsobligationer / när man köper kreditrisk.

YTM är mest intressant för enskilda obligationer och räntefonder med förfallodatum. Där ser man ju direkt på YTM vilken return (kapitalvinst + kupong) man kommer få på förfallodagen, innan man trycker på köp. För fonder utan förfallodatum är YTM som bäst en slags indikation på nuläget, inget mer.

Investerar inte i räntor då jag saknar förtroende för valutor.

Det är kanske enklare att säga: Duration är tiden tills du fått tillbaka det priset du betalade, i genomsnitt. Pga kuponger är det ofta kortare än löptiden.

Jag tror inte de har ränta alls, dock köper du dem (helst) för ett lägre pris än deras utgivna parvalue. Tex köper du en 100 USD zero cupon bond / stripped bond för 95 USD så är det 5 USD i kapitalvinst på förfallodagen, ingen ränteutbetalning / kupong.

1 gillning

Det betyder att obligationen ursprungligen auktionerades ut med 1% YTM (yield-to-maturity), och att löptiden/maturity är 2026-11-12. Eller så anger 1% bara den årliga kupongen som gällde vid inköp, där är jag osäker.

Om räntorna sedan stiger under löptiden kommer i vilket fall obligationen sjunka i pris, och YTM därmed stiga tills den matchar de nya marknadsräntorna som råder, men i innehavslistan heter den fortfarande “Statsobligation 1%”.

Hm, den definitionen var ny för mig! Jag har bara sett duration användas för att kvantifiera ränterisken. Men båda definitionerna kanske är korrekta ![]()

Tack, har förtydligat mitt tidigare inlägg. Jag beskrev det som “ränta” eftersom man på förfallodagen får tillbaka mer än man betalade, men kunde varit tydligare!

1 gillning

Hur ska du ha det?

Att räntan är “förhållandevis hög” är givetvis inte sant.

Ok.

Undervisa mig. Vad är den sanna definitionen av en förhållandevis hög ränta? När vi kommer från ett nollränteläge.

Eller du vill bara vara dryg med din kommentar?