Det är extremt osannolikt att du skulle kunna förutsäga räntan i framtiden. Om du kunde göra det, så skulle du vara extremt rik.

Det är min poäng.

Jag är inte dryg på något sätt, utan poängterar enbart fakta.

Det är extremt osannolikt att du skulle kunna förutsäga räntan i framtiden. Om du kunde göra det, så skulle du vara extremt rik.

Det är min poäng.

Jag är inte dryg på något sätt, utan poängterar enbart fakta.

Vilka räntefonder kör du?

Var hittar man sån här information om räntefonderna? Alltså förväntad avkastning etc? ![]()

Skulle ni rekommendera att man kör en blandning mellan olika räntefonder?

Jag har tittat på spiltan räntefond Sverige, AMF lång eller kort eller mix.

Tips på bra kombination?

Oj, förväntad avkastning kommer du hitta på fondbolagens sidor. De kan se in i framtiden. Lycka till.

Haha jag menar ju det! Coolt ju ![]()

![]()

I månadsrapporterna:

https://www.amf.se/globalassets/pdf/rapporter/fonder/senaste-rapport/manadsrapporten.pdf#page=13

I Sverige känns det nog ungefär så, men andra länder beskattas capital gains och interest ibland olika. Jag tror det kan vara en av anledningarna till att man strippar kuponger och kör på (ränte)papper utan ränta i vissa fall.

När man handlar obligationer har de ibland kupongvärdet i namnet. Den är ju densamma över hela löptiden. Kapitalvinst-delen ändras såklart kontinuerligt.

Jag skrev ju att ingen vet var marknaden är på väg. Framtiden är okänd för båda tillgångsslagen.

Däremot kan man räkna på en räntefonds volatilitet vid en ändring på marknadsräntan, om man vet duration osv. Därför är räntefonders marknadsrespons mer förutsägbara. Det kan man inte med aktier. Aktiers värde är allt i från spekulation till bolagets värde.

Det är fakta.

Så ditt inlägg är drygt. Har tappat glädjen av detta forumet pga just såna kommentarer, där folk vill visa att de vet ”sanningen” och att du har fel. Så otroligt onödigt och ger inget värde än för sitt ego.

Ödmjukhet och respekt, är mina tips till dig @Tjoohoo

Huruvida man ska använda en räntefond eller kombinera beror på vad det tänkta syftet är med räntefonderna i portföljen.

Om du inte har läst om Zinos räntetriangel kan du göra det här: Zinos räntetriangel | Räntepricken, räntelinjen och räntetriangeln

Där förklaras tydligt olika räntefonders möjliga roll i en portfölj: stabilitet, diversifiering eller avkastning. Beroende på vad du önskar av räntefonderna kan du kombinera flera eller använda enstaka. Det finns också flera förslag på räntefonder som uppfyller de olika kriterierna.

Ja det är så det verkar vara (se länk nedan). Skönt om NÅGOT är intiutivt med dessa saker. Det jag har lyckats räknat ut och får nöja mig med är Nuvarande avkastning

Nuvarande avkastning är räntan som du tjänas på obligationens nuvarande marknadspris genom de årliga kupongbetalningarna

Avkastning till löptidens slut är en mer komplex uträkning, och uttrycker den totala räntan som tjänats på obligationens nuvarande marknadspris under resten av dess löptid, och innefattar alla framtida kupongbetalningar och kapitalet

Scrolla ner till punkt 4:

Vad är obligationer och hur fungerar de | IG SE

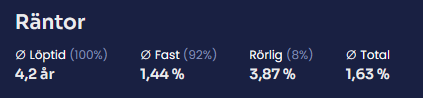

Jag kan tycka att det är intressant om det går att utläsa vad som faktiskt är känt i förväg. För exempelvis AMF Mix nedan som består av 92% fasta kuponger, där vet du att den årliga kupongräntan för 4,2 år framåt är minst 1,44% (vid 0% i rörlig ränta). Om man vill kan man ju annuallisera för löptiden ut vilket skulle bli 6.2%. Detta vet du, att sedan priset på obligationen/fonden kan svänga uppepå detta går inte att göra något åt.

Skulle säga att det beror lite på syftet och sparhorisonten med portföljen. Man kan ju ha en 60/40-portfölj av olika anledningar.

Ibland för att sparhorisonten är kortare och då skulle jag nog välja mestadels korta/medellång räntefonder med låg kreditrisk. T.ex AMF kort, amf lång, AMF mix.

Är sparhorisonten lång, men man vill av olika anledningar inte köra 100% aktier så tycker jag man kan köra räntefonder med lång duration och låg kreditrisk. Hälften nominella och hälften reala. T.ex Captor Iris och danske invest globala realräntor. Kanske krydda lite med några räntor med högre kreditrisk t.ex Captor aster global high yield. Dessa har dock hög korrelation till aktier.

Jag tyckte dina svar var värdefulla iallafall! Svar på precis det jag vill ha svar på (diskussion) kring ![]() så tack!!

så tack!!

Jag förstår nog inte riktigt vad du menar. Om vi tar AMF Mix som exempel, så tolkar jag det som att du räknat ut att snittet av alla fasta kuponger i innehavslistan, vid inköp, var 1,44%? Men detta är väl egentligen helt ointressant, det man vill veta är väl vad obligationerna ger för avkastning nu, inte vid inköp? ![]() Nuvarande avkastning på kupongerna i AMF Mix borde ligga mycket högre.

Nuvarande avkastning på kupongerna i AMF Mix borde ligga mycket högre.

Säg att vi köpte en obligation med 1000 kr i värde och kupong på 50 kr, dvs 5% i “nuvarande avkastning”. Om priset på obligationen sjunker till 500 kr så kommer kupongavkastningen stiga till 10% istället, eftersom den fortfarande är 50 kr.

Jag förstår därför inte poängen med att ange 1,44% på din hemsida, eller missförstår jag något?

Det är möjligt att jag är för dum för att förstå, men jag tolkar “fast kupongränta” (till skillnad från FRN - floating rate note) som en given räntesats som betalas ända tills löptiden är slut. Frågan är ju om det stämmer det som står i första länken, dvs att räntan betalas årligen på insatt/nominellt belopp, till skillnad från nuvarande värde på obligationen.

Ex 1: Kupongränta, vad betyder det? - förklaring av kupongräntor (samuelssonsrapport.se)

Kupongränta är fast ränta på statspapper eller Riksgäldsspar som betalas vid bestämda tidpunkter och normalt en gång per år. Kupongräntan beräknas i procent av insatt kapital och är lika stor under hela obligationens eller sparandets löptid. Kupongränta är den ränta i procent av nominellt belopp som betalas ut till innehavaren av en kupongobligation.

Vad är obligationer och hur fungerar de | IG SE

Ett exempel på en vanlig brittisk gilt är “1 ½ % Treasury Gilt 2047”. Förfallodatumet för denna gilt är 2047 och kupongräntan är 1,5 % per år. I detta fall skulle två betalningar per år göras med sex månaders mellanrum. Med en nominal på 1 000 SEK i 1½ % Treasury Gilt 2047 skulle två kupongutbetalningar på 7,50 SEK vardera ske den 22 januari och den 22 juli.

Ja precis, kupongräntan beräknas i % av insatt/nominellt kapital och är lika stor under löptiden. Ex en 1000 kr obligation med 5% kupongränta = 50 kr/år. Dessa 50 kr/år är konstanta och fortsätter att betalas ut oavsett nuvarande pris på obligationen på andrahandsmarknaden. Därav kommer den faktiska procentuella avkastningen som kupongräntan utgör stiga, om priset på obligationen faller.

Eller missar jag helt frågeställningen?

Det är nog en fråga vad @RobertK vill åstadkomma med informationen på hemsidan.

Om man är främst intresserad av den framtida förväntade avkastningen (och antar att marknadsräntan inte ändras under den kvarstående löptiden), så är det troligen tillräckligt att visa yield to maturity (ytm) och den kvarvarande genomsnittliga löptiden. I detta fall är kupongräntan relativt obligationens nominella värde (dvs pris vid utgången löptid) något mindre intressant.

Om man vill analysera t ex hur framtida rörelser av marknadsräntan påverkar fondens pris, ytm, etc så behöver man dock ta hänsyn till kupongräntan, kvarstående löptid, antalet kupongbetalningar per år, priset relativt par värde 100. Problemet med detta är dock att många svenska räntefonder inte tillhandahåller denna information. AMF gör det lite bättre. För vissa fonder visar de all information, för AMF Mix dock inte. Jag förstår inte varför det är så, men har funderat på om det är futurerna eller valutasäkringen i AMF Mix som ställer till med problem.

Nja, det verkar som att vi är överens om hur det fungerar, men tycker olika när det gäller om den informationen är av något värde.

3% kupong, löptid 5 år

Totalavkastning = 15% av inköpsvärdet efter 5 år plus/minus ev prisskillnad på obligationen (prisskillnaden beror på kupongen och hur referensräntan har ändrat sig under tiden)

0% kupong, löptid 5 år

Totalavkastningen = Endast prisskillnaden på obligationen (prisskillnaden beror på kupongen och hur referensräntan har ändrat sig under tiden)

Jag vet inte, det kanske är inte säger något? Men jag undrar då varför det finns de med fast kupong, noll-kupong och FRN?

Det är förmodligen en fråga om vad obligationsutgivaren tycker kan vara fördelaktig eller genomförbar när obligationen ges ut med hänsyn till det allmänna marknadsläget, bolagets finansiella situation och förväntningar om framtiden. Dvs under vilka premisser skulle potentiella obligationsköpare fortfarande vara intresserade? Utöver olika typer av kuponger kan det ju också vara så att en obligation är convertible eller callable och då blir det ännu mer osäkert vad utfallet blir …

Som ett sido-spår: Är noll-kupong räntor något vanligt förekommande på den svenska obligationsmarknaden? Jag har främst läst om dessa som en variant av US stadsobligationer (municipal bonds), men kan ha helt fel.

Ett par exempel om noll-kupong räntor (helt påhittade): En kommun har akut behov att renovera en skola pga tidigare okända asbest problem. Men det finns inte några pengar för varken renoveringen eller betalningar av kupongräntor på kvartals-, halvårs- eller årsbasis. Däremot planerar kommunen att avyttra annan mark för att täcka kostnaderna och hela den administrativa och juridiska processen kring detta tar tre år. Då ger man ut en noll-kupong obligation med tre års löptid och eftersom kommunen har god kreditvärdighet går det att hitta köpare. I detta fall skulle en noll-kupong obligation alltså kunna lösa temporära likviditetsproblem. Ta nu motexemplet, något fastighetsbolag, som hamnat i knipan. Då är det ju fullständigt tänkbart att potentiella obligationsköpare åtminstone vill se väldigt regelbundna kupongbetalningar (hellre en gång om kvartalet än en gång om året) och detta till hög kupongränta för att ha en viss chans att det blir en lönsam affär. Om bolaget skulle gå i konkurs under löptiden, är det troligen mindre smärtsam för obligationsköparen att ha köpt en obligation med regelbundna kupongbetalningar än en noll-kupong obligation från samma bolag. Jag hoppas att jag inte hade otur när jag tänkte igenom exemplen …