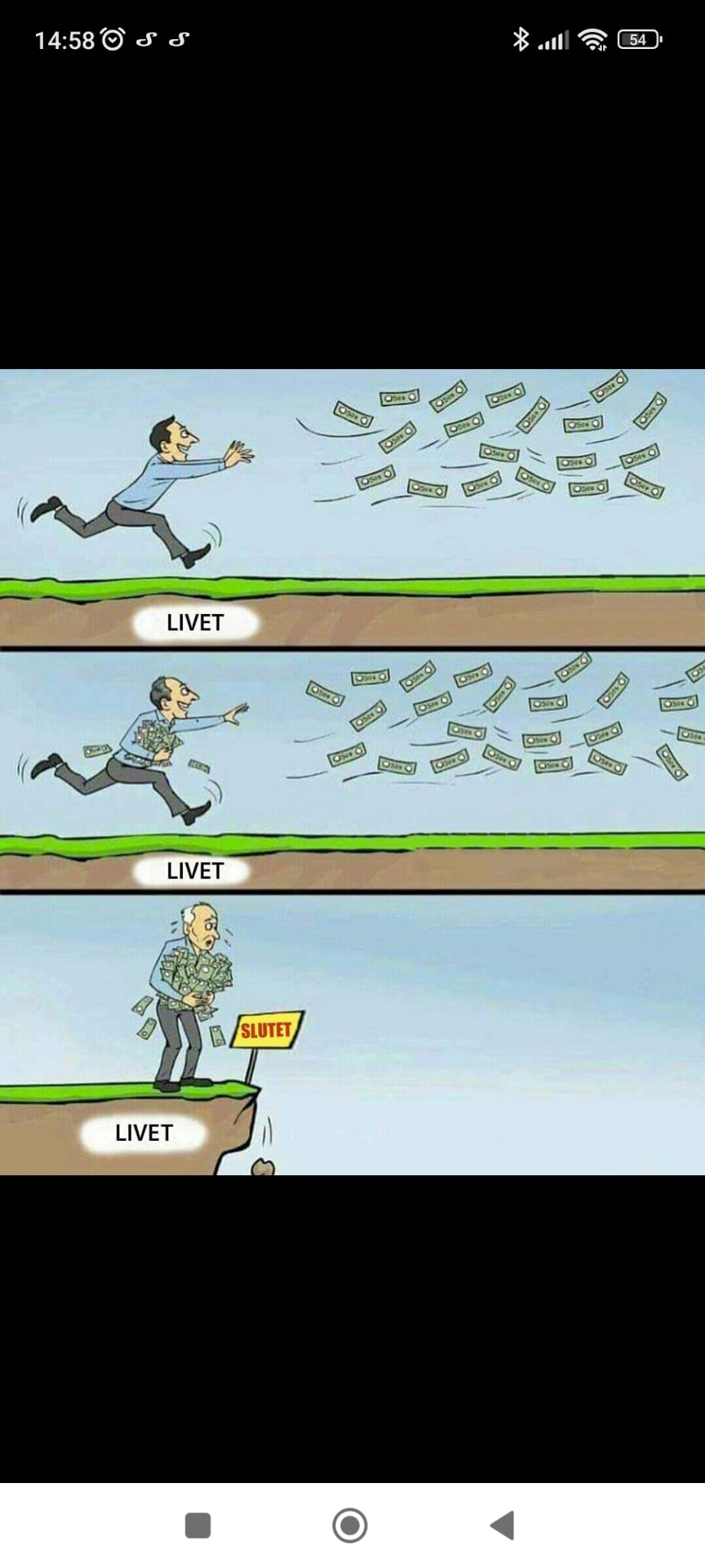

Ett sparande är ett livsverk men att förverka det kan vara svårt?

Men jag brukar tänka på denna bild så blir det lättare ![]()

Ganska sant?

Ett sparande är ett livsverk men att förverka det kan vara svårt?

Men jag brukar tänka på denna bild så blir det lättare ![]()

Ganska sant?

Jo… Sista skjortan har inga fickor brukar man säga.

Mina föräldrar födda runt andra världskriget har bra pensioner och sakta växande bankkonton. Vana att bara kosta på sig det som är “nödvändigt”

Att äta på restaurang mm var onödigt slöseri. Att åka på resa till värme vintertid mer än en vecka och en gång likaså.

“Och vem sparar ni åt nu då runt 80 ?” Kan man då fråga.

Tror ni att vi barn missunnar er eller behöver era pengar? ( Det gör vi inte.)

Vore det inte roligare exempelvis att slippa laga mat och inte sitta hemma så mycket.

Vi tog med dom ut på vardagsluncher på trevliga olika ställen. Nu har vi fått dom att kosta på sig uteluncher ofta!.

Håller med om allt utom detta. Laga mat är väl jätteroligt? ![]()

Det är ju lätt att konstatera nu i efterhand. Om ni verkligen behövt pengarna hade det förmodligen känts ganska surt för dina föräldrar att de brände dem på några resor som mest var sköna att komma hem ifrån.

Det är en ynnest egentligen att överhuvudtaget ha ett överskott som gör att man kan bygga ett kapital. Att barn och barnbarn klarar sig så pass bra själva att man sparade ”i onödan” är verkligen ett lyxproblem.

Tror det kommer bli allt viktigare att kunna stötta varandra över generationsgränserna ekonomiskt i framtiden om man vill kunna bo i okej områden etc, mer som det fungerar utomlands. Så jag hoppas ni inte drar några ”lärdomar” från detta.

Saknar bilden när han lämnar över pengarna till nästa generation.

Och som föregående talare sa kommer man nog behöva hjälpa sig själv och andra i sin närhet med kapital framåt. Snart ska väl alla jobba till 70års ålder men det kommer inte alla klara som exempel.

Vi lever ju mycket längre, själv har jag som mål att bli 120 år🤩

Nja, i verkligheten är det inte papperslapparna vi jagar, utan möjligeten att investera dem i ett lyckligt hem, stor familj och välfungerande samhälle.

Serien ser mer positiv ut om man målar upp det verkliga kapitalet istället för representationen i sedlar.

Absolut sant. Man ska förbruka det mesta av sparkapitalet när man är 50-70år och njuta av livet. Efter 70år orkar man inte resa mycket, äta mycket eller göra nåt annat heller som är dyrt. Det har jag märkt på alla släktingar och bekanta och dom har för mycket pengar kvar på ålderns höst. Därför satsar jag på frihet och livsnjutning nu som 52 åring får ändå pension som 67-68 åring och den behöver inte vara hög när jag är skuldfri och ska som extra krydda börja ta ut tjänstepension vid 55år.

Låter mycket klokt. Kanske skulle justera så att det finns gott om pengar till 80-85 bara.

Låter klokt, redan nu som 50+ har jag tappat intresset och orken att resa, så lika bra att unna sig nåt annat då tex nya bilar lite för ofta.

Det kan man göra om man vill ha en dyr kista och fin begravning inget fel med det.

Jag känner stort behov av att lämna efter mig medel. Alla barn blir inte självförsörjande som vuxna. Men försöker tänka att jag även ska låta pengarna förgylla mitt eget liv.

Hmm. Jag tänkte nog mer att om man håller sig i form så kan det bli rätt många år efter 70 där man fortfarande är pigg och vill resa och så.

Jag tänker att man bör se allt man man har förmånen att bygga upp är något man lämnar över till kommande generationer. Så är det ju med annat vi bygger upp i samhället.

Om varje generation skulle konsumera upp det som skapades under samma livstid skulle det ju inte bli så att vi skapar en bättre och bättre framtid för kommande generationer.

Det måste väl vara en tillfredsställelse i sig själv att kunna ge vidare det man skapat till barn och barnbarn?

Det är sjukt att inte använda upp sina pengar.

Min sambos pappa gjorde just det. Han var penisonerad sedan 61 och levde sedan rullan för pengarna, öste dem på dyra resor, restauranger, onödigt dyra tekniska prylar till hemmet, bilar osv. När han dog vid 80 så ärvde de i princip bara typ 2-300.000 var i aktier i Investor och Ericsson. Sedan mest fickpengar och mkt jobb att tömma bostaden.

Men sist men inte minst sålde de boendet för 5,7 miljoner. Jag tror att det blev runt 4.2 miljoner efter skatt delat på två personer.

Det räcker gott och väl för henne och brorsan. De är 50 och har ju egna ekonomier!

Jag kommer att ha samma mål! Jag har både ett par landställen samt dyrt boende. Det räcker gott och väl. Jag skall göra vad jag kan för att bränna pengarna, och det gäller att starta i tid! Tror inte ens jag orkar resa mm så mkt efter 75.

jag tycker att man inte skall leva efter 4% regeln. Det är också viktigt att dela totala sparkapitalet med antal år, fram till tex 75, och se till att bränna hela kapitalet.

Låt säga att man tex är 55 och har 10 miljoner. Då måste över 40.000 brännas varje månad, PLUS ens pension och övriga intäkter mm.

Kanske värt att tänka på att ju mer pengar som bränns, desto sämre påverkan brukar det bli för miljön/klimatet. I alla fall om det handlar om resor (flyg), bilar, båtar, prylar, onödigt stora hus, sommarhus etc. Vill vi lämna efter oss en livsduglig planet så bör vi inte spendera så mycket på onödiga resor, prylar, bilar, hus etc. Spendera hellre pengarna på städtjänster, restaurangbesök, bjud på middagar eller fester, hemma eller hyr lokaler. Eller köp en gård, där du kan odla ekologisk mat till dig själv och dina nära och kära. Det senare är i varje fall mitt mål. Så kan jag förhoppningsvis gå i graven med gott samvete.

Men han använde egentligen inte upp sina pengar om han hade ett obelånad boende.

Någon sorts variant på “Die with zero” då - att bostaden blir kvar.

Det är ganska intressant att räkna lite på det där och inse hur mycket stålar man måste bränna per månad för att kunna klara av det. Speciellt om man lyckats samla på sig lite och inte har så långt kvar till pensionen.

Om man vill, ska eller borde göra det är en annan fråga ![]()

Han lämnade ifrån sig mer än snittet i sverige ![]()

Hade han verkligen kört en “die with zero” attityd så hade han sålt huset och bränt upp dom pengarna också alternativt belånat upp huset om han ville bo kvar ![]()

Jag tror inte han ville belåna så. och dessutom är det ju vettigt att lämna något slags arv.

En viktig grej att tänka på också är som jag också tänkt… Skall man ha kvar lån till döden så är det värt att reglera det i 50-årsåldern. Han hade aldrig fått bostadslån efter att han tog sin förtida pension.

Därför tog jag ut en miljon extra i lån för ett par år sedan. (vi hade bara runt 15% belåningsgrad) Den miljonen sitter tryggt och förvaltas om man skulle behöva den till något.

men det någon skrev om att han lämnnade mkt. Nja, i sthlmsområdet kostar normalboendena runt 10-12 miljoner och få är högt belånade på boendet när de dör. Min 85-åriga mamma har tex ett ganska enkelt radhus i en förort. Det bör vara värt minst 6 miljoner. Hon har varit obelånad länge. Änka sedan 25år, Hon är fattig och lever på änkepension. Hon vet att hon skulle kunna göra mer saker för lånade pengar, men hon vill inte. Så hon kommer att lämna efter sig hela huset till oss barn också. Gamla bilen tar jag hand om:)

Så i de fallen gamlingarna äger sin bostad (de flesta jag känner till gör det) så är nog arven här åtminstone betydligt högre än 5,7 miljoner.

Därför tycker jag att det är oerhört viktigt att planera sin dödsdag. Och man måste göra saker när man vill och orkar, inte efter 70-80.