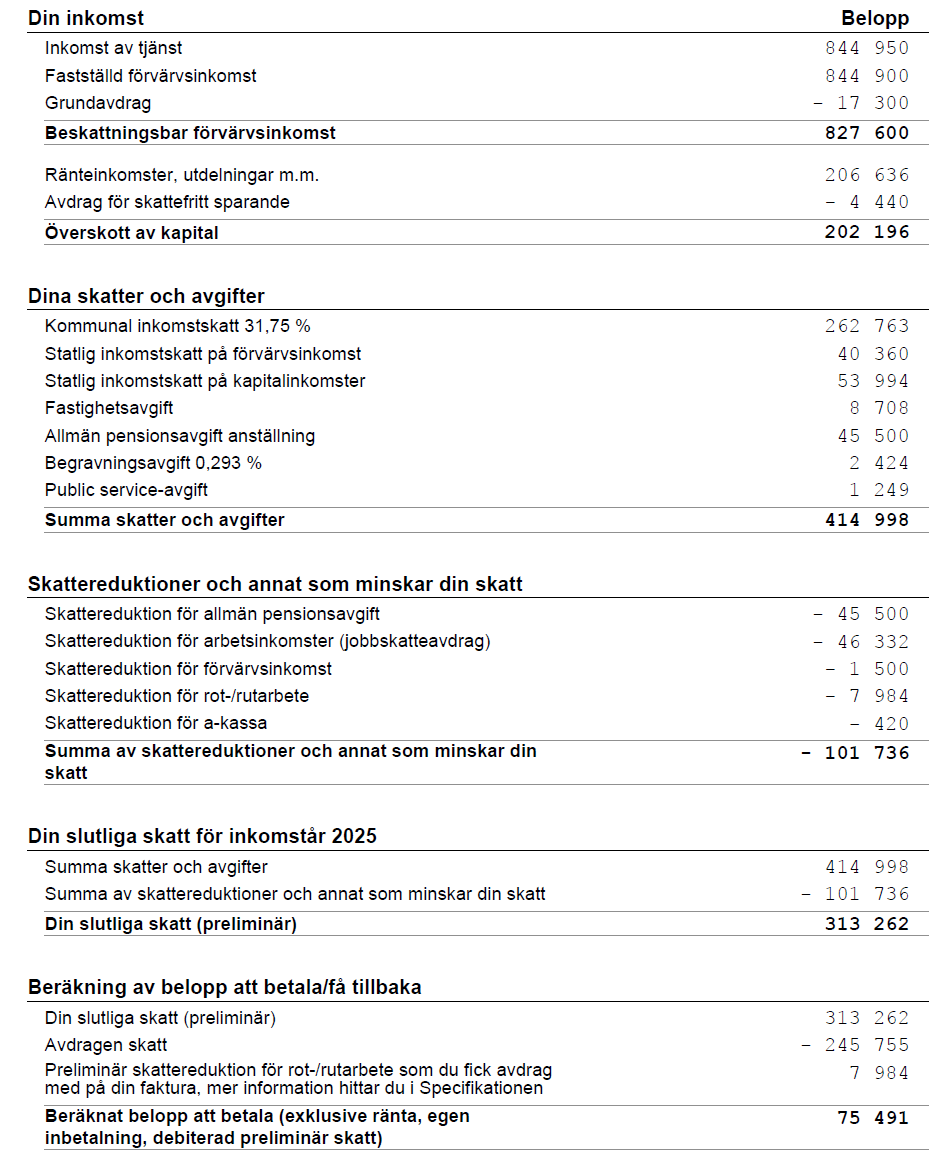

Deklarationen för 2025 som precis landade i den digitala brevlådan hade för mig en oväntad restskatt på drygt 75kSEK och jag inser precis varför.

Jag hade under 2025 en inkomst på knappt 700kSEK dvs strax över brytpunkten för statlig skatt, så långt inget konstigt. Under början av 2025 dog en släkting till mig och i samband med det ärvde jag en aktiv IPS som under knappt tre år utbetalar cirka 14kSEK/månad.

Under 2025 var den totala utbetalningen av IPS:n knappt 152kSEK vilket efter grundavdraget gav en total beskattningsbar förvärvsinkomst på runt 830kSEK.

Utöver ovan hade jag ränteinkomster inkl. utdelningar på drygt 200kSEK (det finns cirka 7MSEK på ISK, 2.5MSEK på AF och just nu tillfälligt 1MSEK på högräntekonto).

Då detta scenario kommer att upprepa sig även under 2026 och 2027 så är frågan om det finns något jag kan göra för att minska restskatten för de kommande två åren t.ex. tillfälligt löneväxla även fast det i normala fall knappt är lönt eftersom jag med bara min lön är så nära brytpunkten.

Alla kloka råd mottages tacksamt. Det kan vara så att det bästa rådet blir att jag ska ta kontakt med en oberoende ekonomisk rådgivare för en total ekonomisk översyn eftersom ekonomin de senaste åren växt på ett fantastiskt men oplanerat sätt.

Jag tycker det handlar om två helt separata saker här.

Du är förmögen. Närmare 10 miljoner i avkastande tillgångar, så med ungefär 1% som typiskt bränns på skatt på lång sikt så är det bara att leva med att du kommer få betala i storleksordningen 100 000 om året i skatt på kapitalinkomster, och sannolikt kommer du betala mer och mer varje år om du inte lyckas bli fattig igen. Utan att börja med väldigt avancerad skatteplanering så är det bara att acceptera. Välkommen till klubben och grattis.

Du betalar statlig skatt på en inkomst du inte behöver just nu, omkring 33600 om året vilket kommer vara fallet i två år fr.o.m nu. Löneväxling är en enkel strategi om det tar emot att göra detta. Att börja krångla med något mer avancerat som kräver rådgivare för att lösa ett problem, som många inte ens upplever som ett problem då vi är många som inte löneväxlar trots att vi inte behöver pengarna just nu, känns i mitt tycke som onödigt med tanke på att pengarna är så små i sammanhanget.

Man brukar säga att löneväxling inte är någon större vits om man behöver betala hög marginalskatt som pensionär över riktåldern.

Just nu 2026 är brytgränsen för hög marginalskatt ca 55.000 i pension per månad över riktåldern.

Observera att det inte sammanfaller med gränsen där statlig skatt börjar tas ut vid ca 62500 per månad.

Det beror på en noga avstämd avtrappning av grundavdraget över 55000 per månad i pension.

OM man får modest pension med lägre marginalskatt för att man drar ner eller går i pension helt flera år innan riktåldern kan det av den orsaken bli vettigt att löneväxla om pensionen senare hamanr under 55000 per månad ( 2026 års nivå ).

Dvs svaret på om löneväxling är vettigt beror på…

Håller med föregående talare att du numera är hyfsat rik och kan ta lite extra skatt med en klackspark om du vill. Hålla det hela mindre komplicerat.

Tack för välformulerade och tänkvärda svar @CarlJohan och @Mikael8, det lutar för mig just nu åt att inte göra något alls för att reducera eventuell restskatt utan inse att den dyker upp årligen, låta tiden ha sin gång och lägga energin på annat.

Som historiken visar är jag hyffsat ny på detta forum framförallt som någonting annat än bara passiv läsare.

Restskatt är inget problem i sig själv—det innebär bara att staten inte riktigt uppskattat korrekt vad du kommer få för skatt för året och ger dig därför ett räntefritt lån under året för skatt som du betalar igen via restskatt så småningom. Det är alltså ingen extraskatt eller så, det handlar bara om att du betalar din skatt senare snarare än fortlöpande

Tack för inputen, jag har på senare tid själv tänkt lite i de banorna men det ligger nog ganska många år bort innan det blir aktuellt och det av främst två anledningar.

Jag har hamnat på steg 4 i rikedomstrappan lite för snabbt och oplanerat för att riktigt kunna ta in vilka möjligheter det för med sig. Jag har läst tråden 10 miljoner på pappret, men ingen känsla av frihet och känner väl igen mig i TS tankar.

Hur är det, visst är det möjligt att i stället låta detta arv direkt gå vidare till din arvtagare? Om arvtagaren har lägre inkomst så skulle det kanske kunna vara ett sätt att i alla fall minska “familjens” totala skattebetalningar jämfört med om du tar emot IPS-pengarna?