Helt plötsligt börjat närmar sig pensionen. Jag fyller 59 i år och har helt ärligt inte tänkt många tankar kring min pension. Jag är förhållandevis duktig på makroekonomi men har varit näst intill helt ointresserad av min privatekonomi för att du inte tala om pension. Kunskapen är alltså låg.

Men för ett par månader sedan tittade jag in på minpension.se och började laborera med olika uttag. Det ser väldigt bra ut om jag jobbar till riktåldern men så mycket pengar behöver jag inte. Jag går nog hellre i pension några år tidigare. Men då kommer frågan om på hur många år jag ska ta ut tjänstepensionerna? Om jag går vid riktåldern får jag ca 133 000 i månaden. Om jag går vid 63 blir det ju klart mindre, men hur mycket avgörs ju en hel del av på hur många år man plockar ut tjänstepensionen. Till saken är att vi har förhållandevis höga kostnader då vi har både boende och sommarstugor(2 st) som är rejält dyra per månad och som vi gärna vill behålla ganska länge. Ja, tills vi lägger upp näsan i vädret.

Hur resonerar ni om antalet år? Jag som är van att räkna och analysera hamnar ändå i en karusell av tankar. Hur länge lever jag? Hur länge är man frisk? Hur länge är man pigg? Varje gång jag börjar tänka att man klarar sig nog på betydligt mindre pengar från någon gång mellan 78 och 83 års ålder dyker det upp en artikel i tidningen om någon pigg rackare som är 89… Likaså i privatlivet, man ser många som tacklar av lite innan 80, men så har man ju herr X och herr Y som snart är 90 och pigga som c-vitaminer.

Men ska man vara seriös är det ju mer troligt att man vill ha rejält med pengar till 78-80 och hyfsat till ca 83. Det betyder uttag på 15-20 år. Eller är det för kort tid? Jag är ingen hälsofreak och har ingen släkt på vare sig mor eller fars sida som stoltserar med långa livslängder.

För det första. Du förlorar nästan inget på att gå tidigare i pension. Ja, det blir lite mindre per månad men totalbeloppet i fickan nästan samma.

Jag är 64, gick vid 62.

Jag har många tjänstepensioner. Så jag plockar dem på 5 år en eftet en. Då blir jag av med avgifter allt eftersom. Nu tar jag ut tre av dem (två av dem små) och 25 % av allmänna pensionen. Jag kommer att ta ut det mesta på 20 år. Även om jag är frisk då så är jag nog nöjd med mindre och har rest färdigt.

Men jag har riggat livet utan höga fasta kostnader. Ingen bil tex.

Jo precis så är det. För många okända variabler för att entydigt lösa ekvationen. Det finns nog lika många upplägg som det finns individer.

Tipset är väl att göra olika simuleringar på minpension, som ger olika nivåer, och sedan låta det mogna fram. Titta på det efter några månader igen. Det är svårt för det är trade-offs man måste göra och de är inte alltid lätta inte minst pga unknowables som hur länge man har hälsan

Jag och min fru valt att försöka hålla nettot efter skatt så konstant över tid som möjligt. Tagit många simuleringar för att landa i något vettigt. Vi tänker att det går mer pengar till nöje och resorna i början och på slutet behöver man nog lägga rätt mycket pengar på service, hjälp i hemmet och hälsovård. Vi tänker att spenderandet bara flyttar mellan olika typer och att man nog kan behöva samma netto över tid.

Har man många TJP så kan man som @Gunnar_Nilsson beskriver ta ut dem i batcher för att ha mer handlingsfrihet senare. Nu har förvisso lagen ändrats så man har oftast möjligheten att pausa en pension om man vill tex pga av att man tar ett gig och inte vill skatta bort för mycket

Din skatt kommer ju att bli hög i pension. Du kommer väl att ligga över brytpunkten även om du skulle gå nu direkt. Men du har ju en riktigt bra pension också.

Om man tittar på uttagstiden så har vi allt ifrån 5 år upp till 20 år. Livslångt vill jag inte ta på TJP för de kan ju ändra beräkningen när som. Jag vill ha tiden fast. Inte beroende av försäkringsbolags antaganden och beräkningar

Så det var väl lite hur vi tänkt. Det är inte helt lätt och dina många tankar är helt normala. Man får bara försöka strukturera upp det så hittar du säkert en lösning som funkar för dig

Jag har visserligen långt kvar till pensionen, men det hindrar mig förstås inte från att redan nu fundera över ”det optimala uttaget” när (eller om!) det väl blir dags.

Jag har tidigare fått rådet att testa att lägga pensionspusslet i följande ordning, vilket spontant låter ganska rimligt för stor flexibilitet:

Börja med att ta ut den allmänna pensionen direkt på full nivå.

Ta ut din största tjänstepension över 20 år (eller livsvarigt).

Ta ut din näst största tjänstepension under fem år.

Låt den tredje största tjänstepensionen vila och planera i stället att börja ta ut den efter fem år, med en utbetalningstid på fem år.

Lägg därefter till övriga tjänstepensioner och experimentera dig fram genom att justera en i taget.

Jag tycker det saknas info för att kunna se vad som är bäst antal år att ta ut tjänstepensionen för dig. Antar att du inte får ut 133k livsvarigt vid uttag vid riktålder. Tycker själv att man kan få en bra bild av att laborera med uttagsålder och uttagstid för olika pensioner i simulatorn för att se hur länge en viss uttagsnivå räcker beroende på hur tidigt uttagen startar. Till exempel brytgräns.

Tänk på att befolkningen generellt är friskare högre upp i åldrar än tidigare generationer. Varannan 65 årig kvinna förväntas leva på sin 90 årsdag. Något lägre för män.

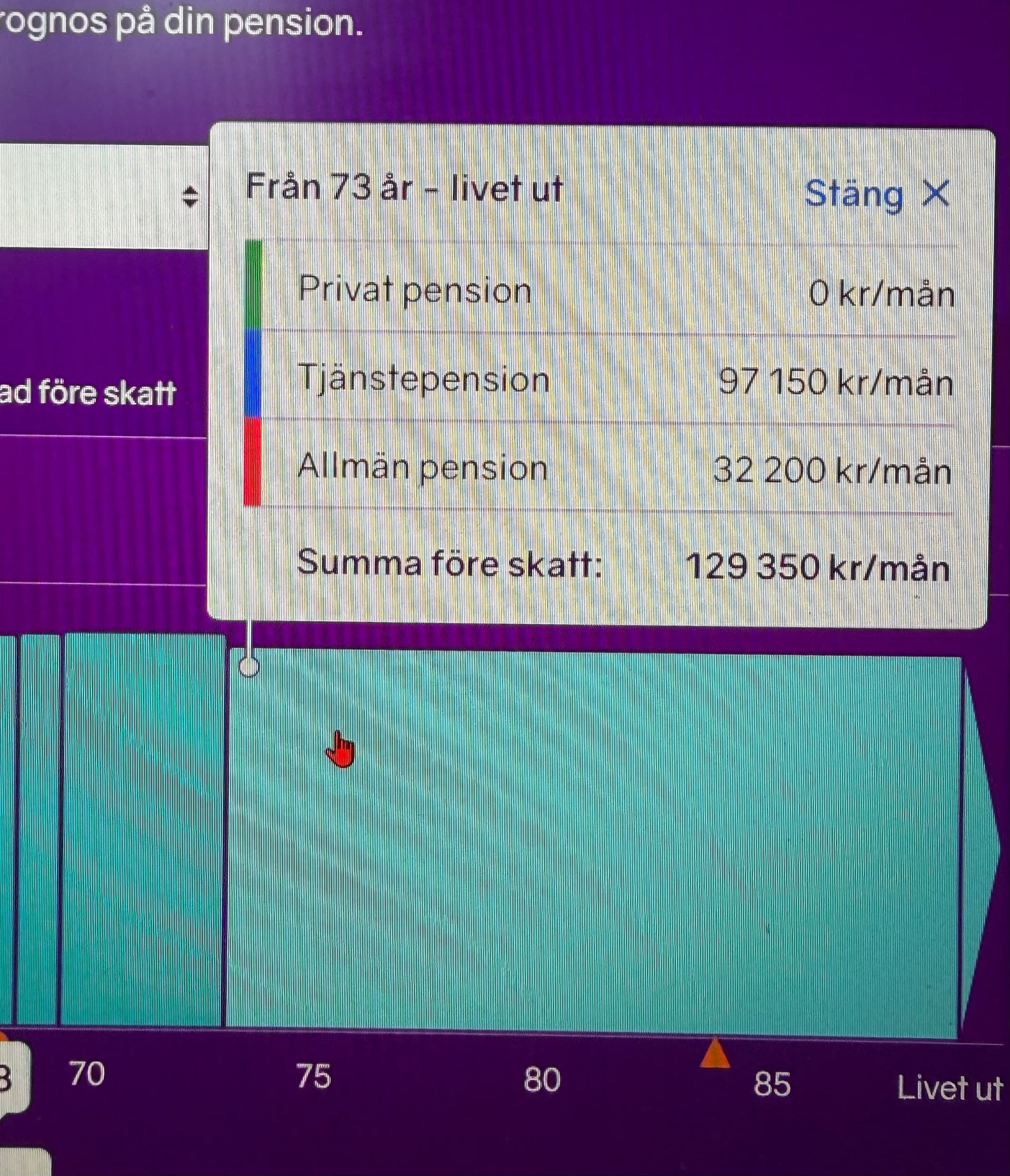

Tack för era svar. Jag börjar med @ecb Enligt minpension så får jag 133’ vid livsvarigt uttag. Ska givetvis kolla igen, men det var typ 131’ första gången jag tittade och 133 nu senast, men ska kolla så att ingen inställning är fel. Din hälsoreflektion är klart relevant. Själv kan jag lägga till att det är framförallt de sista två åren man belastar sjukvärden. Så det är friska år vi lägger till livet när vi lever längre. Detta var lite ifrågasatt när vi var några som räknade på det, men siffrorna talar sitt tydliga språk.

Som @JFB skrev är det många variabler och flera av dem är osäkra. Det där med att spenderandet förändras från upplevelser till “omsorg” var klokt tänkt. Jag har själv inte kommit dit i tanken så det gav mig något att fundera på. Även om det i min tanke snarare indikerar att man bör ta någon TJP livslångt, men det beror mer på att vi har ganska höga månadskostnader och vill kunna ha möjligheten att bo kvar.

Rent allmänt känns det som att simuleringen av uttag på minpension kommer få några besök den närmsta tiden. . Vet ni om de beräkningar som görs i den kan sägas vara rimliga eller är det mer konservativt vad gäller framtida värdeutveckling etc. Har svårt att tro att den typen av sida skulle lägga in aggressiva antaganden.

Personligen funderar jag också på en mer filosofisk fråga och det är att jag kanske nu tänker att 63 är en bra pensionsålder men när man närmar sig så kommer jag inse att jag har lite för roligt på jobbet och kommer få för stor separationsångest vilket gör att jag skjuter avgången till 64 och sedan till 65… Likaså är jag lite rädd för att om man verkligen bestämmer sig för 63 och tänker att det blir toppen så blir jobbet en transportsträck fram till avgångsdagen och då kommer den kännas både långsam och trist. Alltså att man tappar lite av gnistan för jobbet. Men allt detta är fortfarande lite för nytt för mig för att veta säkert hur jag kommer tänka och reagera.

Hur menar du då? summan antar jag att du förstår? Att man kan få hög pension följer ju av vilken lön man har haft + hur man placerat pengarna. Hög lön = hög pension, bra placeringar = hög pension. Så tänker jag i alla fall. Och då avtar ändå avsättningarna till TJP när lönnen går över ett visst belopp, som jag inte har i huvudet. Jag har även en privat pensionsförsäkring som iofs inte ger så mycket men lite.

Börja med att räkna på hur mycket det kostar er bägge tillsammans att upprätthålla den livsstil ni önskar även som pensionärer. Använd uttagsplaneraren hos minpension.se och gör pensionsplaner där ni tittar på summan efter skatt för olika perioder fram tills döden. Slå sedan ihop (ni är ju 2 om detta) era planer och se hur det stämmer överens med summan ni behöver.

I det ligger den allmänna pensionen också. Lite ovan att uttrycka mig om pension, men det är alltså inte enbart TJP. Jag blir såklart osäker på 133’ så ska kolla att inte någon inställning ligger fel.

Det där med efterlevandeskydd ska jag kolla upp. Jag har valt det i alla TJP vad jag vet.

Så här ser det ut för mig. Det visade sig vara ca. 133’ i 10 år och lite mindre livet ut. Sedan har jag en privat pensionsförsäkring som ger 4-5000 per månad i 5 år.

Tänk på (om jag förstått det rätt) att det kan finnas ett sista uttags-start för en del TJP ex 80år. Det framgår nog inte på minpension.se, där måste du läsa det finstilta i avtalen. Är osäker om det blir automatisk utbetalning när du blir ex 80år eller om det finns risk att TJP brinner inne pga man inte bett att få starta TJP-utbetalning före man fyllt ex 80år

@Protos jag är lite yngre än dig men sitter med liknande förutsättningar och tankar. Kolla hur ditt efterlevandeskydd ser ut. För egen del så verkar det som om TJP betalas ut till frun max 20år efter uttagsstart. Så om jag väljer livsvarig utbetalning(lägre belopp än att ta ut på 20år), trillar av pinn 10år efter uttagsstart så får frun bara betalt i 10år till.

Ett par inspel. Angående hur länge pengarna behövs skilj då på:

Förväntad livslängd (Hur gammal du blir)

Hur många år är du pigg till kropp och knopp? (Så länge du vill/orkar/kan hitta på roliga saker)

Hur mycket pengar behövs/vill du ha vid en viss ålder? (Antingen till dig själv eller andra)

Åtminstone i min bekantskapskrets är det få över 80år där pengarna är bristen. Det vanliga är att sjukdom/ork sätter stopp för saker ELLER att man helt enkelt inte är intresserad av att spendera pengar på saker som tidigare. Man vill/orkar t ex inte längre ha både hus + sommarstuga + fjällstuga och dessutom resa lika mycket som tidigare.

En annan sak som mina 86/83åriga föräldrar säger är att alla kompisarna trillat bort. Med det menas helt enkelt dött, är sjuka eller orkar/vill/kan inte göra samma saker som tidigare.

Sen med så stort pensionskapital hade jag nog försökt få ut det “ur systemet” i jämn takt och så snart det går. Dessutom noga kollat upp efterlevandeskydd osv.

Du har ju redan fått många tips och vissa saker går inte att veta innan - exempelvis hur länge kommer du att leva och hur frisk kommer du att vara. När det gäller pensionernas storlek ser det ju oproblematiskt ut även vid en hög utgift nivå. Det viktiga är väl mest att tänka efterlevande fru/sambo och kanske även barn så att de klarar sig även om det värsta inträffar.

Jag och min fru pensionerade oss vid 62 och är idag 65. Gjorde det för att flytta närmre (men inte helt nära!) barn och barnbarn. Det har gjort att relationen till barnbarnen är väldigt bra och flexibiliteten att hjälpa till varit stor - det hade aldrig kunnat bli så bra om vi jobbat vidare. Att vi flyttade var också positivt - mycket lätt att släppa tidigare arbetsplats och arbetskamrater. Men har man inget annat än arbetet som intresse o/e är ensamstående är det såklart en annan sak.

Ja, för en vanlig svensson tjm så håller jag med att det kan bli så.

Men jag antog att TS alltid kommer betala statlig skatt, eftersom jag tolkade att TS skulle ha ca 130kkr/månad i livslång pension.

Om TS alltid kommer betala statlig skatt spelar det inte så stor roll om hen tar ut 180.000kr/mån de först 5 åren och sedan tar ut 120kkr/mån återstående delen av livet. Diffen på de 60.000 kr/mån kommer beskattas med samma % (med nuvarande skattesystem).

Men är det så att TS har större delen av sin TJP utan återbetalningsskydd och tar ut allt så fort som möjligt, så att TS kan komma under statlig skatt mot slutet av sitt liv, så håller jag med om Din poäng.

Detta är pga av att kvinnor lever statistiskt längre fast livslängdsberäkningarna som fastställer pensionsutbetalningarna är könsneutrala. Dvs, det sker en överföring från män till kvinnor i tjänstepensionssystemet för alla som har valt livslångt uttag. Men det kan kvinnor vara värda för dem har oftast mycket lägre tjänstepensioner..

Men nu vet ni hur ni kan optimera utifrån vilket kön ni har.