Är det någon som laborerat med en plan där man tar ut tjp utan efterlevandeskydd först? När man är så att säga ung pensionär är ju sannolikheten att man dör lägre.

2 gillningar

Tack @Noomi

Vet du ungefär hur många % extra du får ut från den tjp du tar ut utan efterlevandeskydd?

1 gillning

Intressant: Jag tänker motsatt. Jag tänker spara den allmänna till 70 (om ingen övertalar mig) så att det räcker med bara den efter 80. Sedan har jag 20+ försäkringar så jag tänkte börja med att småskuttar så de försvinner. sedan är strategin baserad på hur börsen går - vissa försäkringar med hög andel aktier tänkte jag bara ta ut under år då börsen går bra och så tillkommer att jag behöver planera mina uttag så att totalportföljen behåller rätt balans

Jag kanske missförstår här, men det är väl inte riktigt så enkelt som att om man bara passerar gränsen för statlig skatt så spelar det ingen roll hur man gör med uttagen. Lek med tanken att TS tar ut enorma summor under ett år, ja då blir det statlig skatt på nästan allt. Sprids uttaget över exempelvis 20 år så blir det fortfarande statlig marginalskatt, MEN varje år är det ju drygt 500k som ligger under gränsen och därmed inte bestraffas med statlig skatt.

1 gillning

Nej det blir samma skattesumma totalt under förutsättning att TS kommer upp till statlig skatt vartenda av de åren som TS lever.

2 gillningar

Ok, då missförstod jag. Jag trodde det som avsågs var att ha ett väldigt stort uttag initialt följt av ett uttag långt under brytgränsen efterföljande år. Men om man oavsett når upp i gränsen för statlig skatt varje år så spelar just den faktorn ingen roll nej.

Ta ut det på max tio år. Jag är övertygad om att den stora majoriteten gör av med betydligt mindre pengar ju äldre de blir om de ens blir gamla.

1 gillning

Nu har jag inte räknat på det men blir det verkligen ett bättre ekonomiskt utfall av det där? Förutsättningen för att den allmänna pensionen skall öka mer än bara uppräknas marginellt med något kostnadsökningsindex är väl att man samtidigt fortsätter jobba och att det då sätts in mer och mer friska pengar till inkomstpensionen? Likadant med premiepensionen (med aktiefonder) men då förutsätts att börsen fortsätter stiga och inte sjunker under en längre tid ism med uttagsstart eller under tiden.

Jag utgår nu ifrån att min uppfattning är att försiktigt förvaltad Tjp (både fond med succesiv avtrappning mot lite räntor och traditionell) stiger mer än inkomstpensionen räknas upp om man inte längre jobbar och fyller på. Sen är det även lite gambling med hur länge man kommer att leva… Men lyssnar gärna på den som kan räkna på det. ![]()

4 gillningar

Inkomstpension i den allmänna pensionen saknar möjlighet till efterlevandeskydd, vilket är en anledning att ta ut den till 100% så fort det går, om man inte är ensamstående.

7 gillningar

Jag är inte alls så säker på det. Det paradigmet bygger på att hälsovård, sjukvård, tandvård, färdtjänst och allmänt stöd i hemmet (hemtjänst) åtminstone är på samma nivå som idag. Och redan nu tycker jag det knorras rejält om att det inte fungerar så jättebra, att pensionärer får prioritera vilka tänder som ska lagas vs dra ut, osv.

Jag tänker att pengarna som tidigt i pension går till restaurang och krogbesök, resor, ersätta bilen när den är uttjänt mm…. Senare i livet går till att hålla hälsan på vettig nivå, taxi för att komma ut på utflykter, hjälp att klara sig i hemmet, eller att köpa extra hjälp ”på hemmet”. ”Hemmet” är ju inte heller gratis utan går väl på en 10 papp i månaden för grundläggande mat och tillsyn.

Jag/vi gissar att det blir ungefär samma pengar men betalar för väldigt olika saker ![]()

5 gillningar

För en närstående i Stockholms kommun går det på 14.000 i månaden. (Hälften är hyra och andra hälften omsorg och alla måltider). Detta är dock maxtaxa och utan bidrag.

4 gillningar

Exakt! Och det du nämner är ändå “bara” kopplat till ett drägligare liv på ålderns höst. Sen tillkommer även önskelistan att kunna fortsätta med det som ger extra guldkant på livet man vill pröva på eller bara kunna fortsätta med.

Som exempel har vi flera äldre pensionärer på golfklubben som är genuint ledsna över att behöva överge golfandet när kroppen börjar ge med sig och ekonomin tryter. Har man tidigare spelat en runda flera ggr/vecka och inte längre orkar gå 6-8 km själv kostar en golfbil mellan 300-500 kr/gång att hyra och många har inte dessa tusenlappar över varje månad och tvingas då ställa undan klubborna för gott. Och sen finns det andra som har det bättre ställt ekonomiskt och kan bo i Spanien under vinterhalvåret och spela där samtidigt som värmen gör gott för kroppen.

Gillar man inte golf kan man översätta exemplet på många andra områden som ger både livsglädje och kvalitet mot slutet. Om man har råd!

2 gillningar

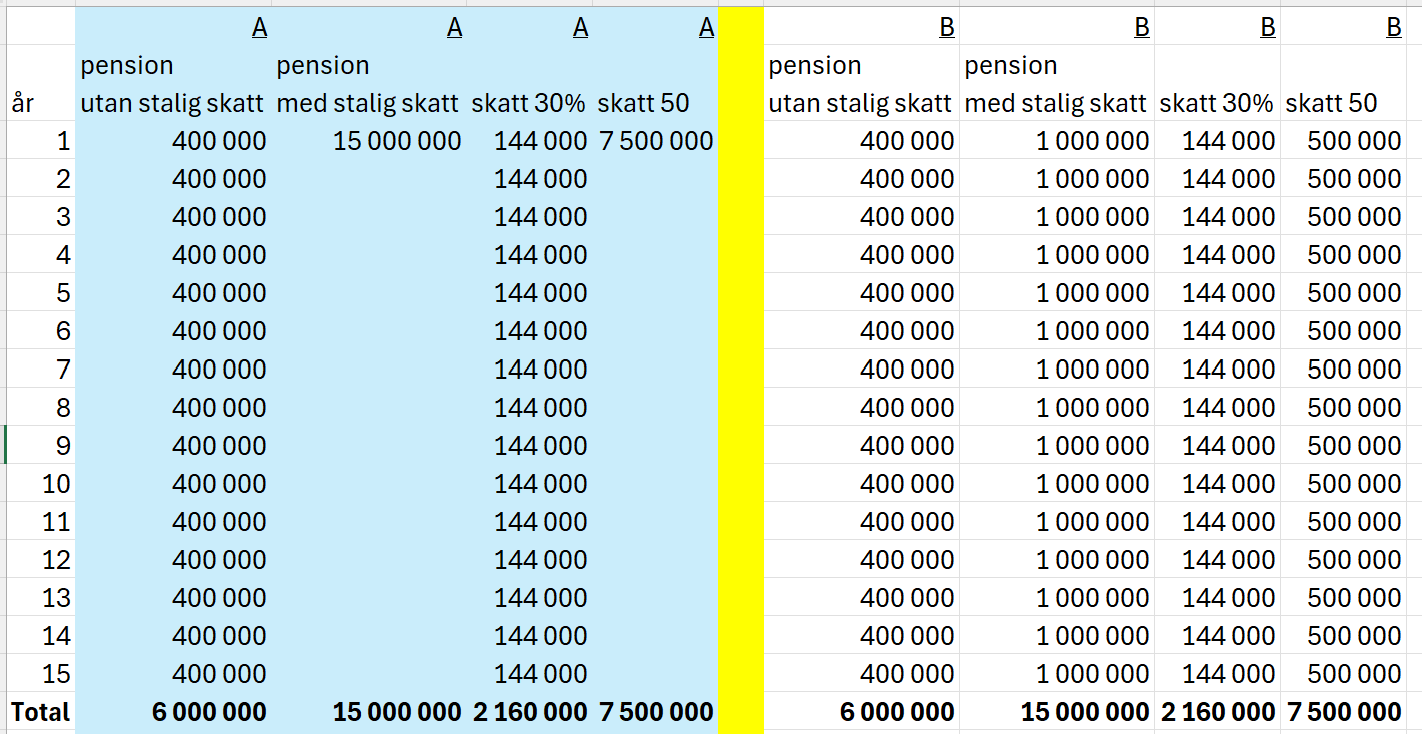

Här kokas min fråga ned till de två perspektiven. Om man kan svara på denna fråga + veta hur länge man lever så har man beslutsunderlaget..![]() På fråga A svarar jag vet inte och på B svarar jag inte för evigt..

På fråga A svarar jag vet inte och på B svarar jag inte för evigt..![]()

Hur länge man konsumerar som ”vanligt” är svår att besvara tycker jag och blir det så att summan av konsumtionen blir den samma fast till andra ändamål senare under pensionstiden?

Likaså är frågan om hur länge man lever svår att svara på.

Om jag söker vägledning i den äldre delen av släkten och nätverket så är det otroligt olika. Jag har X som är 72 och har ett perspektiv på sig själv och sitt liv som om han var 100 år och har i ett par år konsumerat minimalt. samtidigt har jag Y som är 89 och går på teater, restaurang och reser utomlands regelbundet, köper kläder som om han hade ett arbete och köpte nyss en ny avancerad TV. Ska säga att X inte har ovanligt knaper ekonomi.

Hon har sökt bostadstillägg, äldreförsörjningsstöd, garantipension och jämkat med garantibelopp kvar att leva på? Det låter väldigt konstigt för mig att hon bara skulle ha 2000 kr kvar per månad efter mat, boende och omvårdnad.

1 gillning

Om inte jag minns helt fel fick min mor någon slags kompensation under 3 månader för dubbel bosättning ism att hon flyttade in på äldreboende. Minns inte vad men kolla med kommunen om man kan få lättnad/sänkt avgift eller möjligen lägga ihop båda hyrorna under perioden om hon är berättigad till något bidrag.

1 gillning

125 000 (100 000 i sparande och 25 000 för utgifter, totalt 125 000) kan hon ha utan minskat bostadstillägg. Så det lär hon få om hyran är hög. Samma regler (100 000 i sparande, oklart om de 25 000 extra) verkar gälla för äldreförsörjningsstöd.

Minimibeloppet man ska ha kvar påverkas INTE av förmögenheten på 100 000.

1 gillning

Är det någon som vet hur man slår på och av efterlevandeskyddet i olika tjp i simulatorn på MinPension?

1 gillning

Så här står det på

Du som är ensamstående

För dig som är ensamstående räknas 7 576 kronor per månad (2026) som skälig levnadsnivå. När du söker äldreförsörjningsstöd får du räkna med en skälig bostadskostnad som är upp till 7 500 kronor i månaden.

1 gillning

Jag tror du har fel där och jag planerar inte för att det ska bli sämre i samhället och välfärden. Sen förutsätter iofs jag att de flesta hat sparat på sig ett antal miljoneri tillgångar utöver pensionen som kan användas till att ge guldkant på tillvaron. Men ett faktum som kvarstår är att hälften av oss blir inte ens 80 så passa på att spendera merparten av pensionen första 10 åren av pensionen.

Nu är jag inte ett dugg insatt men reglerna är väl nedskrivna och är samma för alla oavsett handläggare?