Förutsättningar:

Min fru har ett aktiebolag där hon jobbar som konsultsjuksköterska .Varierande tidsbegränsade uppdrag och på varierande orter. Mellan uppdragen tar hon ut lön ur företaget. Tjänstestället är hemma.

Vissa dagar när hon är 10-12 mil hemifrån sover hon på hotell då hon skall jobba på samma ställe dagen efter. Ett annat uppdrag hon har är att jobba natt 7 mil hemifrån och då kör hon hem mellan varje pass.

Frågeställning:

Två gånger har jag ringt skv och frågat hur det ligger till med uttag av traktamenten och båda gångerna har jag fått två olika svar.

Ena svaret var nej till uttag. Andra svaret var ja till uttag.

Hur hade ni gjort?

Märkligt att du fått svaret nej vid ett tillfälle, känns som det saknas information, var det när du frågade om man kunde ta ut traktamente vid nattjobb? Det låter logiskt då det inte är en övernattning, men är tjänstestället hemmakontoret kan man förstås ta milersättning för de kundbesöken.

Men oavsett så är skatteverkets svar aldrig facit utan enbart rådgivande, man kan aldrig använda deras svar vid en revision utan det är fortfarande upp till företaget att göra rätt, så ta ut rese-ersättning och traktamente där hon kan motivera det vid en eventuell revision.

Han ansåg att där hon var och jobbade kunde anses som sitt tjänsteställe. Därefter ta milersättning vilket hon redan gör. Hon utgår ju ifrån sitt tjänsteställe tycker ju jag. Men kanske har helt fel där. Att hela tiden ändra sitt tjänsteställe blir ju konstigt då hennes uppdrag kan variera dag till dag.

Att hon jobbar vaken eller ej borde inte spela någon roll utan att det är mer än 5 mil hemifrån.

Tjänsteställe som så mycket annat blir bedömningsfråga vid en revision, så bra att ha på fötterna. Utförs ens arbete majoriteten av tiden på plats hos en kund så kan det mycket väl anses vara tjänstestället.

Detta är ju ganska sjukt faktiskt. Finns ju oerhört många konsulter i Sverige som har varierande arbetsplatser. Att detta skall vara en tolkningsfråga samt en gråzon vid en revision är ju ganska läskigt. Är det Skatteverket som inte hunnit med och uppdatera sig vid dessa frågor eller vad kan det handla om?

Mycket i skatteverkets regelverk är öppet för tolkning eftersom det skulle vara smått omöjligt att skriva ett strikt regelverk. Grunden är som alltid att är det nödvändiga utgifter för ett företag för att generera intäkter så är det ok. En konsultfirma med 50 anställda som arbetar hos varierande kunder har enklare att förklara var tjänstestället för deras anställda är. En enmanskonsult som utför allt arbete på plats ute hos en specifik kund kan få svårare att hävda att kontoret i hemmet är tjänstestället och att man därför tar rese-ersättning som skatteverket då anser är helt vanligt resande till och från arbetsplatsen (d.v.s. en privat utgift) och sen har man gråzonen däremellan och därför blir det tolkningsfråga.

Kan ana att många kanske struntar i ett traktamente i ett fåmansbolag då risken är lite väl hög att man skulle åka dit. Så blir det för oss iaf. Inte värt att bli straffad om dom anser att man gjort fel.

Hur blir straffet för dom som åker dit? Blir företaget under lupp eller blir det straffavgift?

Jag kör milersättning vid kundbesök och traktamente vid övernattningar, inget konstigt tycker jag men så arbetar jag en tydlig majoritet av tiden från mitt kontor så bör inte vara några problem att motivera det för egen del. Oftast är det väl skattetillägg för saker man råkat göra fel.

Kanon!

Ska dra detta ett varv med frugan. Låter dock som en bra sak att köra traktamente vid övernattning och sen milersättning.

Stort tack för alla svar i denna gråzon!

Beräkningen av traktamente är ganska simpel och tar ingen hänsyn till vilken tid på dygnet hon jobbar, så uppfyller hon tidsvillkoren kan hon ta traktamente så länge hon inte åker till sitt tjänsteställe.

Ang. diskussionen om tjänsteställe så lyssnade jag på Skatteverket på Ekonomi & Företagsmässan för någon vecka sedan och då drog de regelverket för bestämning av tjänsteställe. Föreläsaren från Skatteverket var Eva Gentzschein. Mkt kompetent. Om din fru har varierande arbetsplatser låter det som att hemmet är hennes tjänsteställe (om hon inte har något kontor hon utgår från).

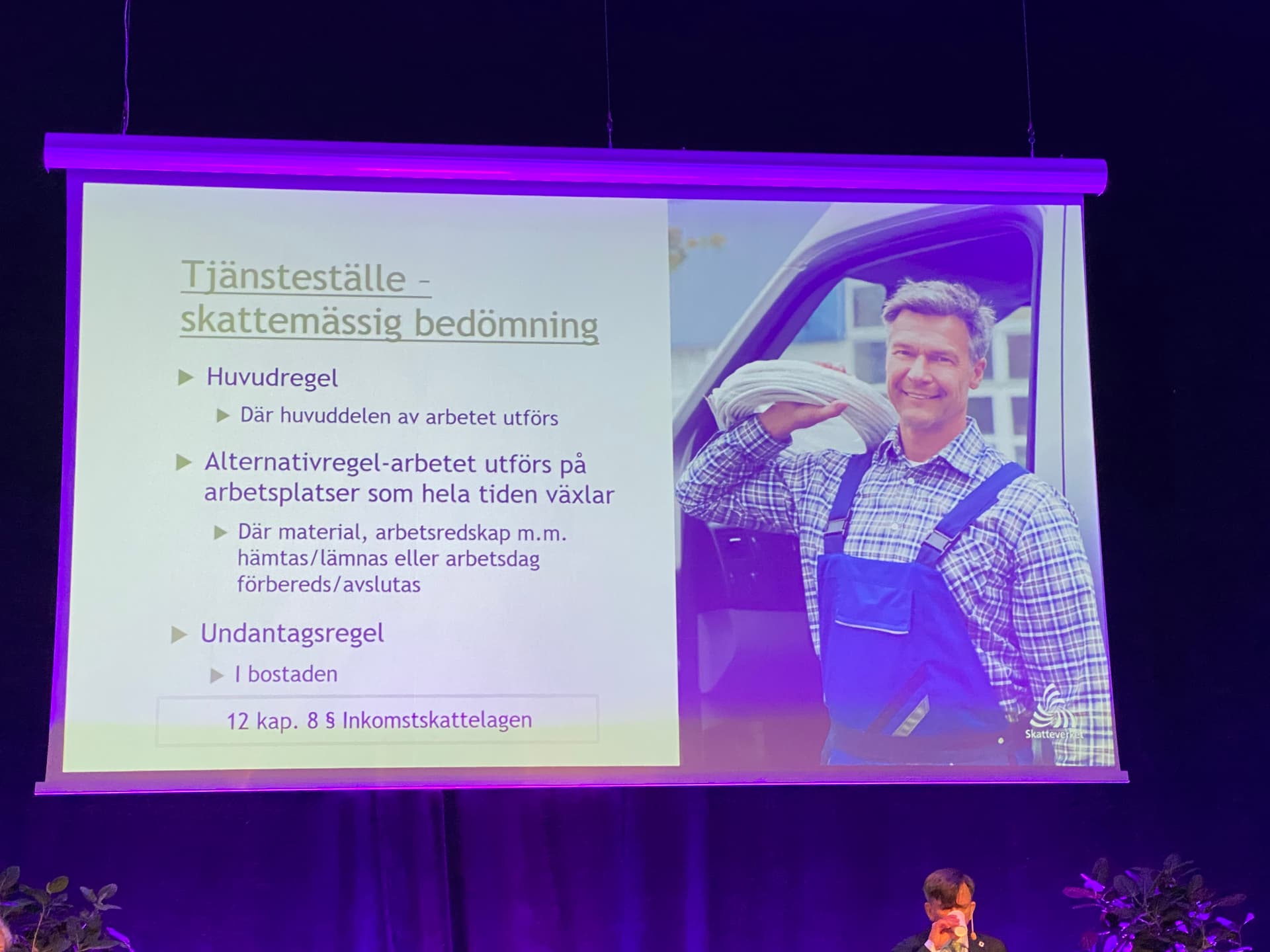

När man bestämmer tjänsteställe så prövar man först huvudregeln, sen alternativregeln och sist undantagsregeln.

Här kan du kolla på Skatteförfarandelagen (SFL) samt 18 kap. 12 paragrafen i Inkomsskattelagen (där finns definitionen av tjänsteställe).

Undantagsregeln hittar du i 12 kap. 8 paragrafen i Inkomstskattelagen.

Definitionen av “längre tid på samma ställe” är 2 år.