Jag har funderat, räknat och kontemplerat över livet…

I någon tråd angav jag 14 msek som mål för FIRE, pga risk, eventuella infall och allmänt osäkert läge runt hela företeelsen FIRE. Detta var lite väl dramatiskt, men har sedan dess räknat på såväl LEAN som normal FIRE och även lagt om min strategi. Detta har gjort att jag har landat i helt nya siffror, vilket kapat ca 5-6 år i hur länge jag behöver lägga på att nå FIRE. Men oavsett detta, nu till min fråga som jag gärna hör era tankar om.

Ponera att din sparhorisont för att uppnå FIRE infaller vid låt säga år 10, men redan vid år 6 skulle du uppnå en summa på utdelningar som täcker din totala årsutgift; hur ortodoxt skulle du hålla fast vid din FIRE vid år 10, alternativt redan gå FIRE vid år 6?

Jag var där (fast inte så extremt stor skillnad mellan beräknad mållinje och verklig). Eftersom jag ställt in mig på 50-årsdagen och jag nådde fram till lean FIRE ca 18 månader tidigare så påminde jag mig istället om att 4%-regeln ju faktiskt handlar om hur det funkar över tid.

@axr påminde mig som en trött marginalanteckning om att går man tidigare så ökar ju också risken för att kalkylen inte ska hålla hela vägen. Med detta menar jag alltså: Om du tänkte t ex 10M efter tio år och du når 10M efter sex år. Då har något ändrats i beräkningen. Är det en lottovinst, då påverkar inte konjunkturen och du kan sluta jobba. Är det däremot goda tider på börsen eller en plötslig löneökning, då är det inte lika säkert eftersom det rent logiskt borde innebära att det finns flera lite sämre börsår framför oss och att chefen kanske håller igen lite för just dig de närmaste åren innan FIRE.

Sedan ska man ju inte drabbas av “one more year syndrome” heller, så till syvende och sist handlar det om hur pengarna landade på kontot och hur din egen kalkyl framåt ser ut. Men jag kan säga att det var väldigt bra att välja ett datum och inte primärt en summa, för då tog jag inga stressade beslut på vägen.

Datum och summa hoppas jag? Typ tidigast år X och att man även uppnått Y i kapital.

Man kan förvisso bara sätta ett datum X oavsett om man hunnit nå målet Y för sitt FIRE-kapital då, med förhoppningen att investeringarna ska avkasta bättre än den ursprungliga FIRE-beräkningen framöver (tex om börsen är i en svacka år X). Men då får man vara ganska modig.

Ja, det var också det jag skrev: “Inte primärt en summa”. Med det följer logiken att de hänger ihop.

Ja. Hela tiden måste man ju ha koll på utvecklingen. Jag tror inte någon med realistiska FIRE-tankar tittar till sitt konto en gång om året och hoppas att allt är grönt om X år.

Det är därför jag (och flera med mig) tjatar om att göra matematiken. Att vara slaviskt besatt av 4%-regeln och skjuta ut sig så fort månadskostnaden gånger 300 är nådd vid ett givet tillfälle, det är ju närmast stendumt. Det minsta man kan begära är att man ligger kvar över den punkten åtminstone en långre period (typ månader, inte dagar).

Sedan gör ju var och en som den vill i slutänden ändå.

Poängen var väl främst som jag skrev hur man ska se på saken om börsen år X precis rasat tex 50% och placeringarna är värda mindre än sitt FIRE-kapital mål Y, men ändå är någorlunda i närheten av det. Ska man beakta att börsen är i en svacka och gå FIRE ändå?

Kan ju potentiellt vara mindre risk att göra det, jämfört med om börsen inte är i en svacka och man ligger 10% över Y år X.

Detta eftersom börsen sällan kommer uppleva ytterligare ett stort ras i närtid om den redan rasat 50%.

Knappt 20 utdelningsaktier på ca. 8% i snitt ger mig 120 utdelningar per år (1,5M i kapital). 5,5M i billiga indexfonder; globalt, svenskt, tech, småbolag och lite i fastighet som rullar mer stabild än aktierna.

Jag läser inte slaviskt rapporter, men följer ekonominyheterna och har en börsflik uppe i webbläsaren och en i mobilen så jag inte behöver få skrämselhicka vid större världsnyheter. Logga in kan man göra när det varit något skutt upp eller ner eller när man ändå ska betala nå’n räkning eller summera månaden (för sådan uppföljning gör åtminstone jag).

Ja, jag förstår helt hur du menar. Och givetvis har något ändrats i beräkningen (samt även strategin). Oavsett hur jag än vrider och vänder på det (vilket jag är förvånad över) så kommer jag till samma slutsats, att det tar betydligt kortare tid att nå målen. Och med ränta-på-ränta så kommer ändå pengamaskinen växa sig såpass stor att jag blir häpen över insikten att jag t.o.m kanske vågar gå än tidigare.

Så jag är helt med dig att one-more-year-syndrome inte är att föredra, det är snarare tvärtom! Dock ger ju det en känsla av osäkerhet, om att kalkylen ändå inte går ihop.

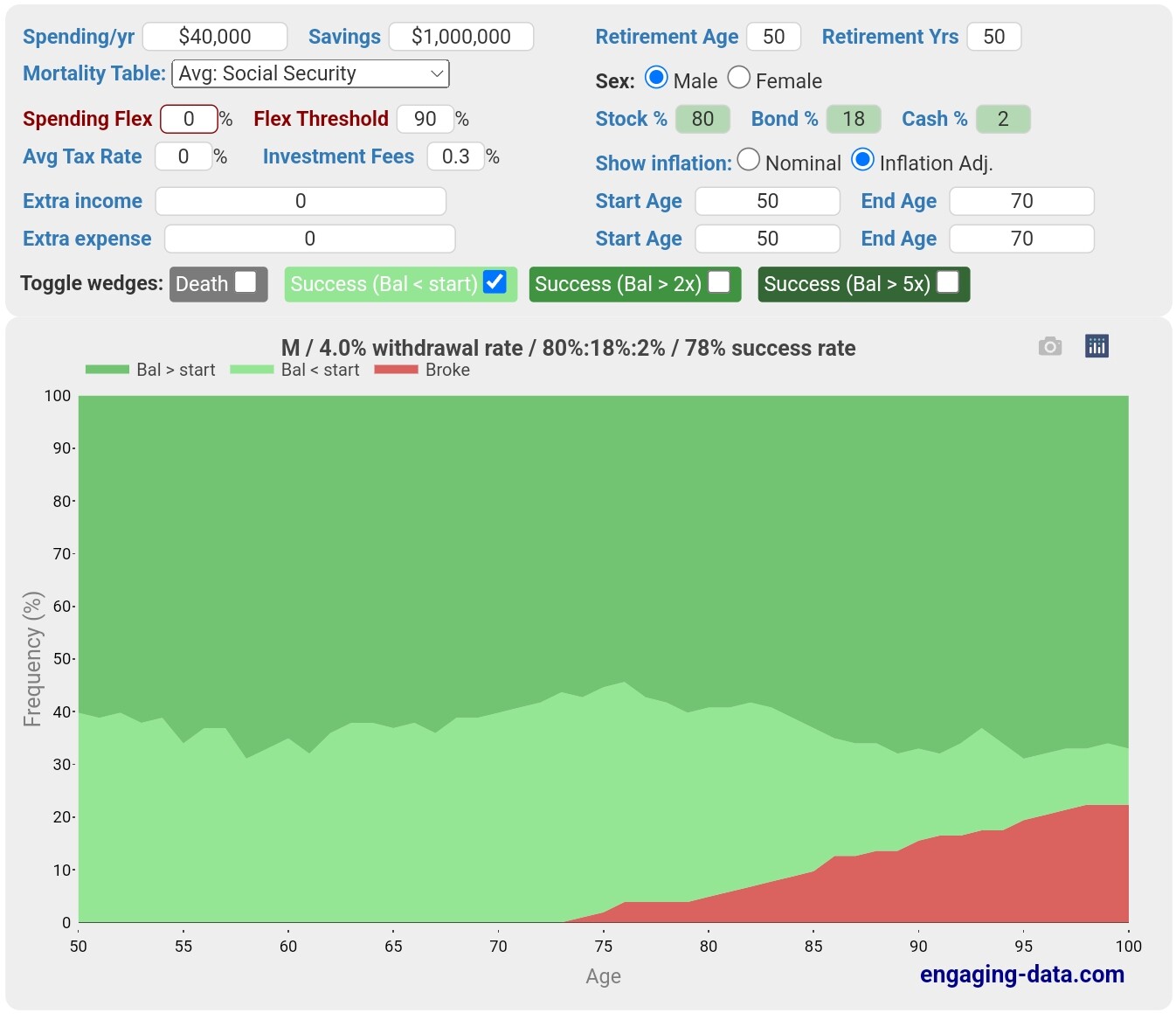

Jag räknar i enlighet med engaging-data backtests.

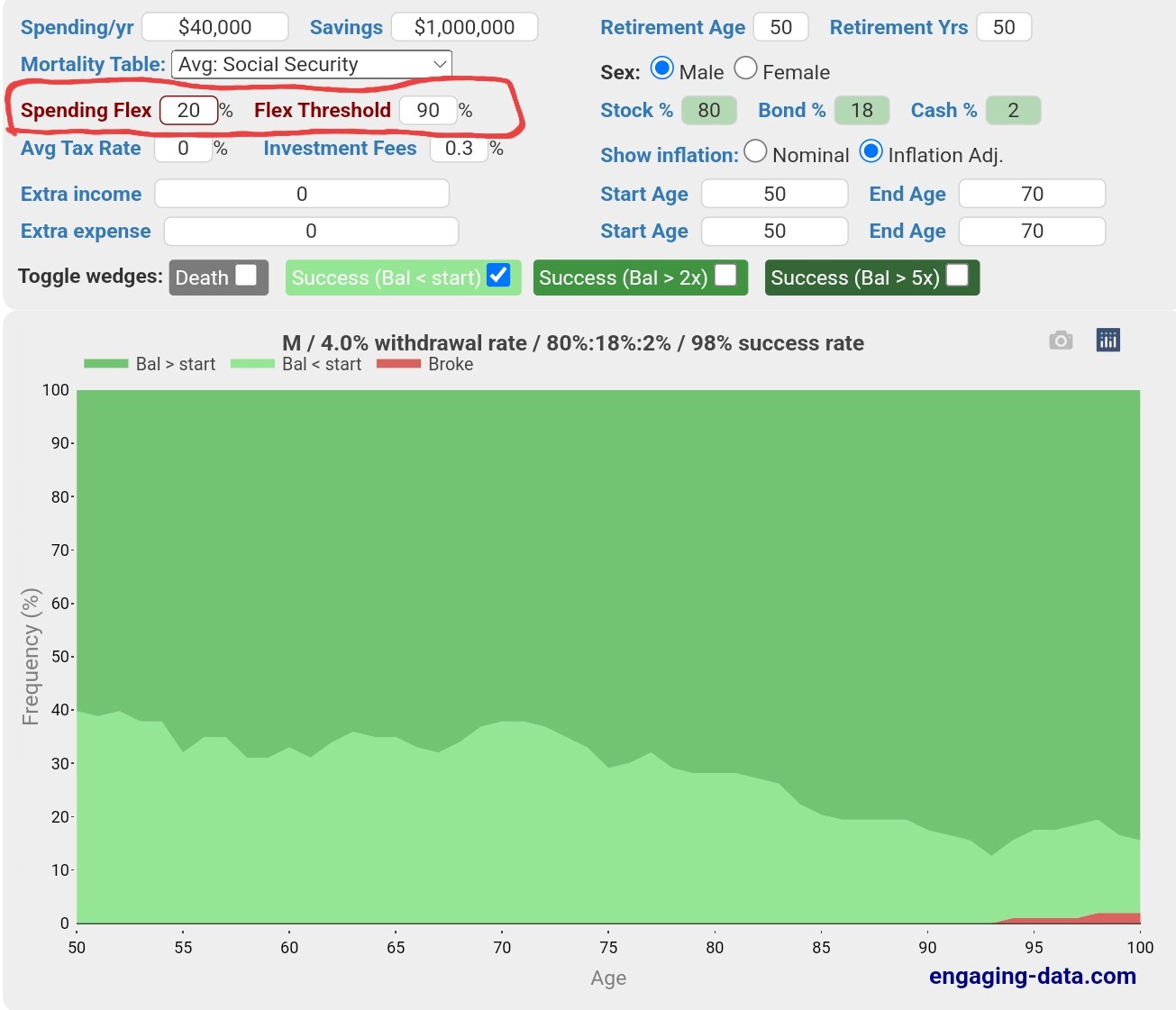

Om man klarar att minska sina utgifter med 20 % om portföljen faller under 90 % av sitt inflationsjusterade initialvärde så eliminerar man risken att pengarna tar slut vid 4 % inflationsjusterat uttag av initialt kapital per år.

Risken att dö rikare än när man började ökar också, vilket ju talar för ett ännu högre uttag. Och kanske en högre spending flex och threshold.

Jag är med dig där. Och det är precis det jag ser framför mig. Risken är väl om det blir en kraftig nedgång eller kräftgång att portföljen inte ökar som planerat…

@Aktiegubben Att addera 20% ger ytterligare - grovt räknat - två års spartid. Inte allt för farligt.

@Ateist_investor Den där gillar jag. Det är ju sällan man har exakt samma utgifter, och inräknat marginaler, så skulle en minskning à 20% inte alls vara omöjligt i perioder.

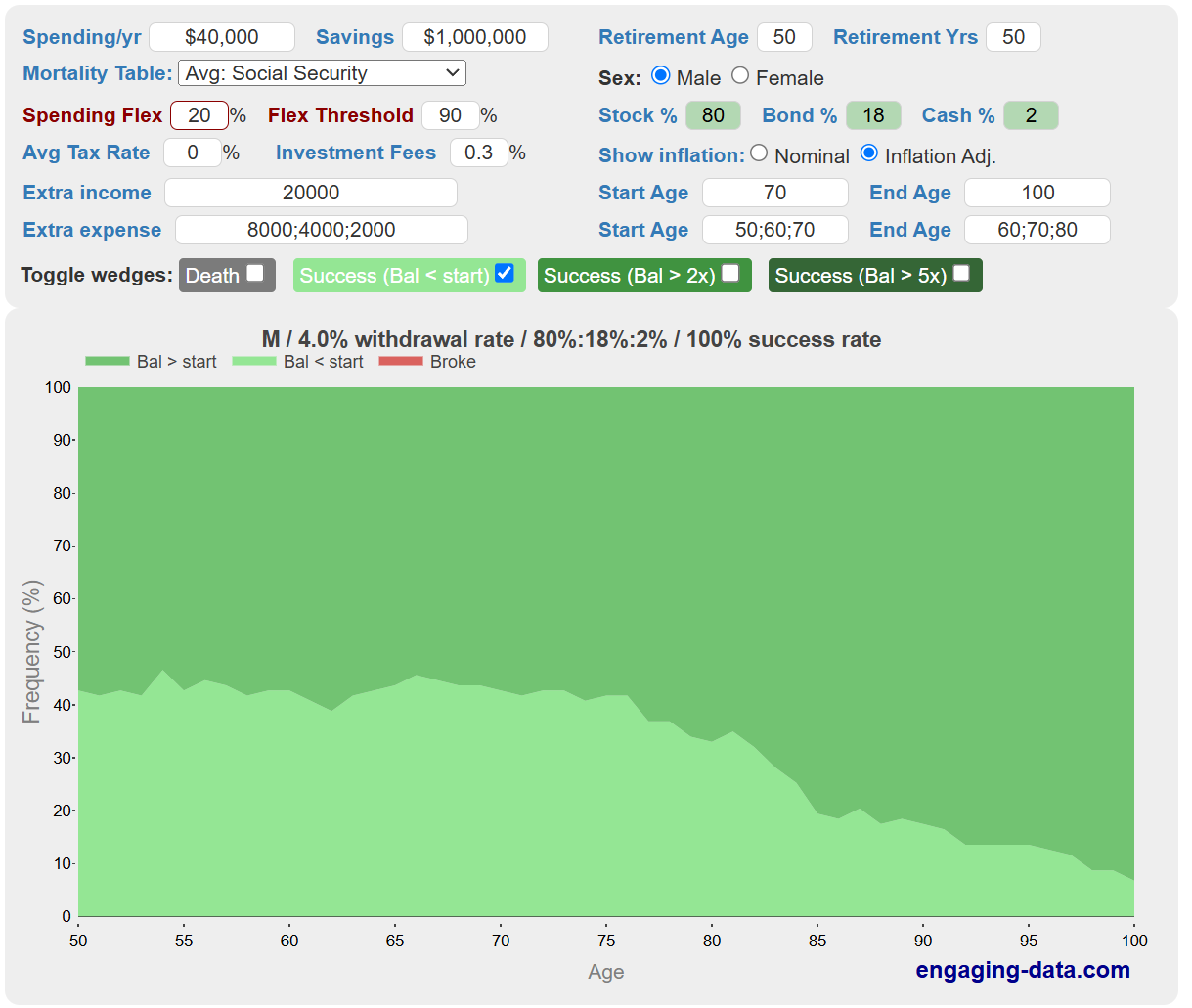

Man kan lägga till extra utgifter och inkomster i kalkylatorn, så även om man höjer sina utgifter med 20 % de första 10 åren, sedan 10 % och 5 % är risken att gå BROKE helt eliminerad med 20 % nedåtflex. Jag la till en hypotetisk pension från 70 bast om 50 % av ens kalkylerade spendering också.

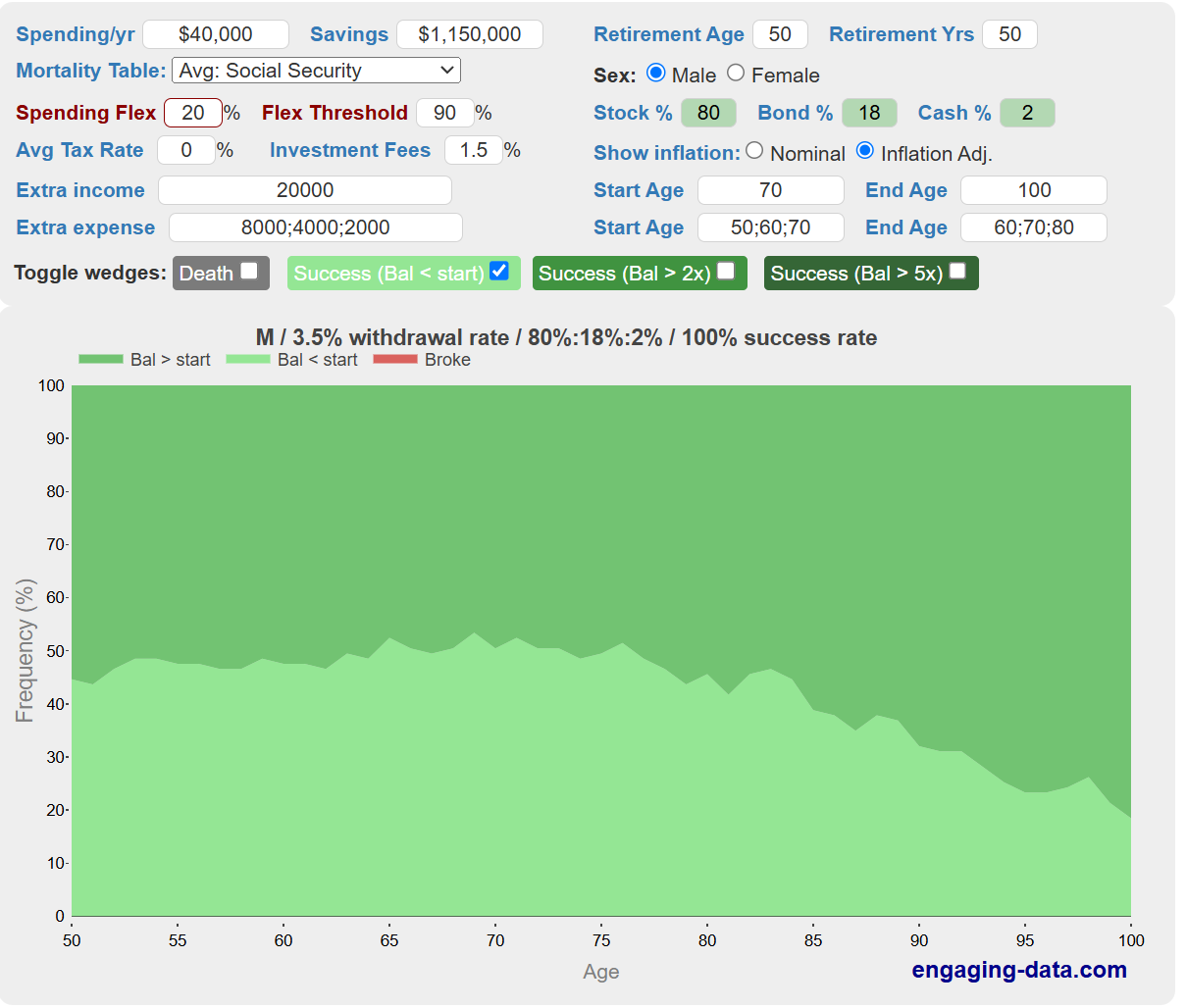

GLÖM nu för guds skull inte bort att räkna på en ISK-skatt i era kalkyler. Lägg den i investment fees. Den påverkar ens kalkyl drastiskt. I år blir det väl 1 % eller nått sånt?

Vi låtsas att skatten alltid är 1,5 %. Då behöver vi minska uttaget till 3,5 %-reglen för att enligt backtestet eliminera risken att gå BROKE.

Japp, jag tror engaging-data simuleringen endast tar verkliga historiska perioder, vilket ju inte är det bästa. Men den duger som en indikator iaf. Jag använder den endast för indikation och med helt eliminerad BROKEness som säkerhetsmarginal. Hur som helst så supportar den ju 4 % reglen fullt ut.