Hej,

Det är inte annat än att det pirrar lite i magen när man tänker att det snart bara är 1-1,5år kvar tills man ska förverkliga drömmen man haft om FIRE i många många år.

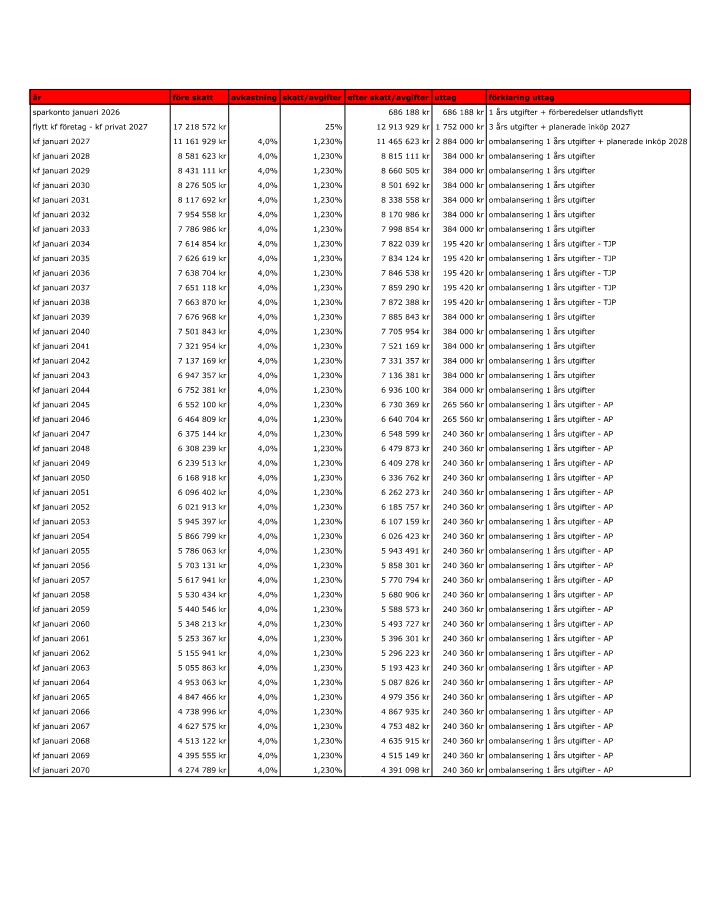

Jag har tänkt mig en KF med 100% LF Global (eller annan globalfond med låg avgift)

3 års utgifter på sparkonto som om balanseras varje år.

Jag har även räknat med min ganska blygsamma pension för att få en rättvis fördelning år för år.

Uträkningen sträcker sig till år 2070, vilket skulle innebära att jag är ~90år och sannolikt lämnat över stafettpinnen redan.

Det jag skulle vilja få input på är om detta känns som en sund strategi, det pratas ju om 5+25 men jag tycker personligen att 3 års utgifter säkrade på sparkonto känns tillräckligt?

Sen om man skall blanda in räntor eller inte?

Min erfarenhet av räntor de senaste åren är inte svinskön om man säger så, jag har gått miste om en hel del avkastning pga att jag varit för feg med mina placeringar.

Utgifterna jag räknat med är 32tkr/månad, detta är en flexibel siffra som jag känner mig väldigt trygg med.

Även planerade stora inköp för 2027 och 2028 är inga måsten men hade satt guldkant på tillvaron.

Jag kommer köra min FIRE utomlands där levnadsomkostnaderna dessutom är något lägre än i Sverige.

Det låter som väldigt mycket att ha en buffert på SEK 1.152M. Om vi räknar med att sparkontot har 5% lägre avkastning än börsen blir alternativkostnaden för detta cirka SEK 58k/år, eller runt SEK 2.5M för hela tidsperioden 2026–2070. Och då har jag inte ens räknat med ränta på ränta – med ränta på ränta blir det nästan SEK 10M.

Ja, jag håller till viss del med.

Jag försöker balansera min typ av investering (100% aktier) med en bra buffert ifall marknaden går dåligt/står still en längre tid.

Dessa 3 år på sparkonto kommer ju generera någon form av ränta, om än kanske bara hålla jämna steg med inflationen (har dock inte lagt till det i uträkningen då jag ser det som en liten extra säkerhet)

Tycker du en annan fördelning aktier/räntor och mindre buffert är att sträva efter, eller bara dra ner på buffert?

Att ha 100% aktier när man går i förtidspension är en dålig idé. Absolut att man tekniskt sett går miste om avkastning, men poängen med FIRE är inte längre att maximera avkastningen, utan att ha en stabil säkrad inkomst. Att vara fullinvesterad ökar risken för att man misslyckas (vilket kan vara katastrofalt), och det är därför bättre att ha en säkrare portfölj.

@def finns en del trådar på forumet om FIRE och beräkningar för olika portföljer, har du läst dem? I praktiken verkar du ju ha en typ 90/10 portfölj till att börja med, för att sen bli mer och mer viktad mot aktier. Det är såvitt jag vet inte alls optimalt. Dock är jag i nuläget ointresserad av FIRE, så det är bara något jag snappat upp från diskussioner och analyser.

Ja detta är något jag får fundera över, min tanke var ju att dessa 3 år buffert skulle räcka som spelrum, men som min excel är utformad så tar den inte hänsyn till om avkastningen är svindålig ett år som gör att man inte vill ombalansera året efter utan fortsätta ta av buffert tills marknaden förhoppningsvis återhämtat sig.

Du syftar på uttagen 2027 samt 2028? Det är flexibla uttag som jag skulle kunna vänta med eller i värsta fall avstå helt.

Det är inköp bostad samt bil, ingen av dessa saker är nödvändigt då det går alldeles utmärkt att hyra och åka kollektivt. Jag hör vad du säger dock, det är mycket pengar ut tidigt…

Spännande (i ordets rätta/positiva bemärkelse) Förstår att det kittlar lite i magen när det närmar sig. Gjort det får oss ett tag nu också

Caset känns solit. Kapital + TJP nästan 14 Mkr och med som du skriver bekväm budget på 32 kkr / månad.

Ett överslag, förenklat som jag brukar göra för en ”sanity check”. Enbart med inflationsförsvar (typ 100% obligationsfond) så räcker pengarna rakt i drygt 36 år dvs till 2063ish. Inte ens medräknat AP.

Alltså behöver du bara få avkastning för att täcka 7 år. Det är konservativt / bra mht trygghet.

Dock inte räknat med de höga uttagen i början.

Sen tror jag inte att du ens behöver köra 100% aktier för du räknar ju med 4% avkastning som jag läser tabellen.

4% bör du kunna få med 50/50 portfölj eller åtminstone en 60/40. Alltså som jag ser det behöver du inte ens ta risken för att börsen kraschar och blir nere. Tänk ”Lost decade” med 100% aktier. Med 40-50% räntor + 3 år cash klarar du nog de flesta tänkbara scenario.

Om du tycker det är kul att göra egna simuleringar så rekar jag @axr tråd nedan med Monte Carlo metoden. Då kan du testa olika portföljer och sedan stresstesta det för olika ”sequence of return” risker som tex att man får 3, 5 eller 10 sämsta åren direkt i FIRE starten vilket alltid är det farliga då man har som mest kapital. Så kan man lättare förstå oddsen för att portföljen håller i olika scenarier. Man kan också förstå att om allt bara går hyfsat ok att pengarna mycket väl också kan raka iväg. Dvs ha en plan för att man kan behöva höja sin spend

Intressant perspektiv, jag tror att jag tänker för mycket i banorna “förlorad eventuell avkastning” istället för att nöja mig med en lägre procent som levereras säkrare.

Jag har inte vågat mig på en montecarlo simulering ännu, då dokumentet skrämmer mig lite får ta det i lugn och ro nån dag

Gör det! Väl värt det Först förstå hur det hänger ihop sen laborera och testa lite sen lägga in sitt eget skarpt. Inte svårt när man väl greppat hur det funkar .Gav mig/oss peace of mind

Grattis och bra jobbat (dvs go f yourself som kidsen säger)!

Du går nu in i stay rich fasen och att maximera avkastningen med hävstång är inte vad du vill. Kör coast fire och jobba lite slött för att täcka utgifter om du känner att du har för lite deg för dina egentliga mål just nu. Annars, sänk risken.

Ja, det finns ju lite olika åsikter om hur mycket aktier vs hur mycket fiatvalutor/räntor man bör äga, men själv känner jag mig mest bekväm kring 100% aktier (cash för några månader). I Aktier slår räntor även för uttag under pension diskuterades en studie som höll med mig.

Det verkar som om de förespråkar en 50/50 fördelning mellan USA och resten av världen. Jag lade in det i portfolio visualizer tillsammans med ett par kända, mer konservativa portföljer och det ser ut som den hade bättre avkastning men en nedgång på över 54% under finanskrisen. För mig hade det nog varit för riskabelt utan en rejäl mellanriskhink som buffert.

Det de testat är en fördelning mellan hemmamarknad och resten av världen, inte USA och resten av världen. Mycket av poängen med studien är att undvika den selection bias som uppstår när man antar att hemmamarknaden är USA.