Jag har haft en del funderingar kring detta, bl.a. efter frågorna som @anon53488163 ställde ovan. Jag bestämde mig för att läsa igenom SEB-rapporten om Trumponomics 2.0, som @ERM tipsat om tidigare (tack för det!). Mycket intressant rapport f.ö.

Rapporten: SEB Research

På temat om USAs statsskuld och rapporten ovan så bollade jag lite funderingar med AI-tjänsten Perplexity. Jag tycker jag fick lite bättre känsla för vad som är på gång och vilka risker som finns. Konversationen med Perplexity blev långdragen, men jag väljer ändå att klippa in den här, för att jag tyckte den var intressant.

Vad menas med “US twin deficit”?

### US Twin Deficit: Förklaring och konsekvenser

US twin deficit refererar till den samtidiga förekomsten av två underskott i den amerikanska ekonomin:

1. Budgetunderskott (fiscal deficit)

- När statens utgifter överstiger intäkterna (t.ex. via skatter).

- USA har haft budgetunderskott varje år sedan 2002 och finansierar detta genom att emittera statsobligationer[1][2].

2. Handelsunderskott (current account deficit)

- När importen överstiger exporten, vilket innebär att USA betalar ut mer pengar till utlandet än det tar in[1][5].

—

### Samband enligt “Twin Deficits Hypothesis”

Enligt teorin finns ett starkt samband mellan dessa underskott:

- Budgetunderskott leder till ökad konsumtion och minskad nationell sparande, vilket ökar efterfrågan på importerade varor och tjänster[3][5].

- Finansiering via utländskt kapital: USA lånar från utlandet (t.ex. genom att sälja statsobligationer till kina) för att täcka båda underskotten[4][6].

—

### Exempel från USA

- Under 1980- och 1990-talen rörde sig underskotten i takt (“tvillingunderskotten”)[3].

- Efter 2000 har sambandet blivit mindre tydligt, men USA har fortsatt att ha båda underskotten[4][8].

—

### Konsekvenser

- Valutapåverkan: Långvariga underskott kan leda till en försvagad dollar[5].

- Beroende av utländskt kapital: Riskerar att öka USA:s skuldbörda till utlandet[1][6].

Källor: Investopedia[1], Vedantu[2], Wikipedia[3], PIIE[8].

Citations:

[1] The Twin Deficits of the U.S.

[2] Twin Deficit: Definition, Causes, and Key Differences

[3] Twin deficits hypothesis - Wikipedia

[4] The Twin-Deficit Identity

[5] Twin Deficit - Simple Definition for Gold Investors

[6] Twin Deficits - (Principles of Economics) - Vocab, Definition, Explanations | Fiveable | Fiveable

[7] twin deficits

[8] https://www.piie.com/publications/chapters_preview/47/2iie2644.pdf

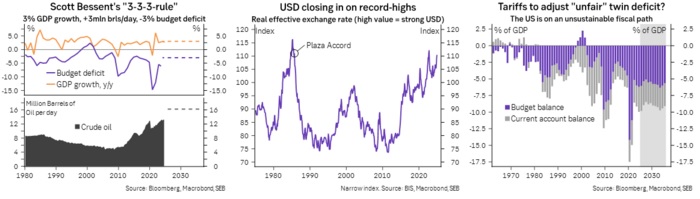

Jag kikar på en graf med tvillingunderskotten, från 1965 till i dag. Vad jag kan se så har de båda underskotten alltid rört sig i takt med varandra, även om USA hade lite överskott i budgeten ca. fem år kring år 2000, samtidigt med underskott i handelsbalansen. Dock har handelsunderskottet varit större än budgetunderskottet från början av 80-talet och framåt. Nu ser handelsunderskottet ut att vara ca. 10% av BNP medan budgetunderskottet verkar ligga på ca 6% av BNP.

### Analys av USA:s tvillingunderskott (1965–2025): Trender och avvikelser

#### 1. Historisk synkronisering (1965–2000)

- Korrelationen mellan budget- och handelsunderskott stämmer väl överens med “Twin Deficits Hypothesis” fram till tidigt 2000-tal:

- 1980-talet: Reaganomics (skattesänkningar + ökade försvarsutgifter) drev båda underskotten uppåt. Budgetunderskott nådde ~6 % av BNP, handelsunderskott ~3 %.

- 1990-talet: Budgetunderskottet minskade till överskott under Clinton (1998–2001), men handelsunderskottet kvarstod p.g.a. globalisering och outsourcing.

#### 2. Avkoppling efter 2000

- Handelsunderskottet ökade kraftigt (från ~3 % till ~6 % av BNP under 2000-talet) trots temporära budgetöverskott. Förklaringar:

- Kinas inträde i WTO (2001): Ökad import av billiga varor.

- Dollarns status som reservvaluta: Möjliggjorde kontinuerlig finansiering av underskott utan omedelbara konsekvenser.

#### 3. Nuvarande läge (2024–2025)

- Handelsunderskott: ~10 % av BNP (högsta sedan 2008) p.g.a. stark konsumtion och globala leveranskedjor.

- Budgetunderskott: ~6 % av BNP (högre än genomsnittet sedan 1960-talet) p.g.a. skattesänkningar, ökade socialutgifter och räntekostnader.

#### 4. Varför handelsunderskottet överträffar budgetunderskottet

- Globala obalanser: USA absorberar ~40 % av världens sparande för att finansiera sitt konsumtionsberoende.

- Finansialisering: Kapitalflöden (t.ex. utländska köp av statsobligationer) upprätthåller underskottet utan direkt koppling till budgetpolitik.

#### 5. Framtidsrisker

- Hållbarhetsproblem: Om utländska investerare minskar köpet av amerikanska tillgångar kan:

- Dollarn försvagas.

- Räntorna stiga (för att locka kapital).

- Politiska begränsningar: Republikaner och demokrater är oense om skatte-/utgiftsreformer för att adressera underskotten.

—

### Sammanfattning

- Tvillingunderskotten rörde sig i takt fram till 2000, men handelsunderskottet har sedan blivit större och mer persistent.

- Dagens gap (~10 % vs. 6 % av BNP) speglar USA:s unika roll i den globala ekonomin – men bär på långsiktiga risker.

Källor: CBO, FRED, PIIE, IMF, U.S. Treasury, BIS.

Vad skulle hända med USD om utländska ägare börjar sälja av sina statsobligationer pga att de tappat förtroendet för USA och amerikansk ekonomi?

### Effekter på USD om utländska investerare säljer amerikanska statsobligationer

Om stora utländska ägare (t.ex. Kina, Japan, eller oljefonder) börjar sälja sina amerikanska statsobligationer på grund av minskat förtroende för USA:s ekonomi, skulle följande ske:

#### 1. Omedelbara effekter på USD

- USD försvagas: Ökad utbud av obligationer → priser faller → räntor stiger. Högre räntor gör USA:s skulder dyrare, vilket sänker tilltron till dollarn.

- Valutavolatilitet: USD kan tappa 10–20 % mot andra reservvalutor (EUR, JPY) om försäljningen är stor och snabb[1][2].

#### 2. Långsiktiga konsekvenser

- Inflation: Svagare dollar ökar importpriser → högre konsumentpriser.

- Räntechock: Statsobligationer används som säkerhet i global finans. Om deras värde faller kan det leda till likviditetskriser.

- Reservvalutastatus: Om förtroendet försvinner kan länder diversifiera till EUR, guld, eller digitala valutor[3].

#### 3. Historisk kontext

- 2013 (“Taper Tantrum”): Mindre försäljning av obligationer fick USD att tappa 7 % på 3 månader.

- 2025 (nuvarande handelskrig): Redan nu ses tecken på att Kina minskar köp, vilket pressat USD ner 5 % i april[1][3].

Slutsats: En massförsäljning skulle kunna trigga en betydande USD-krash, särskilt om den sker samtidigt som budgetunderskottet växer. USA:s centralbank (Fed) kan bli tvungen att höja räntor ytterligare för att locka tillbaka kapital, vilket förvärrar recessionstrender.

Källor:[1][2][3].

Citations:

[1] Ekonomer: Så dåligt mår USA:s ekonomi bakom tullarna | Tidningen Näringslivet

[2] Har tilliten till USA:s ekonomi gått förlorad? - Realtid

[3] Amerikanska statsobligationer säljs när... | Morningstar

[4] Obligationsräntan – siffran som får världens finanselit att hålla andan

[5] https://www.riksbank.se/globalassets/media/rapporter/pov/artiklar/svenska/2021/210319/2021_1-dollarlikviditet-fran-federal-reserve-till-andra-centralbanker.pdf

[6] Dollarn når lägsta nivån mot euron på 3 år i tulloron | Morningstar

[7] https://www.riksgalden.se/contentassets/c59badc55da94e78b00d3943ff0d9195/statsupplaning-prognos-och-analys-2019-3.pdf

[8] Nästa kris för Vita huset: Räntan rusar i USA - Dagens PS

Finns det risk att ovanstående scenario leder till en spiral liknande den i Tyskland på 1920-talet, med hyperinflation?

### Risk för hyperinflationsscenario i USA?

Nej, risken för en Weimar-liknande hyperinflation i USA bedöms som extremt låg enligt experter och historiska jämförelser. Här är nyckelpunkterna:

—

#### 1. USA saknar kritiska förutsättningar för hyperinflation

- Ingen monetär finansiering av statsskulden: Federal Reserve köper inte statsobligationer direkt för att täcka underskott (till skillnad från Weimar-Tyskland).

- Stark institutionell ram: Oberoende centralbank (Fed) och välutvecklade finansmarknader kan bromsa en inflationsspiral.

- USD som reservvaluta: Efterfrågan på dollar upprätthåller dess värde, även vid ökad skuld.

#### 2. Historiska skillnader jämfört med Weimar-Tyskland

| Faktor | Weimar-Tyskland (1923) | USA (2025) |

|--------------------------|----------------------------------|------------------------------------|

| Orsak till skuld | Krigsskadestånd (130 % av BNP) | Budgetunderskott (~6 % av BNP) |

| Valutastyrka | Ingen reservvalutastatus | USD dominerar 60 % av global handel|

| Penningpolitik | Direkt finansiering via tryckpress | Fed höjer räntor vid inflation |

#### 3. Nuvarande läge (2025)

- Inflationen sjunker: ~3 % årlig inflation (långt från hyperinflationsnivåer på 50 % per månad).

- Räntepolitik: Fed har visat vilja att höja räntor för att bekämpa inflation.

- Expertbedömning: Goldman Sachs och IMF ser ingen hyperinflationsrisk, trotts hög skuld.

#### 4. Vad skulle krävas för hyperinflation?

En “perfekt storm” av:

- Politisk kollaps där Fed tvingas trycka pengar för att finansiera staten.

- Massiv förlust av förtroende för USD som reservvaluta.

- Produktionschock som skapar varubrist.

—

### Slutsats

USA:s ekonomi är långt ifrån en Weimar-spiral. Trotts hög skuld och handelsunderskott finns starka skyddsmekanismer. Hyperinflation kräver en rad extremt osannolika händelser samtidigt – något ingen ser som realistiskt 2025.

Källor: IMF, Federal Reserve, Goldman Sachs, historiska analyser av Weimarhyperinflation.

Citations:

[1] U.S. Hyperinflation Risk Analysis 2025: Expert Research & Economic Forecast

[2] Hyperinflation ledde till desperation i Tyskland | varldenshistoria.se

[3] Goldman Sachs raises odds of US recession to 45%, second hike in a week | Reuters

[4] Hyperinflation in the Weimar Republic - Wikipedia

[5] The US economy is poised to beat expectations in 2025 | Goldman Sachs

[6] Hyperinflation – Wikipedia

[7] https://www.weforum.org/stories/2025/01/all-eyes-us-economy-chief-economist-expect-weakness/

[8] Inflationen i Weimarrepubliken – Wikipedia

Finns det inte risk att FED börjar stödköpa USD (QE) om utlänningar börjar dumpa sina amerikanska statsobligationer?

### Risk för FED:s stödköp av USD (QE) vid massförsäljning av statsobligationer

Om utländska ägare (t.ex. Kina, Japan) börjar sälja stora mängder amerikanska statsobligationer, finns en tydlig risk att Federal Reserve (FED) återupptar kvantitativa lättnader (QE) för att stabilisera marknaden. Här är scenariot:

—

#### 1. Varför FED kan behöva QE

- Likviditetskris: En massförsäljning av obligationer (t.ex. p.g.a. handelskrig eller förtroendetapp) leder till:

- Räntehöjningar (för att locka köpare).

- USD-försvagning (om efterfrågan på dollar minskar).

- Finansiell instabilitet: Obligationer används som säkerhet i global finans. Om deras värde kollapsar kan det trigga en dominoeffekt (liknande mars 2020).

#### 2. Hur QE skulle fungera

FED kan:

1. Köpa upp statsobligationer för att bromsa ränteökningar.

2. Skapa ny likviditet (trycka pengar) för att täcka underskottet.

3. Stabilisera USD genom att öka efterfrågan på dollar.

Exempel: Under 2020 köpte FED $3 biljoner i obligationer via QE för att hantera pandemins effekter.

—

#### 3. Konsekvenser

| Positiva effekter | Negativa effekter |

|-----------------------|-----------------------|

| Sänker långa räntor | Risk för högre inflation |

| Förhindrar marknadskrasch | USD kan försvagas långsiktigt |

| Ger tid åt USA att återhämta sig | Minskar FED:s trovärdighet |

#### 4. Nuvarande signaler (2025)

- Handelskriget med Kina har redan ökat säljtrycket på obligationer (Morningstar, april 2025).

- Marknaden prissätter redan FED-räntesänkningar (40 % chans till nödläge innan maj 2025).

—

### Slutsats

Ja, FED skulle sannolikt återuppta QE om en massförsäljning av obligationer skapar en finansiel kris. Dock är hyperinflation osannolikt – FED har verktyg (t.ex. räntehöjningar) för att bromsa överhettning.

Källor: FED:s historiska QE-program, Morningstar, Bloomberg, finansmarknadsanalytiker.

Citations:

[1] https://www.fxstreet.com/news/us-dollar-stronger-on-fed-keeping-its-projections-for-2025-202503201106

[2] https://www.morningstar.se/se/news/263361/amerikanska-statsobligationer-säljs-när-handelskriget-ifrågasätter-dess-status-som-fristad.aspx

[3] https://www.diva-portal.org/smash/get/diva2:1565653/FULLTEXT01.pdf

[4] https://www.advisorperspectives.com/articles/2025/04/07/traders-add-bets-2025-fed-cuts-risk-emergency-move

[5] Ekonomer: Så dåligt mår USA:s ekonomi bakom tullarna | Tidningen Näringslivet

[6] Nordea Corporate

[7] https://www.bloomberg.com/news/articles/2025-03-27/fed-backstop-fears-could-threaten-dollar-deutsche-bank-says

[8] Köp långa amerikanska statsobligationer - Placera.se

[9] 2025 Recession Risk Is Increasing According To Multiple Indicators

Kan FED behöva ta till både räntehöjningar och räntesänkningar om utlänningar börjar dumpa amerikanska statsobligationer? Det blir väl svårt att göra båda delarna samtidigt, så vilket scenario är i så fall mest sannolikt?

### FED:s dilemma vid massförsäljning av statsobligationer

Om utländska investerare börjar sälja stora mängder amerikanska statsobligationer, ställs Federal Reserve (FED) inför en komplex situation där både räntehöjningar och räntesänkningar kan behövas – men inte samtidigt. Här är scenariot och mest sannolika utfall:

—

#### 1. Initial respons: Räntehöjningar för att locka köpare

- Problem: Massförsäljning leder till fallande obligationpriser → högre avkastningskrav (räntor stiger).

- FED:s åtgärd: Höj federal funds rate för att:

- Göra obligationer mer attraktiva (högre räntor = högre avkastning).

- Bromsa kapitalflykt och stabilisera USD.

- Visa marknaden att Fed är beredd att bekämpa inflationen.

Exempel: 1994 höjde Fed räntor kraftigt för att bromsa obligationmarknadens instabilitet.

—

#### 2. Andra fasen: Räntesänkningar om ekonomin försvagas

- Problem: Höga räntor kan kyla ner ekonomin (minskat lånande, svagare BNP-tillväxt).

- FED:s åtgärd: Sänk räntor om:

- Inflationen faller under målet (2 %).

- Arbetslösheten ökar markant.

- Finansiell stress sprider sig (t.ex. bankkris).

Exempel: Under 2019 sänkte Fed räntor trots stark ekonomi p.g.a. oro över global tillväxt.

—

#### 3. Mest sannolikt scenario: Följer en sekvens

1. Först räntehöjningar för att stoppa obligationkrisen och skydda USD.

2. Sedan räntesänkningar om ekonomin visar tecken på recession.

Risk för konflikt:

- Om inflationen fortsätter vara hög samtidigt som tillväxten sviktar (stagflation), har Fed begränsat utrymme att agera.

- I så fall kan QE (kvantitativ lättnad) aktiveras för att stödköpa obligationer, medan räntorna hålls höga.

—

#### 4. Nuvarande signaler (2025)

- Redan nu: Fed har pausat räntesänkningar p.g.a. ökad inflation (2,8 %) och Trumps handelspolitik[2][6].

- Om obligationdumpning sker: Höjningar är mer sannolika än sänkningar initialt.

—

### Slutsats

Fed kan inte göra båda samtidigt, men kommer sannolikt att:

1. Först höja räntor för att stabilisera obligationmarknaden och USD.

2. Därefter sänka om ekonomin kräver stimulans.

Källor: Fed:s historiska policy, SVT, Morningstar, Bloomberg.

Citations:

[1] Styrräntan sänks i USA

[2] Feds besked om USA:s ränta: Powells ordval triggade börsrally - Dagens PS

[3] Fed lämnar räntan oförändrad - Placera.se

[4] Feds räntesänkning visar att huvudkampen mot... | Morningstar

[5] Ökad chans för stor räntesänkning i USA

[6] Det här är varför räntesänkningar i USA kan ta... | Morningstar

[7] Oförändrad styrränta i USA | SVT Nyheter

[8] Handelsbanken tror på tre räntesänkningar | Tidningen Näringslivet

USAs statsskuld ligger väl redan nu på ca. 100% av BNP, eller? Är inte det i så fall farligt nära nivåerna i Weimar-Tyskland på 1920-talet, där krigsskadeståndet var 130% av BNP?

### Skillnader mellan USA:s och Weimar-Tysklands skuldnivåer

USA:s statsskuld ligger i dag på ~122 % av BNP (2023), men detta är inte direkt jämförbart med Weimar-Tysklands 130 % krigsskadestånd av följande skäl:

#### 1. Orsaker till skulden

| USA (2025) | Weimar-Tyskland (1923) |

|----------------|----------------------------|

| Budgetunderskott (sociala program, skattesänkningar) | Krigsskadestånd + återuppbyggnad |

| Långsiktig skuld med global efterfrågan | Tvångsbetald skuld utan finansieringsmöjligheter |

#### 2. Finansiell infrastruktur

- USA: USD är reservvaluta (60 % av global handel), vilket möjliggör finansiering genom obligationer.

- Weimar-Tyskland: Pappersmarken saknade internationell tilltro och trycktes för att täcka skulder → hyperinflation.

#### 3. Makroekonomisk styrka

- USA:s ekonomi växer fortfarande (BNP-tillväxt ~2,5 % 2024).

- Weimar-Tyskland: Industriell kapacitet förstörd efter kriget + Ruhr-ockupationen (1923) förvärrade krisen.

#### 4. Inflation och penningpolitik

- USA: Inflationen (~3 %) kontrolleras av oberoende centralbank (Fed).

- Weimar-Tyskland: Staten tryckte pengar för att betala skulder → 50 % månadsinflation 1923.

—

### Riskbedömning

USA:s skuldnivå är hög men inte akut farlig tack vare:

1. USD:s unika status som global handelsvaluta.

2. Djupt likvida obligationmarknader (utländska köpare äger ~30 % av skulden).

3. Fed:s förmåga att hantera räntor och inflation.

Varningssignal: Om förtroendet för USD kollapsar (t.ex. genom massförsäljning av obligationer) kan en valutakris uppstå – men hyperinflation förutsätter också politiskt kaos (liknande Weimar).

Källor: Trading Economics, IMF, historiska analyser av Weimarhyperinflation.

Citations:

[1] Förenta Staternas bruttoskuld till BNP | 1940-2023 Data | 2024-2025 Prognos

[2] Weimar Republic - Wikipedia

[3] Amerikanska statsskulden | 1942-2025 Data | 2026-2027 Prognos

[4] Weimarrepublikens historia – 15 års kamp för överlevnad | varldenshistoria.se

[5] Klas Eklund: Då kan USA:s skuldberg trigga en global kris – räntorna större än försvaret | Tidningen Näringslivet

[6] 1914–1932: Ett Tyskland som formades till Nazityskland - Forum för levande historia

[7] Snart lånar USA mer pengar än under andra världskriget - Realtid

[8] Weimarrepubliken – tiden som skapade Hitler | popularhistoria.se

[9] https://www.dagensps.se/bors-finans/varningen-usa-lever-pa-lanad-tid/

Det ryktas ju en hel del om de-dollarization samt att USAs ställning som reservvaluta ifrågasätts. Finns det inte stor risk att man inte kommer att kunna räkna med USD som reservvaluta i framtiden?

### USD:s framtid som reservvaluta – risker och scenarier

USA:s dollar (USD) har varit världens dominerande reservvaluta i decennier, men dess ställning hotas av flera faktorer:

#### 1. Nuvarande trend mot de-dollarisering

- BRICS-alliansen (Kina, Ryssland, Brasilien, Indien, m.fl.) driver aktivt minskat USD-beroende genom handel i lokala valutor och guldbaserade betalningssystem[1].

- Trumpadministrationens tullar (150 % på vissa BRICS-länder) kan accelerera flykten från USD, då länder söker alternativa handelspartners[1].

- Dollarns andel av globala reservvalutor har minskat från 73 % (2021) till 58 % (2024)[3].

#### 2. Huvudriskerna för USD:s fortsatta dominans

| Riskfaktor | Effekt på USD |

|---------------|------------------|

| Geopolitiska spänningar (t.ex. USA-Kina-handelskrig) | Ökar behovet av alternativa valutor (CNY, EUR, guld)[3]. |

| USA:s höga statsskuld (~122 % av BNP) | Minskar förtroendet för USD som säker investering[4]. |

| Finansiella sanktioner (t.ex. mot Ryssland) | Får fler länder att undvika USD i internationella transaktioner[3]. |

#### 3. Möjliga ersättare till USD

- Kinesiska yuan (CNY) – Ökad användning i BRICS-handel, men politiska hinder i västvärlden.

- Guld (XAU) – Används som säkring mot inflation och valutaosäkerhet.

- Kryptovalutor (t.ex. Bitcoin) – Begränsad men växande roll i internationell handel[3].

#### 4. Expertbedömningar

- J.P. Morgan varnar för att en fortsatt polarisering i USA kan undergräva USD:s säkerhetsstatus[4].

- Marknadsanalytiker ser en ökad sannolikhet för att USD:s dominans kan sjunka under 50 % av reservvalutorna inom 5–10 år[3].

### Slutsats

USD kommer sannolikt fortfarande att vara en viktig reservvaluta, men dess dominans minskar sakta men säkert. En fullständig avveckling är osannolik på kort sikt, men strategisk diversifiering mot CNY, guld och regionala valutor blir allt vanligare.

Källor:[1][3][4].

Citations:

[1] https://watcher.guru/news/brics-will-de-dollarization-take-a-giant-leap-in-2025

[2] https://www.ig.com/se/tradingstrategier/vilka-faktorer-paverkar-valutakursen-foer-den-amerikanska-dollar-221014

[3] https://www.valutahandel.se/dollardominansen-avtar-4-alternativ-till-usd/

[4] https://www.jpmorgan.com/insights/global-research/currencies/de-dollarization

[5] https://www.dagensps.se/bors-finans/valuta/dollarn-snart-i-kris-experter-varnar-for-dramatisk-vandning-for-usa/

[6] https://wise.com/se/blog/vaxla-valuta-billigast

[7] https://www.reuters.com/markets/currencies/de-dollarisation-could-speed-up-with-us-isolationist-policies-analysts-say-2025-03-27/

[8] https://www.inderes.se/articles/dollarns-dominans-ohotad-eller-sarbar-om-dollarns-position-som-varldsvaluta

[9] https://rikatillsammans.se/forum/t/skydd-mot-kollaps-av-dollar/54048