En fundering jag behöver få svar på som inte Google löser åt mig.

Utdelning ges ju i de fall fonden innehåller aktier med utdelning, den återinvesteras sedan direkt i fonden av förvaltaren, så långt är jag med.

Frågan är om utdelning på något sätt tas med i NAv-kursen?

Till exempel att jag köper en fond för 1000 kr när NAV kursen står på 100 kr. Vi snabbspolar 5 år och kursen står då på NAV 200. Har jag då 2000 kr eller har jag 2xxx kr eftersom fonden har innehållit utdelningsaktier där beloppet återinvesterats?

Sparat rätt hårt de senaste 4-5 åren, men ser mig fortfarande som en glad amatör så rätt mig gärna om jag förstått något fel.

Återinvesterad utdelning är inräknad i NAV.

Du har alltså 2000 kr.

Säg att vi har två fonder som följer samma index, en utdelande och en återinvesterande:

NAV är 100 kr för båda på utdelningsdagen och företagen delar ut 2%.

NAV blir då 102 kr för återinvesterande fonden.

För den utdelande fonden är NAV fortfarande 100 kr, men du får 2 % insatt på ditt investeringskonto.

Följdfråga… Har du några exempel på fonder som faktiskt ger utdelning och inte återinvesterar? Jag har aldrig inte träffat på en fond som faktiskt ger utdelning men det kan ju vara intressant.

Bland vanliga fonder vet jag inte.

Men bland ETF:er (börshandlade fonder) så är det ganska vanligt med utdelningar.

Tror det är vanligare med utdelande fonder i t.ex USA än i Sverige.

Här är två ETF:er som följer samma globala index, men en är återinvesterande och den andra utdelande.

Så om man får utdelning, plockar ut den innan kommande kvartalsskifte så kan man slippa schablonskatten för utdelningen på sitt ISK.

Skulle fungera ifall man vill ha en passiv inkomstkälla utan att direkt vilja återinvestera hela tiden. Hmm, ungefär vad jag redan gör med min aktiedel såklart. Men med en fond skulle man kunna ha en mycket bredare exponering, vilket är intressant.

Har försökt hitta data kring historisk utdelning men kan inte hitta det för någon fond (inte vara den du nämner). Skulle vara intressant att veta ungefärlig utdelning fonden haft de senaste 5-10 åren. Detta är något man lätt hittar för aktierna ju.

Om jag fattar utdelningsfonder rätt så är det i princip samma sak som att äga en aktie.

Du får utdelning oberoende om aktiepriset går upp eller ner så länge bolagen i fonder ger utdelning.

I en icke utdelningsfond så blir det (föreställer jag mig) väldigt mycket svårare att se hur stor del som är den återinvesterade utdelningen som man kan ta ut som passiv inkomst vid varje kvartal.

Går t.ex priset ner på en utdelningsfonden så kan man fortfarande få utdelning.

Går priset upp på en icke utdelningsfond så kanske du säljer andelar, vilket du inte vill.

D.v.s, jag räknar med att alltid få lite utdelning oavsett värdet på fonden.

Teoretiskt är det samma sak, alltså att sälja av en fond motsvarande en utdelning eller att få utdelningen passivt. ETF:er från internationella fondbolag, som iShares och Vanguard skickar vidare mottagna utdelningar en gång per kvartal vanligtvis. XACT bestämmer lite själva och betalar ut en procentsats dom bestämt.

Fördelen med ETF med utdelning:

Inget beslut av dig, kan vara bra i volatila tider

Ofta låga avgifter, lämpar sig för riktigt långsiktigt sparande vilket kanske är lättare om man kvartalsvis får avkastning

Mycket av fondens kostnader tas vid köp och sälj genom spread. Passiva ägare tar mindre andel av kostnaden för handel än vanliga fonder

Nackdelar:

Valutaväxlingsavgift både på utdelning och eventuell återinvestering

Jo, teoretiskt vet jag att det blir samma sak men föreställer mig att det är lite mer omständigt att räkna ut hur stor utdelningen är i en icke utdelningsfond varje kvartal, eller?

Dessutom så är det nog lättare känslomässigt att låta pengarna komma in istället för att sälja andelar (speciellt vid dåliga tider).

Tänker att det kan vara ett bra sätt att få passiva inkomster innan man når FIRE, men jag antar också att man måste lägga större delen av sitt sparande i en enskild fond bara för att få lite vettigt utdelning, vilket man kanske inte vill ifall man söker lite större riskspridning.

Har också set att Vanguard/iShares verkar vara populära bland utdelningsfonder när man söker på det. Dock så hittar jag ingen historik på själva utdelningen i någon av fonderna jag tittar på.

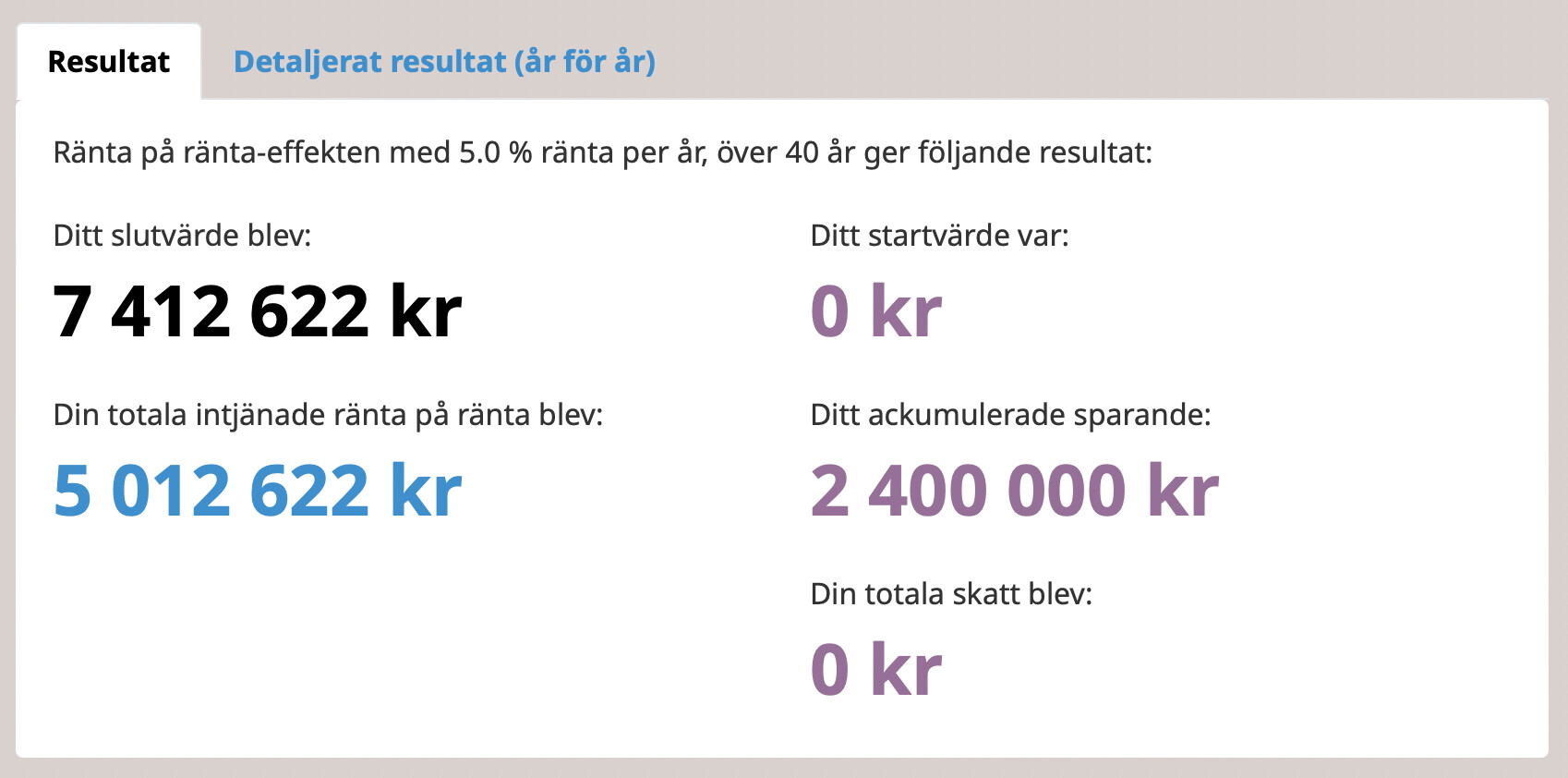

Så länge man inte glömmer att det tar mycket längre tid att nå FIRE om man snor utdelningen varje år. Det är ju ändå en relativt stor del av den årliga förväntade avkastningen.

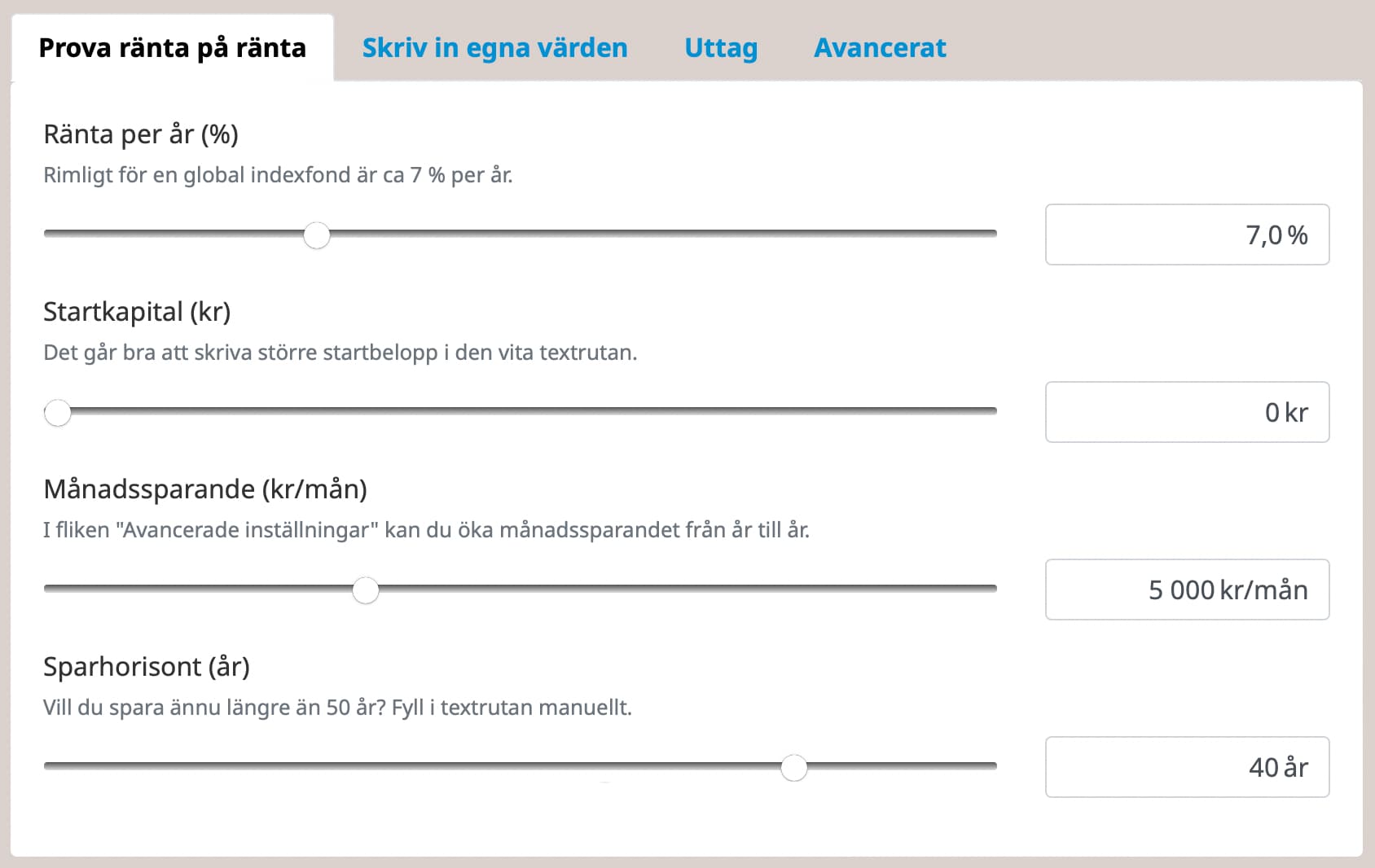

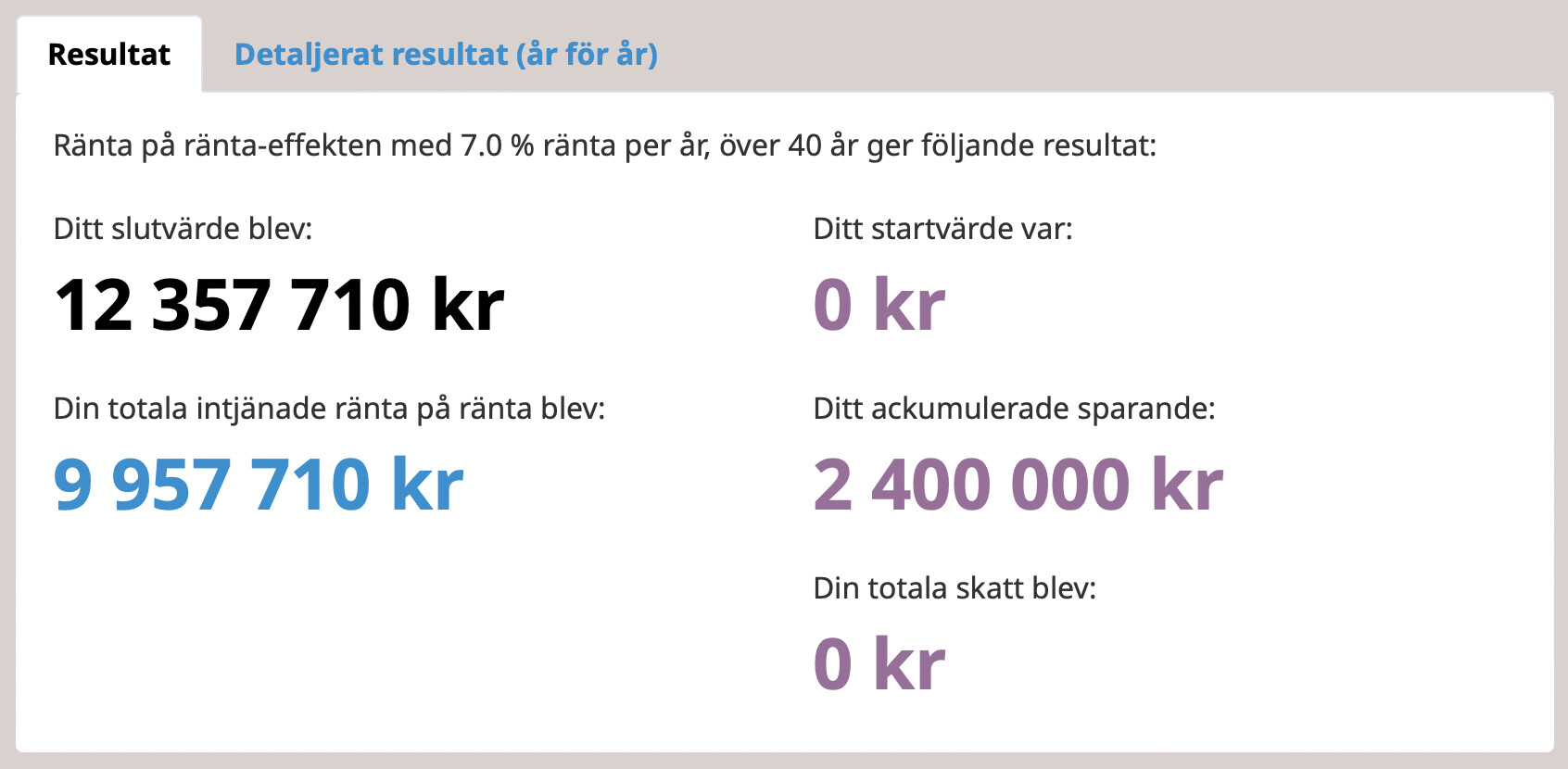

Säg att du har allt i en globalfond med förväntad årlig avkastning på ~7%. Du är 20-25 år och sparar tills du är 60-65 år, och sparar 5.000 per månad.

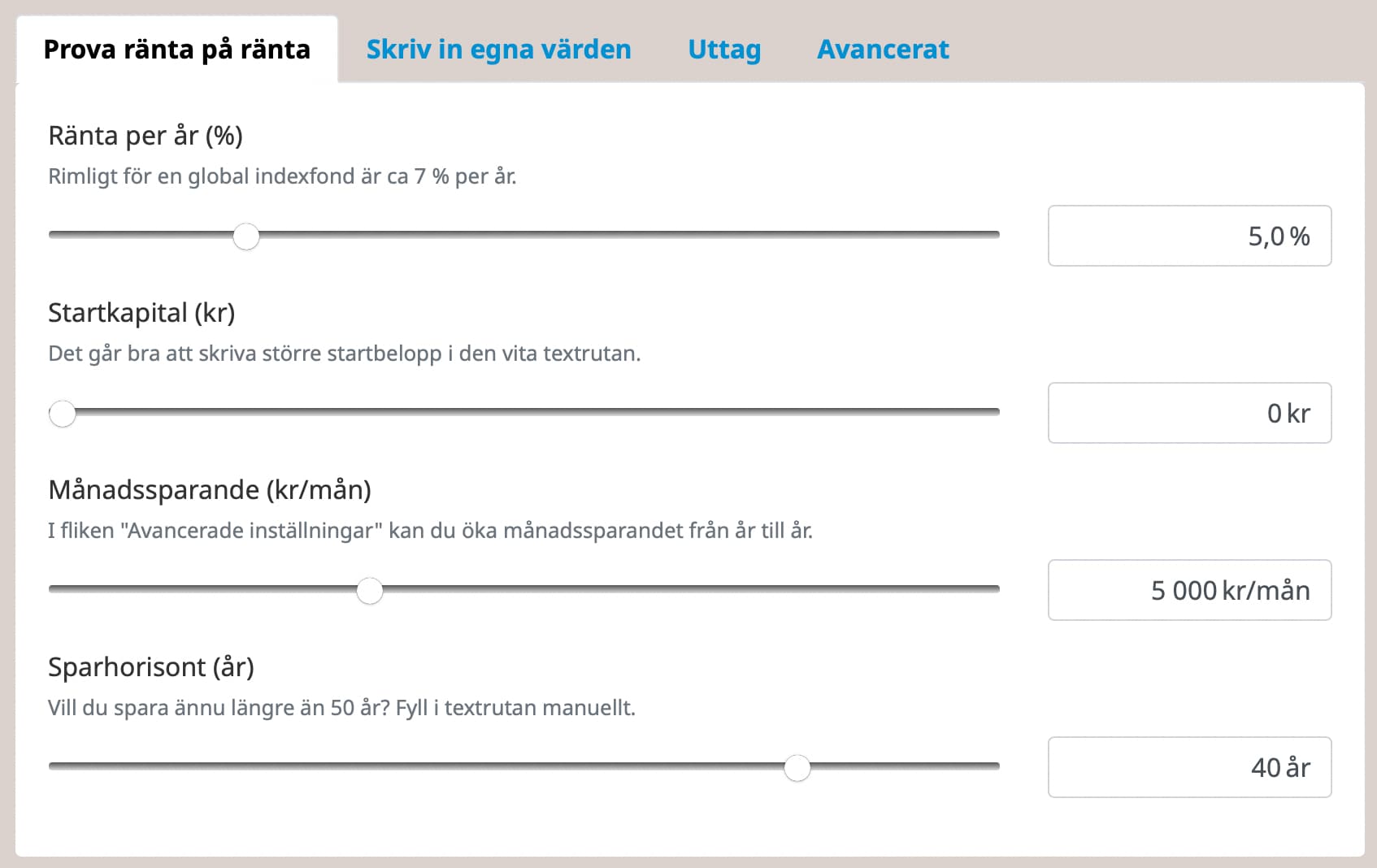

Säg istället att du har en globalfond som pyntar utdelningen i cash, som du tar ut från kontot.

MSCI World har ~2% utdelning, så vi sätter årliga avkastningen till 5% i kalkylatorn.

Det är just detta som är så härligt med detta forum. Man lär sig väldigt mycket samt att man kan skjuta ner sina ideér tack vare folk som kan lite mer.

Det har ju varit lite inne med utdelningsaktier, men tittar man lite närmare på det så måste man först och främst ha ett hyfsat stort kapital från början för att det ska ge vettig utdelning. För det andra, precis som du påpekar, så äter det rätt mycket på potentiell framtida avkastning ifall man börja använda pengarna istället för att återinvestera. ~2%/år är ju ändå inget som gör så stor skillnad på ens vardag om man inte har ett väldigt stort kapital. Bättre att vänta och låta det återinvesteras.

Som @Johann säger ska man ju återinvestera utdelningen under uppbyggnadsfasen för maximal avkastning. Gäller aktier likväl fonder.

Däremot är ju pengarna till för att ge dig något, om sätta lite guldkant på tillvaron under tiden är något du uppskattar kan man ju använda utdelning eller sälja av lite då och då

Håller med. Var bara en fixidé om att man kanske skulle kunna se det som en mer jämn inkomstkälla (än att sälja andelar på kvartalsbasis) och jobba mindre. Dock så krävs det ett större kapital för att jag ska tycka att det är värt det.