Hej!

Vi behöver hjälp att tänka eftersom vi håller på att fundera på uttag med 4%-regeln på Lysa inför att kunna sluta jobba. Ska vi då tänka att vi utifrån den summa också ska dra bort skatten på den vinst vi gör? Dvs med 4% uttag måste vi också räkna bort skatten på schablonintäkten?

Ett räkneexempel: Med 1 miljon på Lysa kan vi räkna med att ta ut (4%) dvs 40 000 kr på helår. Stämmer detta? Vid schablonintäkten på en miljon och (3.62%) blir 36 200 och med 30% ska vi betala 10 860 kr. Så istället för att kunna använda 40 000kr har vi 29 140kr?

Jag är ingen expert men uträkningen du gjort ser korrekt ut. För varje miljon blir det 10 860 kr i skatt. Men detta kommer ju variera från år till år beroende på vad statslåneräntan hamnar på i framtiden.

Men jag räknar precis som du i mina kalkyler för framtiden.

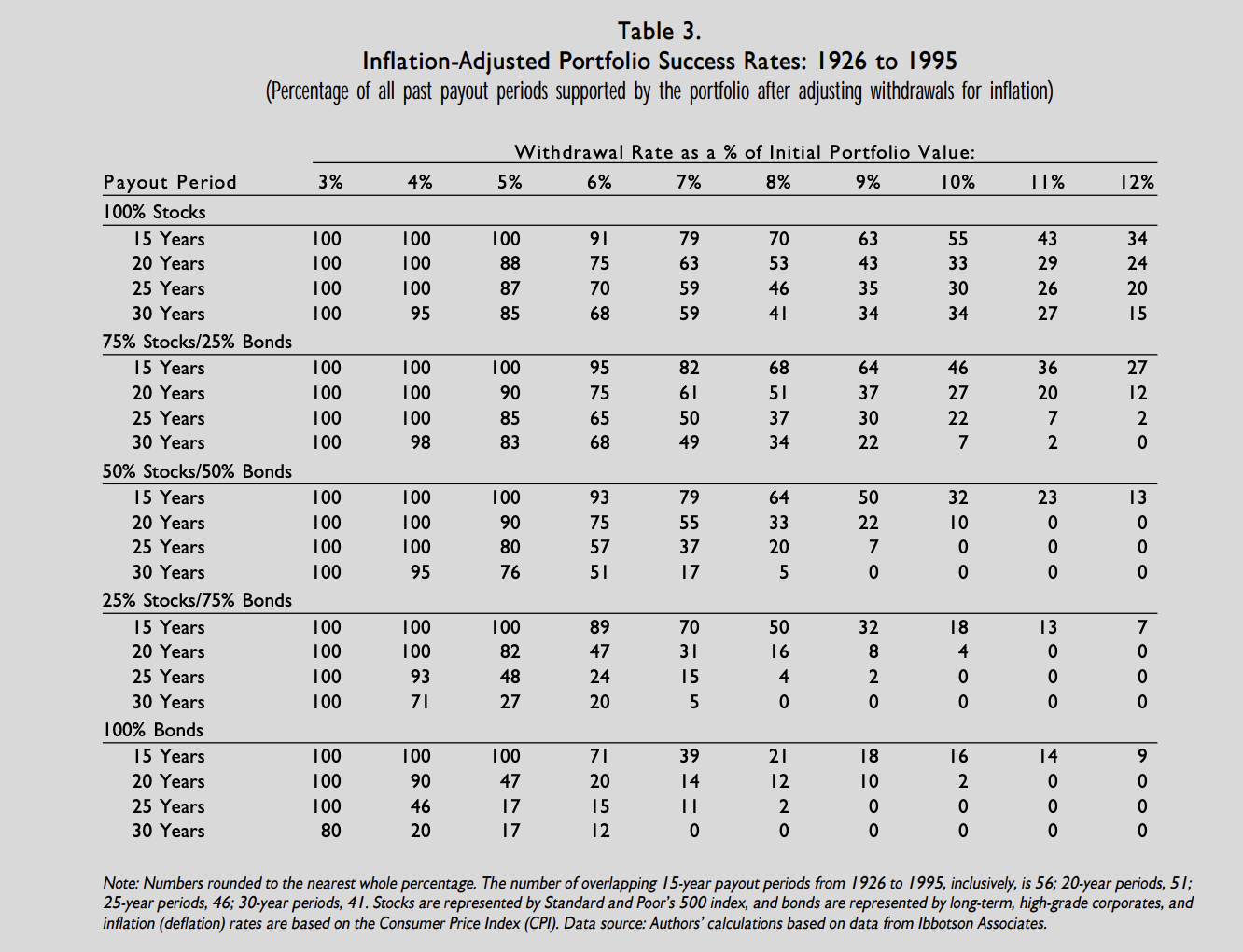

Något jag funderat på angående 4% regeln är hur pass stor andel räntor kan man som max ha enligt 4% regeln?

Jag menar har man tex 20/80 portfölj så kan man förmodligen inte räkna med att ens portfölj kommer räcka i 30 år utan att ta slut innan dess.

Vart går gränsen enligt 4% regeln, är det en 50/50 portfölj?

Jag tänker att när jag själv går i FIRE i framtiden så är jag nog för feg att fortsätta ha 100% aktiefonder om man säger så

Dock ska man ju komma ihåg att detta gäller investeringar i USA-aktier och USA-räntor under perioden 1926–1995. Investerar man i andra länder eller lever i en annan tidsperiod kan andra villkor gälla.

Tack för svar men asch då. Jag hade hoppats att vi förstått fel… Det är ju ganska stor skillnad att leva på 25% mindre… Vi var på väg att göra en rejäl tabbe och misstänker att fler kan missa skatteeffekten som ju har ökat. Du har ju också en spännande fråga men den vågar jag inte säga något om.

Vill man komplicera det mer så är Bengens gamla regel äjjängklijänn 4,15% och ISK-skatten får troligen ett fribelopp, räntan verkar gå ner etc, men jag tycker man ska räkna bort 1% om det är ISK.

4 %-regeln antar/inkluderar ingen specifik skattesats utan det handlar enbart om en säker uttagshastighet. Vad som händer med pengarna Efter uttag är irrelevant för modellen, men du måste absolut ta hänsyn till skatt för att se vad ni har kvar att leva på. Hur mycket som blir kvar av de 4 procenten skiljer såklart på land, kontotyp mm. Om du har ISK beskattas ju inte vinsten med 30 % t.ex utan det blir en schablonskatt istället.

Vill påpeka att om ni kör lysas automatiska uttag så skiljer det sig från traditionell 4% regeln eftersom uttagen är alltid exakt 4% vid dagens uttag. Traditionell 4% anpassas vid eventuella nedgång. Som exempel vid en 30% dip måste man ta ut 7% för att få samma summa som vid 4% innan dipp. Skulle ni klara 30% mindre ett tag så behöver ni inte ändra något på lysa.

Men å andra sidan om man tar ut en fast summa varje månad så blir det ju mindre än 4% när börsen går + 30% ? Jämnar det ut sig i slutändan kanske?

Om man jämför med hur tjänstepension betalas ut, hur fungerar det där? Jag har tjänstepension SAF-LO hos Swedbank. Väljer man deras entrélösning så blir det mer och mer andel räntefond efter 55 års ålder. Säg att man väljer att ta ut den på 15, 20 eller livet ut, hur räknar de på uttaget så det räcker?

Blir mer. Har du en miljon med 4% automatiska uttag blir det 40 tusen. Ökar det till 2 miljoner blir det 4% på 2. Uttagen görs på värdet den dagen uttages gör. Och är baserat på dagens summa. Både om det går upp eller ner. Det du syftar på är en fast summa per månad och inte procentuellt. På lysa blir det dagsvärdet ×4%÷12=0,003 per månad

Är inte 4%-regeln bara för snygg för att solka ner med skatteavdrag? Jag tänker att genomsnittlig nominell avkastning på en typ 80/20 portfölj är 7%, inflation 2% och skatter och avgifter på 1% ger härliga 4% kvar. Med en lite flexibel uttagsstrategi så är det ett bet jag är beredd att ta.

Ska vi reda ut 4%-regeln igen? Det börjar bli lite förvirrat i tråden.

4%-regeln bygger på att vid uttagsstart tar man ut 4 % (ja, eller mindre om man vill) av kapitalet och lever av detta första året utan andra inkomster. Man kan ta ut detta på månadsbasis eller hur man vill, men 4% är beräknat till årsutgifterna. Har man exempelvis 10M är det 400k och har man 5M är det 200k. ISK-skatten ska betalas från denna summa i samband med deklarationen eller uttag, beroende på investeringsform.

Andra året utan inkomst tar man ut samma summa som år ett med det lilla tillägget att man räknar upp det med inflationen. Är denna 2% så blir det i exemplen ovan 408k eller 204k. ISK-skatten ska betalas från denna summa i samband med deklarationen eller uttag, beroende på investeringsform.

Tredje året utan inkomst tar man ut samma summa som år två, men räknar upp med inflationen. Är denna 2% spå blir det nu 416 160 kronor resp 208 080 kronor. ISK-skatten ska betalas från denna summa i samband med deklarationen eller uttag, beroende på investeringsform.

Så fortsätter man under hela sin inkomstfria tid. Vissa år motsvarar uttaget kanske 4 % men troligare är det lite högre ibland och förhoppningsvis mycket lägre ibland eftersom högre innebär att kapitalet sjunkit och lägre att det ökat.

Det som många också glömmer är att denna uträkning bygger på några förutsättningar som är lätta att glömma eller dribbla bort:

Det handlar om historiska data. Så ja, det är ingen “automagisk” sanning.

Den kräver en viss fördelningstyp för att fungera och som går ut på att risken sänks.

Den är tänkt att fungera under 30, vilket innebär att pengarna inte tar slut under den tiden. Inte att man har samma summa kvar.

Den tar inte hänsyn till eventuella extrainkomster.

Det vore trevligt om det var så och troligen funkar det. Men ska man prata om 4%-regeln så avser denna som sagt uttagen som är hållbara, baserat på historisk data. Då räknade Bengen “pre-tax” på oskattade pengar.

Men ja, jag tror däremot att förenklingen är rimlig i de flesta lägen och konjunkturer. Men… #framtidenäroviss

Tack. Bra förklarat .

Jag var helt med på att ISK-skatten är något man måste ta höjd för som en utgift som de 4% uttaget ska räcka till också precis som alla utgifter man har.

När det gäller uttaget, om man är i FIRE kanske det ändå är “lättast” att göra som dig med sparkonton ändå och inte blanda in räntefonder.

Hur tänker du gällande uttag? Planerar du att kolla en gång per år och ta ut 4% av portföljen och in på sparkontona? Eller har du bestämt dig för ett belopp?

Och tänker du slaviskt öka uttaget med 2% varje år eller avvaktar du och ser om du klarar dig ändå?

Jag tänker (just nu iaf) att jag kommer att ta ut kvartalsvis i förskott och sedan basera varifrån på hur föregående kvartal på börsen sett ut.

Kvartal känns som att det borde ge en lagom flexibilitet eftersom varje månad inte är exakt utgiftsmässigt, men att tre är ganska överblickbart. Sedan är man ju inte utanför marknaden så länge heller i onödan.

Kvartal har ju också den fina egenheten att man då kan ta en procent av det uträknade FIRE-beloppet.

Jag kommer att slaviskt räkna på inflationen och föra in det i mitt kalkylblad, men jag tänker ju inte bränna hela summan “bara för att”. Om jag bara använt 3,5 % det första året så tar jag ut mindre inför första kvartalet år två, men har som sagt denna marginal noterad, så jag inte får frispel om tvättmaskinen rasar.

Typ så… jag tycker inte att någon ska ha så tajta FIRE-marginaler att det ska krävas böner och silvertejp att hålla ihop kalaset.

Ja, ett avdrag för skatt baserat på historiska data är inte så lätt. Det blir alltid antaganden. Har man stor andel av sitt sparande i tjänstepension så är ju kapitalskatten klart lägre där jämfört med ISK, samtidigt måste man dra av för att man inte betalat löneskatt på pengarna ännu. Det är också lätt att glömma bort allmänna pensionen som kickar in runt 65 och vad den egentligen blir. Mentalt kör jag 4%-regeln utan att räkna av ISK-skatt och ta hänsyn till allmän pension, men någon gång borde jag räkna på det noggrannare och plocka in så många aspekter som möjligt.

Jag tycker det svåra är att veta när jag skulle våga kasta in handduken och säga upp mig.

Jag har ju många år kvar men vill ändå ha ett målbelopp så att säga.

Jag har ju gjort flertalet uträkningar:

Kalkyl med simulerad pension vid 55 års ålder och uttagsstart vid 66 års ålder på minpension.se + vad jag behöver spara ihop själv på mitt ISK för att komma upp i mina villhöver månadsutgifter.

I samtliga uträkningar ser det med mycket stor sannolikhet ut som att jag kan kasta in handduken vid 55 års ålder, förmodligen redan tidigare, 50-55 nånstans.

Jag har ett kalkylark med årtal i vänsterkolumnen. Inkomster från uttag från portfölj, tjänstepension och inkomstpension plockas in och fasas ut allt eftersom.

Har också med utgifter plus skatt och kan se hur det lirar med 4%-regeln år för år.

Portföljen avlastas när pensionerna kickar in. Pensionerna täcker inte hela beloppet om mina utgifter ska ligga på samma nivå som idag inklusive inflation. Jag kan i och med det se hur stor portföljen behöver vara för att täcka mellanskillnaden.