Det var ju tydligen rätt så bra! Visste inte att jag var så skicklig.

Ser bra ut, blir inte helt rätt när du inte tar exakta datum för insättningar och uttag men det visste du själv! ![]()

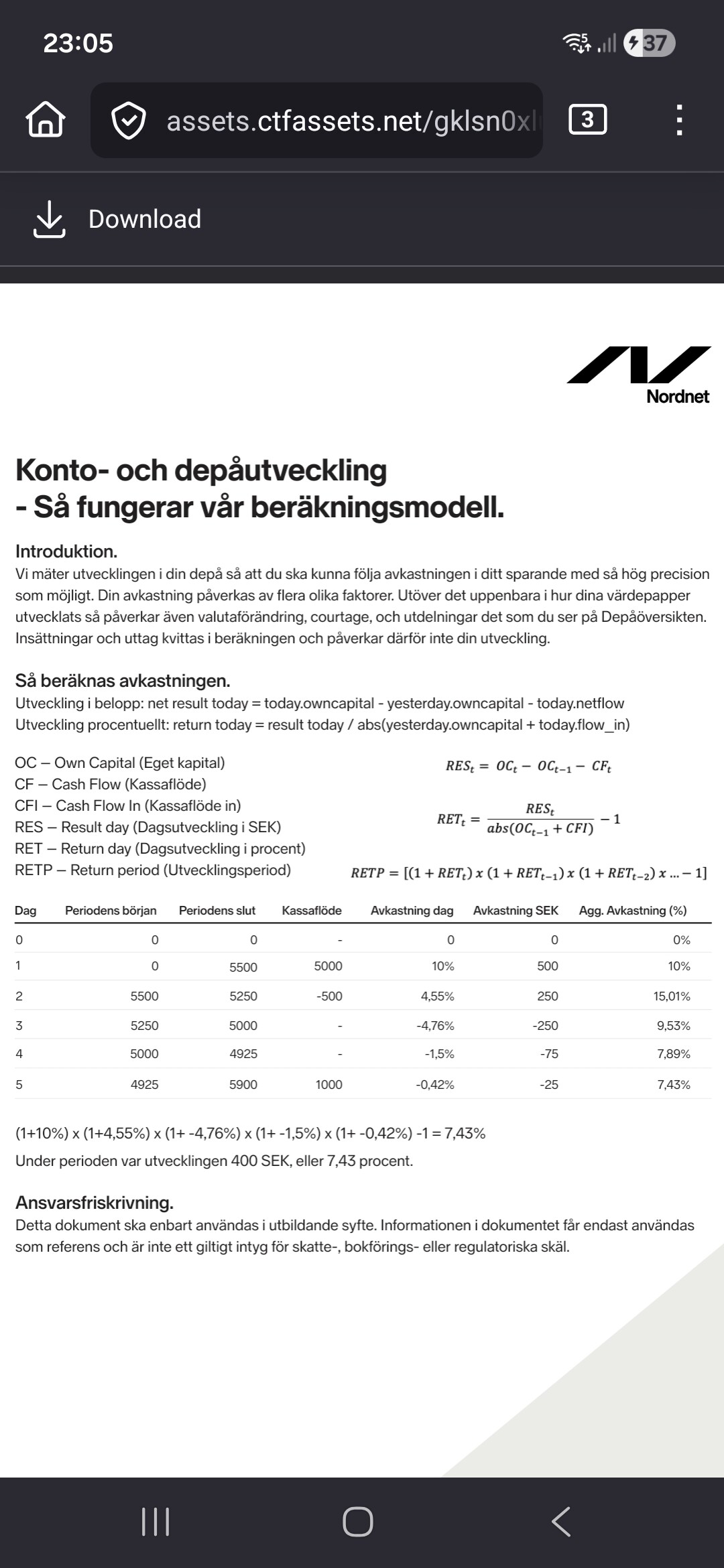

Nordnet beräknar avkastningen på liknande sätt fast verkar göra det för varje dag. Det kommer isåfall skilja i resultatet mot en TWR som är beräknad på sub-perioder mellan insättningar och uttag:

Men jag vill poängtera att siffran ni räknar fram enligt ovan behöver inte stämma med den faktiska årliga avkastningen på er investering. För att kunna beräkna den behöver ni även ta hänsyn till beloppen på insättningarna och uttagen. Det är det som XIRR beräknar.

Så två sätt och räkna: TWR om man vill jämföra sitt resultat mot något eller någon annan oberoende av insättningar och uttag. Men då gäller det att båda har räknat på samma sätt för att kunna jämföra resultatet i slutändan. Som vi ser ovan räknar Nordnet på ett sätt, TWR räknar på ett annat sätt och @axr räknar något annorlunda för tidpunkten i sitt excel.

Det som jag tycker är fördelen med XIRR är att det är enkelt, går snabbt, visar EXAKT den årliga avkastningen på en investering, finns inget utrymme för tolkningar och den motsvarar den riktiga avkastningen man har fått när man tar hänsyn till beloppen och tidpunkten på insättningar och uttag.

Over and out!

1 gillning

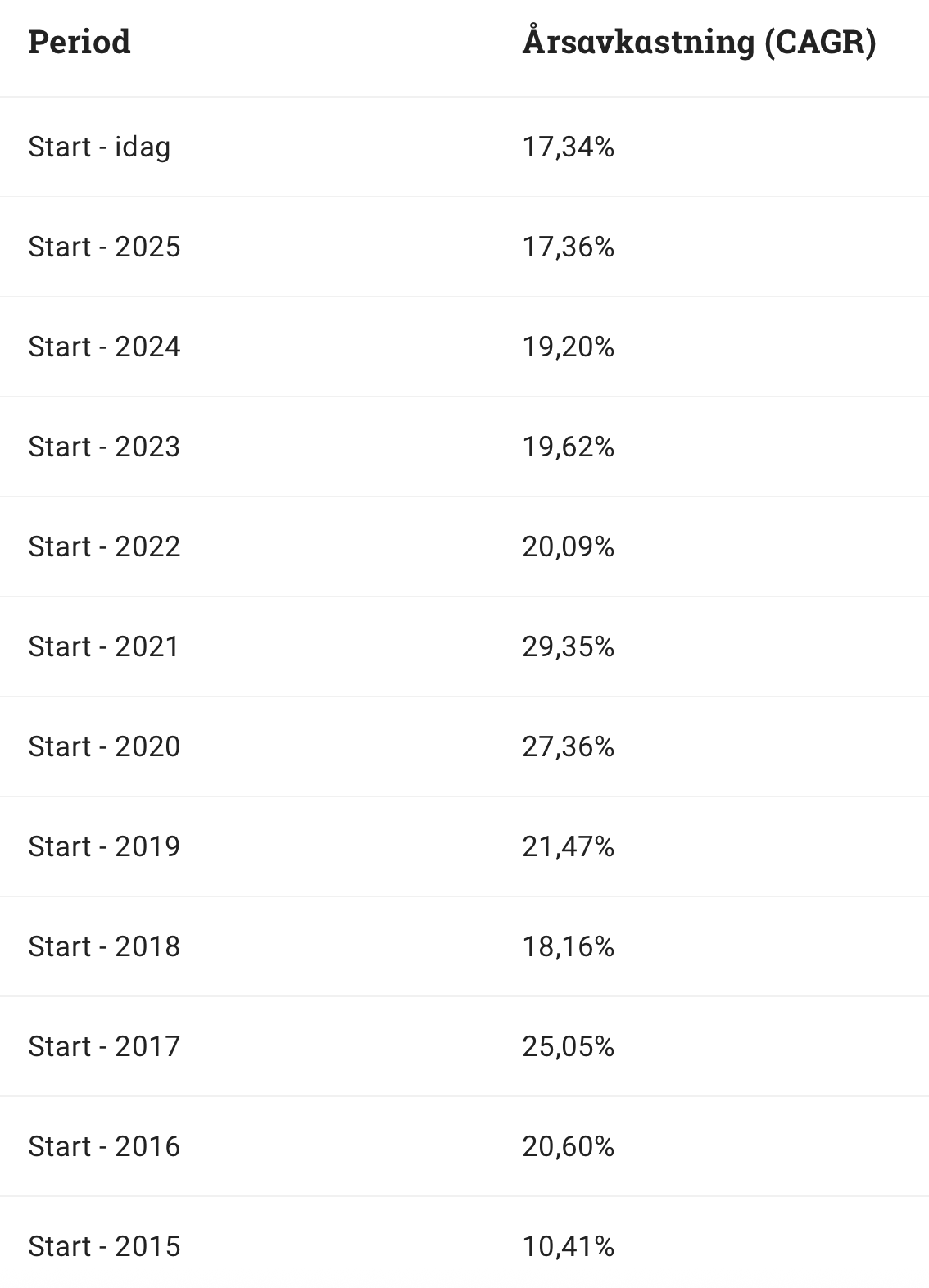

15,52 sedan julen 2018 enligt Avanza

Jag är nästan helt säker på art NN räknar TWR. Den beräkningen ser ut att vara ett förenklat exempel som kommer vara väldigt nära TWR.

Lysa använder TWR:

Ava har tidigare sagt att de presenterar TWR.

Men är inte jämförbart med varken fonder eller index.

Dvs om man timear marknaden ser man skillnad med XIRR, men inte med TWR?

Jag är ute efter att mäta vad min investeringsmix har för avkastning över tid, inte hur bra/dålig min specifika handel är, så TWR borde då vara rätt för det? Jag handlar generellt bara för ombalansering, och gör i samband med det uttag för min FIRE. Tidigare i den loggade datan månadssparade jag. Jag vill få en känsla för min mix långsiktiga avkastnings-nivå så jag kan se att den stämmer någorlunda med vad MonteCarlon säger om den mixen.

Ju närmare slutet av varje period man handlat (i slutet på månaden för mig, månadssparade), ju mindre bör felet bli, tror jag. De flesta månader har jag nu ingen handel alls. Så det är tillräckligt noga för mitt användningsområde för att jag inte ska orka göra det mer precist ![]()

Nej aldrig ägt några amerikanska aktier.

Har alltid ägt svenska småbolag som sett billiga ut. Inspirerat av folk som t.ex. kvalitetsaktiepodden och utmaningen på gamla börssnack (båda > 25 % CAGR sen start). Min CAGR hade nog varit betydligt högre om jag även inkludera mitt mindre konto på Nordnet. En sak som ökat min avkastning markant är att lägga på 5-20 % belåning i större korrektioner och sedan sälja när börsen återhämtat sig.

Fonder jag ägt under resan är Alcur Select (20% CAGR sen start 2018) och Protean Small Cap (68 % avkastningen sen 2023-06).

Japp!

Om ditt mål är att kunna jämföra oberoende av kassaflöden mot andra instrument så låter det vettigt. Men som jag ser det används TWR för att kunna utvärdera fondförvaltare mot varandra. En fondförvaltare kan inte styra när insättningar och uttag sker så vi tar helt enkelt bort den dimensionen och så får vi ett värde som kan användas till att utvärdera dem.

Men för din egen investering kontrollerar du både tidpunkt och storlek på insättningarna och uttagen. Det kommer ha en direkt påverkan på ditt resultat och det syns med XIRR.

Hade jag varit du hade jag räknat på båda sätten, du har redan datan i excel så att lägga till en XIRR beräkning hade inte tagit lång tid. Då får du svart på vit vilken faktiskt årlig avkastning du har genererat. Lycka till och ha kul! ![]()

Fast det är ju inte riktigt sant. Du kan enkelt få med påverkan av aktiv tajming av köp och sälj i din TWR. Inkludera hela portföljen inklusive dina pengar som du har på bankkonto o.s.v. för att “styra”. Då slår din aktiva tajming på TWR också.

Du kan inte styra dina insättningar som kommer från lön i framtiden.

IRR (XIRR) är helt oanvändbart för att jämför mot index också. Även om du bara automatiskt månadsspar i en indexfond så kommer din IRR (XIRR) inte bli samma som fonden/indexet. Så din IRR är beroende av saker utom din kontroll (tajming av din lön i relation till volatiliteten i indexet).

100%, en av sakerna jag ändrade åsikt om - mycket tack vare @mpj - är att börja utgå från hela förmögenheten och hålla koll på nettoförmögenhetsförändringen. På sätt och vis upplever jag att den är kanske DET viktigaste nycketalet då det kommer påverkas av allt - avkastning, sparande, utgifter, pension etc.

10 gillningar

Yes, den är lätt. Började med noll så CAGR oändligheten ![]()

![]()

Nä men skämt åsido. Jag följer ![]() sedan nästan 20 år

sedan nästan 20 år

som jag definierar som allt kapital = privata pengar, pensioner (tutti inkl inkomstpension), bostadskapital, etc

Visst, det inkluderar nysparande, pensionspremier mm men tycker inte det spelar någon roll så länge man följer det systematiskt på samma sätt.

Man får hålla i huvudet att förändringen är summan av sparande och avkastning så man inte lever i villfarelsen att man slår börsen varje år (pga sparandet) ![]()

4 gillningar

Sedan 2018 så har jag bara följt hur min nettoförmögenhet inklusive allt har förändrats, det blev så krångligt att följa upp alla andra variabler då insättningar/uttag, boende pension mm påverkade. Så länge nettotillgångarna ökar med en rimlig siffra så är ekonomin i stort bra, sen spelar det inte så stor roll om pengarna kommer från avkastning, arbete eller låga utgifter…

I siffrorna nedan så ligger lite latent skatt men skulle jag korrigera för det så sjunker förändringen med mindre än 1 %-enhet

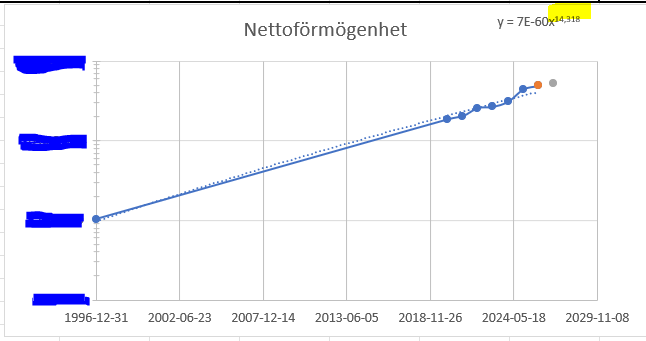

Jag uppskattar att nettoförmögenheten har ökat med mellan 14-15% per år sedan 1996 då jag vet ungefär hur det såg ut då:

Sen lite prognos om framtiden med några prickar ovan.

Så här i efterhand så har kanske nettoförmögenheten ökat lite för mycket, blir lite onödigt mycket pengar på kistbotten, kunde ha jobbat mindre eller spenderat mera…

7 gillningar

Tack @janbolmeson @JFB @MPJ för inputen. Att titta på total nettoförmögenhet per år gör det enklare att se vilken avkastning man fick i procent.

Har faktiskt nettoförmögenheten noterat per år sedan 25 år tillbaka med nettosparande etc, men faktiskt inte tänkt på att den infon går att använda för att bryta ut avkastningen vs eget nettosparande genom inledande nettoförmögenhet vid året start för att se vad som faktiskt var avkastning.

1 gillning

Grymt bra jobbat. Antar att du liksom mig tycker det är lite kul också. Det blir enklare då.