Jag räknar ut procentuella förändringen för varje månad, sedan slår jag ihop alla dessa procent med en multiplikation för att få procentuella värdeförändringen över tid. På den procenten (från 100%–x%) tycker jag det borde vara OK att räkna ut en någorlunda rättvisande CAGR. Kan du uttala dig om hur mycket fel jag inför i den sekvensen (förutom att jag räknar enskilda procenten per månad och inte varje dag, då)?

@axr kan bli rätt eller knasigt. Kolla en formel för TWR och jänför med din beräkning om de är samma? Det låter spontant som TWR men kan inte uttala mig om detaljerna. Kanske @Vantage är mer van med beräkningen?

Jag har gjort insättningar men i beräkningen håller jag koll på vilket år som insättningen gjordes.

Ärligt talat vet jag inte precis vad CAGR är. Det jag ville beräkna var en inflationsrensad avkastning på mitt fondsparande i svenska aktier. Den verkar bli 7% per år efter skatt, dvs rätt nära vad OMXS30GI ligger på.

Sen ville jag jämföra med sparandet i att amortera bort bolånet. Där ligger “avkastningen” på inbetalda räntor och amorteringar på typ 1%.

Därned tycker jag devisen “betala till sig själv” verkar stämma för huslån, i alla fall på lite längre sikt.

Fasträntekonto ger typ 0% efter skatt och inflationrensning.

De flesta på forumet har förstås koll på detta redan.

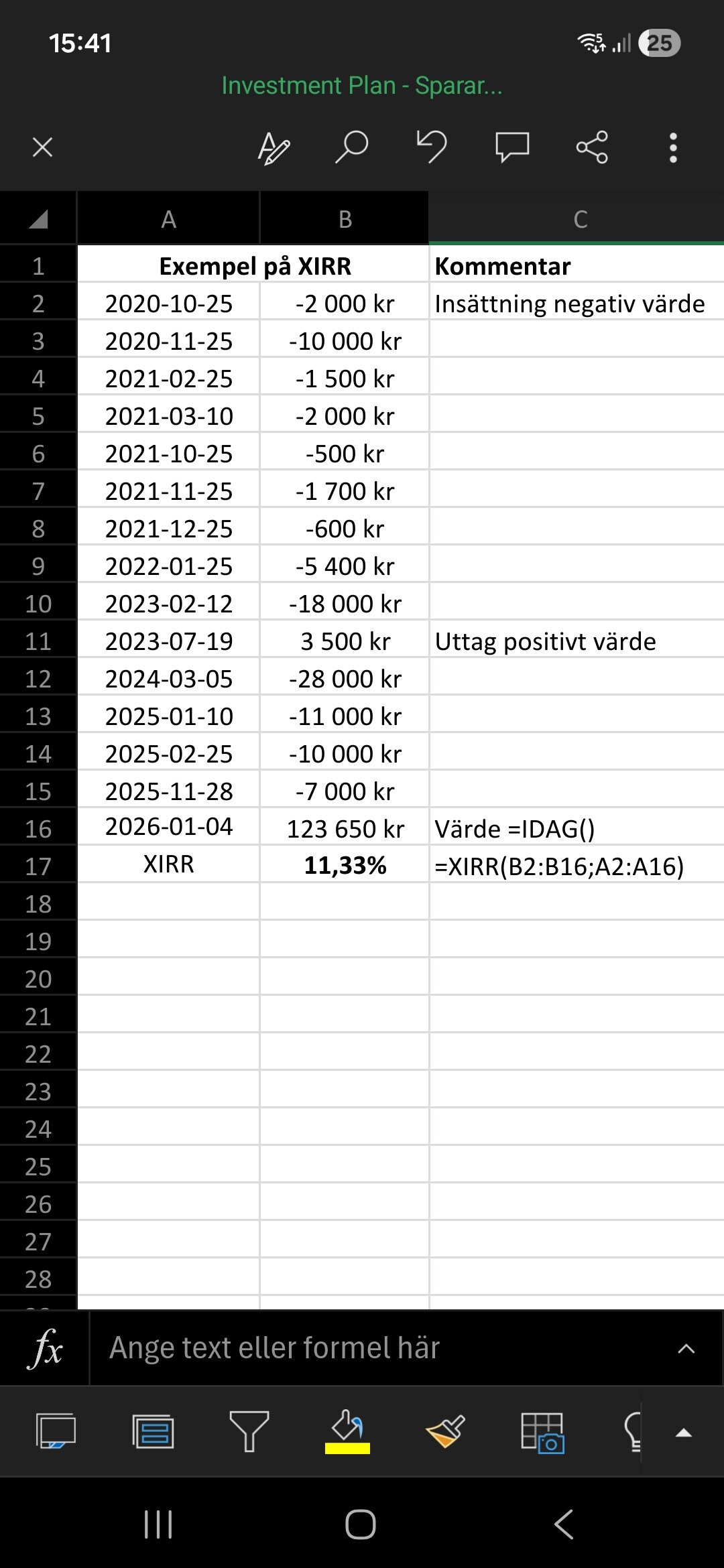

Det finns en excel funktion som räknar ut detta väldigt enkelt: XIRR

Det enda ni behöver är bara två kolumner, en med datumet och en med beloppet. Antingen minus för insättningar och plus om ni har tagit ut pengar. Funkar klockrent även om man har flera olika mäklare osv.

Använder den till att följa alla former av sparande jag har, tjänstepensioner, inkomstpension, mina aktiekonton, barnen sparande. Då kan jag väldigt snabbt se hur mycket en investering har verkligen avkastat även om man flyttat runt pengar mellan olika mäklare eller har pengarna på flera olika banker eller mäklare.

Här gjorde jag ett exemplel på hur man använder den funktionen:

XIRR ger den faktiska årliga avkastningen för en investering. Är ett utmärkt mått för att verkligen se den riktiga årliga avkastningen på sina konton.

TWRR är ett bra mått för att jämföra olika index mot varandra. Men det säger inget vilken avkastning den faktiska investeraren i slutändan fick.

Och CAGR är hur mycket årlig avkastning en engångsinvestering har genererat.

För mig så är XIRR det som är intressant, jag vill veta den exakta årliga avkastningen jag har haft. Det är för mig det intressanta. Och excel gör det superenkelt att följa den över långa tidsserier, för olika konton som har flyttats, slagits ihop eller är utspridda. Med olika datum för insättningar och uttag.

Tvärtom är det just TWR det som säger hur din investering presterat om du inte haft insättningar/uttag. Vilket är den siffra som är jämförbar med ett index.

Investerar du med månadssparande i en indexfond så får du inte TWR på ditt konto utan IRR (som excel XIRR beräknar). Den siffra som fonden (och indexet) redovisas som avkastning är TWR. Dessa är olika.

Därför måste du räkna ditt konto i TWR för att kunna jämföra med ett index eller ens en fond.

Men det är inte jämförbart med varken index eller någon fond. Du måste räkna om till TWR för detta.

Jag pastear in lite AI här, för det är precis så jag gör. Om nedan är fel så gör jag fel

Fast jag gör det inte för varje insättning/uttag, eftersom jag bara trackar dem per månad; jag gör det per månad (steg 1 ovan). Men jag räknar enligt steg 2 och 3.

Har man tracking-rader (per insättning/uttag, eller per månad), så är det ganska lätt att räkna detta i excel:

Man gör en cell för procent-förändringen per rad.

Sedan gör man en annan cell som räknar ut TWR so far (dvs tar procentförändringen för nuvarande rad multiplicerad med TWR so far för ovanstående rad).

Sedan kan man använda TWR so far på två olika rader och räkna ut CAGR mellan dem, om man bara vet tiden för de två raderna, genom att använda den vanliga CAGR-formeln.

Mycket om jämförelser på AZA och NN här. Det som är rätt tråkigt är att samtliga jämförelsegrafer inte tar hänsyn till skatt.

Det kan tyckas marginellt, men en ISK-skatt på cirka 1 procent blir väldigt mycket över tid.

Under en hel sparkarriär gör 1 procent i skillnad lite drygt 33 % skillnad vilket är enormt mycket (varierar självklart beroende på vilken procent man räknar med). Med ett startvärde på 100 blir det runt 2200 med 9 % CAGR, men 8 % CAGR blir det runt 1500. Alltså väldigt svårt att få jämförelsen på AZA att bli rättvis när man t ex jämför sin egen utveckling mot en indexfond.

Om du håller 100 % LF Global i 40 år kommer du ändå ligga 30 % sämre än samma fond om du jämför den på AZA.

Det låter ju inte riktigt rätt. Om Aza och NN beräknar TWR som @Nightowl påstår så är ju skatten bara ett uttag och räknas därmed bort. Eller om du inte betalar skatten genom uttag utan med din lön så märks den ju inte alls.