Godmorgon allihopa. Sitter och funderar över en sak så här på morgonkvisten när det gäller börsutvecklingen i vissa personers portföljer.

När man följer Kavastu, Hernhag och Niklas på Avanza genom Twitter så hamnar man lätt i flödet av en massa framgångsrika börspersonligheter. Nu så här på sista dagen av året så fylls twitter med allas magiska portföljutvecklingar vilket kan få vem som helst att må lite dåligt… (ja, jag vet att det är negativt för lyckan att jämföra sig och inse att man är sämre än andra, men har svårt att låta bli ändå).

När “alla” lyckas slå index med hästlängder och var och varannan person twittrar sina 50-150% plus portföljutvecklingar så kan man lätt känna sig helt misslyckad. Borde jag insett i början på året att “tech” skulle rusa och satt alla mina pengar i arbete där? Det ser alltid så enkelt ut när man tittar på historien.

Klart att “tech” skulle gynnas av Corona… Vad är nästa stora trend? Hur ska jag kunna dra nytta av den? När “alla” lyckats med helt magiska utvecklingar så kan man lätt få en känsla av odödlighet och att ynka 7% inte är något att sukta efter… Sen får man koppla på logiken… Om professionella investerare som Andreas och Henrik på Coeli “enbart” lyckas med 15% ett år som detta med all sin kunskap.

Vad är rimligheten i att alla dessa “finanstwitter-människor” lyckas med dessa avkastningssiffror över tiden? (Säkert en och annan nybörjare med sjukt mycket tur som satt sina pengar i arbete på rätt aktie/aktier i rätt tid som också tror att de är odödliga för att de lyckats med en avkastning på 50-100%).

Hur många andra krigshistorier har man inte fått till sig under året? I tider av dessa helt galna avkastningssiffror så tror jag att det är viktigt att inte ryckas med och tänka att fler år med galna siffror följer. Kanske ändå viktigare att hålla kvar i sin strategi inför 2021?

Kanske “tech” rasar när alla cykliska bolag och resebranchen sätter fart? Kanske bakslag med Corona gör att börsen kraschar igen? Vilka bolag överlever då? Hur tänker ni andra? Reflektioner?

Alla som inte går 150% plus postar troligen inte på twitter. Ifall 5% av alla som privatinvesterar på ren tur går 150% kommer de posta på twitter, så du får alltid en bild av att “de där på twitter” går magiskt mycket plus, men i verkligheten kan det vara helt olika personer och varje person i denna twitter-grupp kan från ett år till annat krascha totalt.

Du kastar ljus på något som jag tycker är ett sjukt otyg, men det handlar ju om skryt och framhävelse som dessutom i så sjukt många fall är orelevant.

För det första:

Om du har X portföljer så kan du alltid visa den som går bäst. Jag kan visa upp portföljer från -16 % i år till 100+ %.

Det andra sättet som jämförelserna haltar är mängden pengar. Det är inga konstigheter att chansa att i en portfölj med 1 000 kr, det är en helt annan sak att ha en portfölj med 1 Mkr.

Du hör aldrig talas om de som inte försvinner längs vägen. Det finns ett tydligt survivorship bias.

Det är klart att man kan ha tur. Det är ju tydligt bevisat inom sparande att tur spelar roll.

Man kan också fuska med tidsperioder och visa lite det man själv vill.

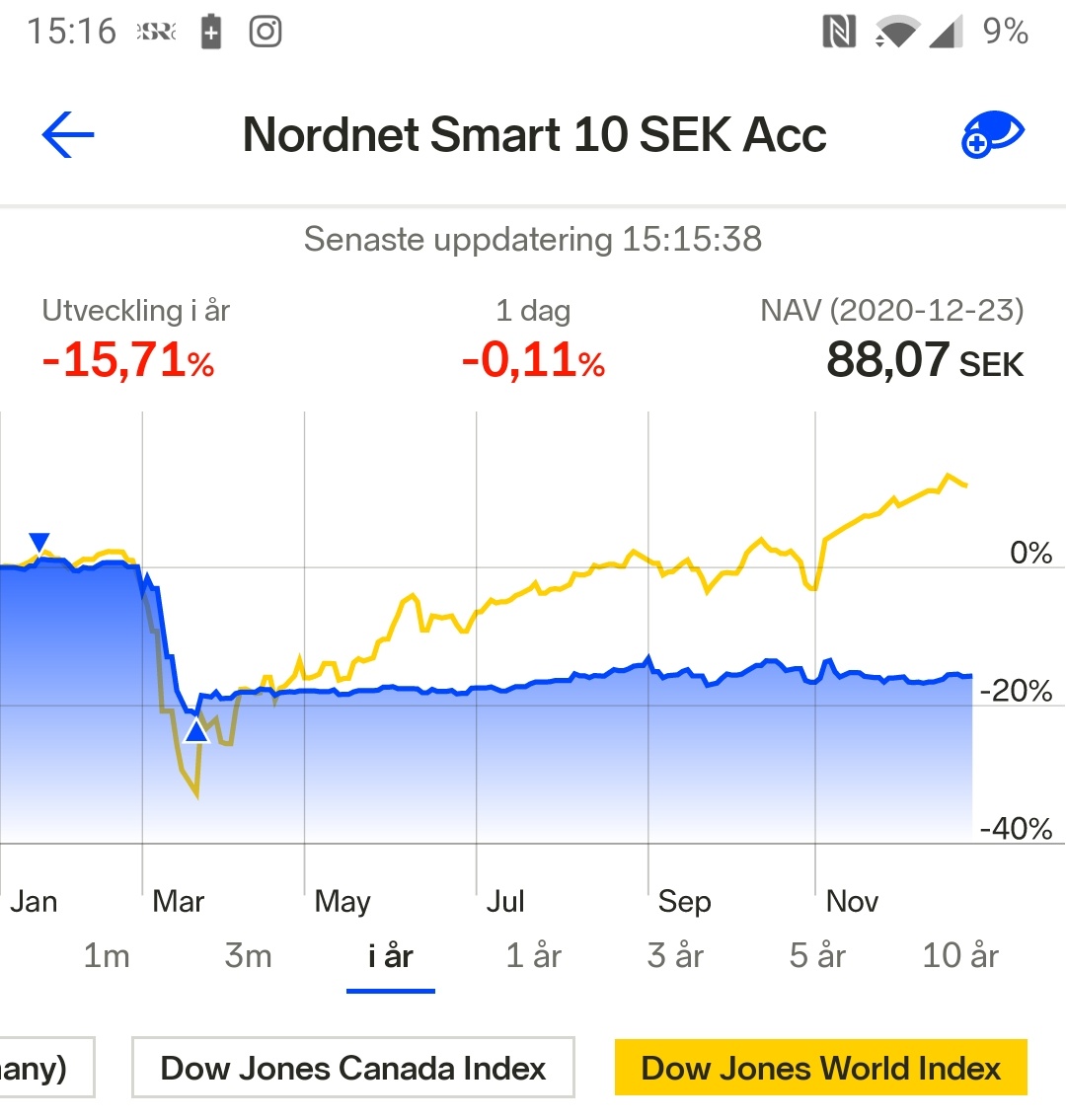

Historien om Nordnet Smart som illustrativt exempel

Ta t.ex. Nordnet och deras “Smart”-portföljer som skulle ha en dynamisk allokering (typ samma som Better Wealth) som anpassar sig till marknadens volatiltiet. Det misslyckades spektakulärt - de missade den branta nedgången och den branta uppgången. Man fick det sämsta av två världar. Det fick sjukt mycket kritik internt och på Dagens Industri. Vad händer?

Jo, man tar bort det från hemsidan och produkten är nedlagd. Säg nu istället att Corona-hade fortsatt ned under sommaren. Då hade ju deras strategi “fungerat” eftersom den hade räddat spararna från fortsatt nedgång. Vad hade hänt då? Nordnet hadu plöjt ner pengar i marknadsföring och pratat om hur bra det är. Men nu blev utfallet annorlunda och produkten är nedlagd. Ett exempel av många.

Varför har de inte en fond?

Sedan brukar jag alltid tänka:

Om de vore så bra - varför sitter de och skryter på Twitter? Varför har de inte en egen fond?

Varför går de inte in i finansbranschen och jobbar som rådgivare. Jag vet fonder som betalar miljoner för att överprestera med 0.1 %

Det är därför jag har en sådan respekt för Andreas och Henrik. Det är en sak att köra 10 portföljer och visa best-of och en helt annan att ha EN portfölj med alla sina och andras pengar. Två helt olika ligor.

Jag brukar således bara gratulera dem och sedan undersöka om det är något jag kan lära från dem. I de flesta fall konstaterar jag att:

De hade bara tur (även om de själva aldrig skulle erkänna det)

Vissa har strategier som fungerar (t.ex. Kavastu) men bara för honom och med en begränsad mängd kapital

Vissa har varit på marknaden så kort tid att de inte ens har upplevt en riktig krasch

Sen kan många ha haft väldig tur. Säg t.ex att någon slängt in några tusen i tesla vid årets början och hux flux har man några 100% som man flexar med på twitter.

Jag fiskar och när man går in på insta så får man intrycket av att alla som fiskar drar 15kg gäddor varje pass. Ser samma tendens i aktievärlden, 150% avkastning kan helt plötsligt verka helt normalt.

Hade jag haft twitter hade jag definitivt postat skärmdump om jag gått +50% (stolt). Och jag hade definitivt inte postat skärmdump om jag gått -50% (skamsen).

Jag tycker at det viktigast är att inte hålla på att jämföra sig själv med alla andra. Själv så landade jag på 6% på Avanza i år, men när jag kikar på portföljen som jag startade på Nordnet när jag började läsa Rikatillsammans, så ligger den på +75% efter 5 år. Alltså nära det som @janbolmeson påtalat om man kör Index så fördubblar man kapitalet efter 7-8 år.

Är man långsiktig så tittar man inte på enskilda år.

Haha. Ni har så rätt. Tycker mig var en ganska påläst människa men missade denna aspekten. Klart att folk postar sina portföljer som gått bra och inte de som gått kass. Ärlig som jag är så tänker jag att alla alltid postar hela sitt innehav när de flexar musklerna. Sen är det såklart skillnad på någon som har flera miljoner i sin portfölj och någon som satte några tusenlappar i arbete i våras. Nu känns det genast bättre . Ska genast ta bort twitter appen och fira årets framgångar . Gott Nytt År på er allihopa!

Något man också får tänka på är att det finns stora twitterprofiler som har visat bra utveckling år till år men som helt plötsligt smäller hela sin portfölj och går under jord, finns några sådana som har haft upp emot 50 miljoner som sedan på en dag är back 50 miljoner.

Så det är inte alltid guld och gröna skogar för twitterprofilerna!

@janbolmeson

Nu tycker jag du är lite orättvis mod Nordnet. De lyckades faktiskt med konststycket att sälja av precis på botten. 🤦

Men är producten nedlagd? Finns fortfarande på Nordnet listan.

Jag sålde av mitt för några veckor sedan på minus 20%, då jag blev rädd att de skulle omallokera till hög aktiedel, och sen nästa Corona krash komma med nästa avsäljning. Men vad händer om de lägger ner nu på jätteminus. Tvingar de folk att sälja och ta förlusten?

Det är rimligt att över en längre period förvänta sig avkastning i förhållande till den risk man tar. Man behöver samtidigt förstå att man kan få outlier-resultat, alltså väldigt mycket sämre avkastning än förväntat. Men man har sannolikheten på sin sida.

Viktigt att skilja på detta och en portfölj som ger sweet spoten av riskjusterad avkastning, typ en globalfond.

De flesta har inga portföljer överhuvudtaget bortsett från pensionen, så slår du bankräntan kan du se dig som en vinnare.

Man måste skilja på personer som Nicklas Andersson, som proklamerade att alla pengar förutom mat till barnen skulle in på börsen under snabbaste nedgången någonsin, och en person som råkat köpa typ 50.000 i Tesla-aktier.

1 gillning

janbolmeson

(Jan Bolmeson)

delade upp denna diskussion i ett nytt ämne

14

Olycklig formulering. Finns inget marknadsföringsmaterial på hemsidan. Bara några gamla artiklar på deras blogg. Skulle ha med den i söndagens utvärdering och hittade ingen mer info om den.

Tror den kommer hamna på de tysta vittnenas kyrkogård. Ska bli spännande att se hur de kommer avveckla den.

Jag tror att de väntar på en ledig plats på kyrkågården! Det finns ganska många aktiva fonder som hamnar där varje år. Antingen byter de namn,slås ihop med andra fonder eller kyrkogården . Det kan vara trångt och lång väntetid till vila i frid.

Det enda smarta är om man inte satta pengarna i denna. Tack för att ni delar.

Så lätt att glömma bort vad forskningen visar och vilket koncept som funkar.

Komplicerade produkter är ofta svårt att förstå och det man inte förstår brukar ofta misslyckas.

Enkelt är effektivt.

Föll på jäkligt bra säljsnack tyvärr. Jag hade också en liknande produkt i Tyskland, men där rörde det sig om en Robo (Scalable Capital) som köpte ETFs så man såg direkt underliggande innehavet.

Exakt samma presentation där, avsäljning på dagen av botten! Sedan missa hela uppgången.

Totalt förlorade jag några tiotal tusen. Dyr läxa, men en liten tröst är att både Nordnet och Scalable verkar ha investerat sina egna pensionpengar mm så de har iallafall trott på sin egen model och inte bara sålt vilken skit som helst.

Sanning med modifikation det där. Ja, ledningen trodde på det. Derivathandlarna på Nordnet: not so much. Hade tydligen (enligt dagens industri) varnat för produkten internt. Skulle inte förvåna mig om någon av dem sedan läckte till media.

Tydligen hade de smart-portföljerna som insteg i sina pensionslösningar. Poppis.

Allt handlar om det att Avanza kommer med något annat. Sedan måste alla andra följa med och allt för att locka åt sig kunder. Samtidigt om något är låter avancerat är det lättare ta 0.99% i avg. Småsparare brukar nappa på det mesta. Allt handlar för att locka kunder och det gör även robbotar som tar 0.70-1% i avg. De måste hitta på ett fint namn på portföljerna. . På bankerna när man söker på hemsidan kommer det alltid fram deras egna dyra fonder tillsammans med högstavkastade fonder på 3 månadssikt. Allt detta för att locka oss köpa de istället för gratis eller billiga index fonder.

. Ska genast ta bort twitter appen och fira årets framgångar

. Ska genast ta bort twitter appen och fira årets framgångar

. Gott Nytt År på er allihopa!

. Gott Nytt År på er allihopa!

🤦

🤦