Hur bundna är pengarna man använt till amortering egentligen?

Allra minst kan väl banken bevilja ökat lån för renovering, och det ska man ju spara till om man äger sitt boende. Om det är relativt nära i tid är det inte så långsökt ändå att bolånet har bästa marginalräntan för det sparandet.

Men:

Hur mycket kan man lita på att banken går med på det? Och vad säger banken om man vill “ta ut” pengarna igen för något som inte går till boendet, antingen konsumtion eller någon sorts investering?

Spelar i så fall vart man befinner sig i sin bostads värderings “femårsperiod” in?

En bank är ingen statlig myndighet, typ Socialstyrelsen. En bank är ett aktiebolag vars främsta uppgift är att tjäna pengar åt aktieägarna.

I allmänhet har banken därför ett väldigt begränsat intresse av vad du använder pengarna till. Men visst, skulle du ange köp av narkotika som ändmål så lär du få nobben.

Skulle du ange exempelvis köp av kryptovaluta kan du också få problem. Inte på grund av moraliska

betänkligheter, utan för att banken inte vill beskyllas för att inte ha varnat dig tillräckligt.

För en oehörd massa år sedan, i en tid med ett annat penningvärde lånade jag ut 100 000 kr till köp av Fermentaaktier. Kunden förlorade i princip allt. Min avrådan hade han förträngt helt, så detta fick jag lida för i åratal, eller snarare årtionden.

Vi har nu fått ett litet litet rykte på min frågas tema, nämligen att ett visst bolåneinstitut hävdas ha värderat ned en låntagares säkerhet vilket rimligtvis begränsar möjligheten att öka på lånet senare:

En läsare berättar att Landshypotek ändrat sina villkor och inte låter bostadens värdering ligga fast i fem år, utan istället i förtid värderade ner läsarens bostad vilket föranledde höjd belåningsgrad och med det strök man på grund också den fasta ränterabatt som skulle gälla tills vidare utan att behöva omförhandlas. Därtill gör höjd belåningsgrad att man kan tvingas börja amortera eller öka amorteringstakten.

Det är visserligen riktigt att flera av bankerna är aktiebolag men majoriteten av bankerna i Sverige är väl ändå Sparbanker som är medlemsägda?

Eller hur, Nestor?

Dock har du fel i att sparbanker är medlemsägda. De är det inte! De drivs som stiftelser. Det finns inga medlemmar som har något inflytande. Man kan något förenklat säga, att de styr sig själva. Många till antalet, men volymmässig inte i närheten av storbankerna. De flesta sparbanker köper sina tjänster från Swedbank.

Däremot är Länsförsäkringar en medlemsägd bank. Det är faktiskt en hel del personer som väljer denna bank av ideologiska skäl.

Jag vet inte om det har med din poäng att göra men det måste påpekas att Lars Wilderäng här medvetet eller omedvetet sprider ett faktafel.

Det som ligger fast i fem år är det amorteringsgrundande värdet och som är kopplat till hur mycket du behöver amortera. Din bostads värdering å andra sidan som är kopplad till vilken ränta du erbjuds är inte låst på det sättet utan går att ändra när bindningstiden för räntan löper ut. (Från båda håll antar jag men jag som låntagare lär knappast komma in med en ny mäklarvärdering i en nedåtgående marknad.)

Läsaren vars berättelse Lars Wilderäng återger har alltså missförstått hur saker och ting ligger till. Vilket många läsare också påpekar i kommentarsfältet.

Vilket belopp är det som bestämmer högsta möjliga lånade summa då? Det är egentligen det som är centralt för min fråga.

Men det låter som att extra amortering blir en ganska illikvid (iaf när saker går dåligt, som nu) investering eftersom att banken troligtvis kan säga “Nähäpp, din bostad har tappat 15% i värde så vi drar även ned vårt lånetak på den” vilket i princip låser in alla extra amorteringar för överskådlig tid.

Dvs dålig likviditet när man behöver det, bra när ekonomin går bra/stimuleras. Fel sorts asymmetri.

Således bör man inte fondera renoveringspengarna genom att amortera, t ex. Iaf inte om det ska ske inom kommande säg 3-5år eller hur lång tid man nu tror att man behöver på sig för att spara ihop till kostnaden från scratch.

För övrigt, även om jag inte har någon inspelning på det så är jag rätt säker att bankens säljare informerade mig om att “värderingen som köpeskillingen ger ligger fast i 5 år, oavsett” utan att nämna några bivillkor. Jag brukar försöka vara uppmärksam på sånt. Men det lär vara en jobbig process att driva med tanke på att det finns ett signerat kontrakt som säkert innehåller bivillkoren som jag bara har glömt bort och såklart inte orkar läsa igen.

Fast det här stämmer väl inte, det spelar ingen roll vilken tid du är född i. Har du köpt ditt boende och ägt det i 10 år så har du historiskt alltid haft en positiv utveckling av priset och gjort en bra affär i Sverige. Så historiskt har du alltid gjort en bra affär om du köpt ett boende och ägt det i 10+ år.

Aktier & fonder har gett mer avkastning över 10 år historiskt men svårt att bo i dem.

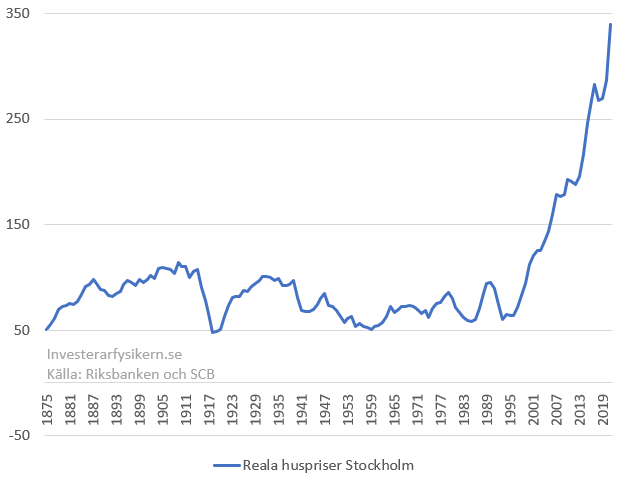

Din graf stämmer inte med mina källor alls, vad beror det på? Köper heller inte att en bostad kostade mer vid 1905 än vid 1995 i pris, kanske att din graf visar värde och inflationsjusterat och inte nominellt pris? Självklart är det nominella priset högre 1995 än 1905, därför stämmer din graf inte. T.ex.

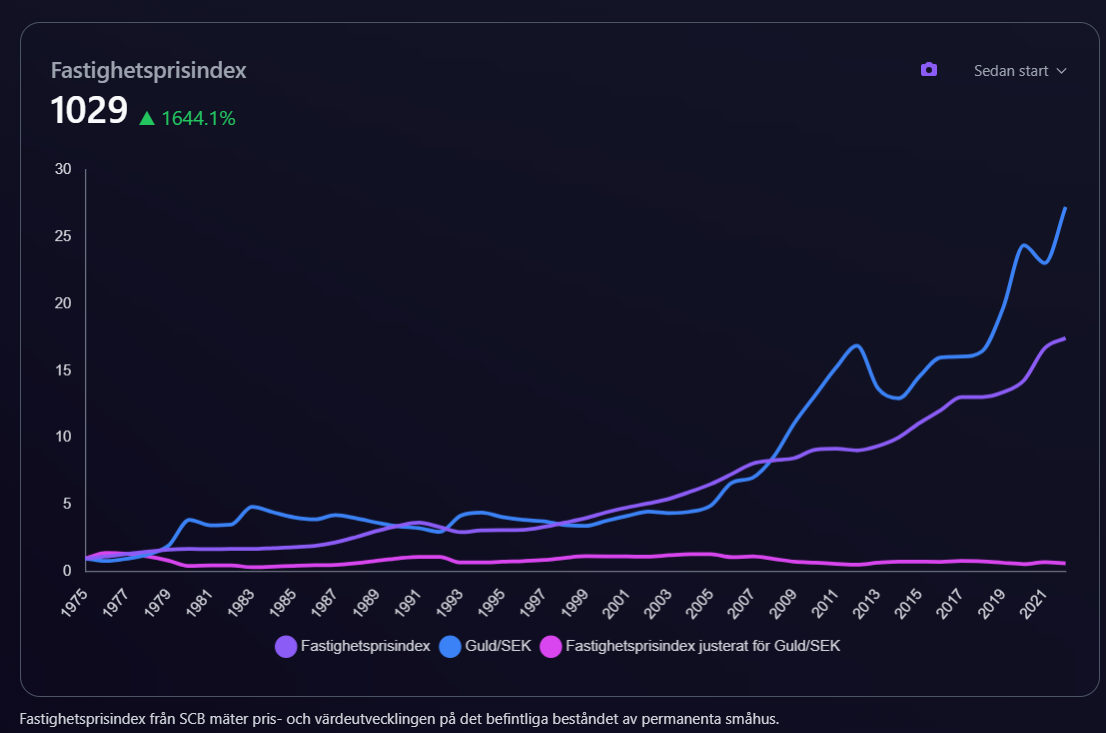

När man korrigerar andra (och dessutom tar deras ord ur sitt sammanhang) är det klädsamt om man har rätt i sak, åtminstone lite grann. Du har dessvärre helt fel. Se @Robert_G ovan med en visualisering som bör vara enkel att förstå. Det är stor skillnad på fastighetsprisindex och reala huspriser.

Sist men inte minst syftade mitt uttalande om att vara född i rätt tid till att poängtera att under vissa tidsperioder har det varit extremt gynnsamt att äga sin fastighet.

Den visar inte det nominella priset. Jag pratar inte inflationsjusterat och korrigerat, utan bara priset. Det har självklart gått upp över tid. En bostad i Stockholm kostade absolut mer 1995 än 1905 som hans korrigerade och inflationsjusterade graf visar.

Det nominella priset har absolut gått upp över alla 10-årsperioder i Sverige.

I så fall har du väl gjort ett uttalande som bara spelar roll om man tänker spekulera med hävstång, och bara när det är negativ realränta? Förutom de senaste 25 åren då, som synes.

Dvs du har som jag ser det bara sagt samma argument igen, det som Denkmal argumenterade emot.

Ja, eftersom du menade att du “historiskt har du alltid gjort en bra affär om du köpt ett boende och ägt det i 10+ år” kan det ju vara en idé att ta hänsyn till inflationen. Om du köpte ett hus för 1 000 000 kr tidigt 20-tal och sålde det för 2 000 000 kr år 1995 har du ju gjort en brakförlust när man tar hänsyn till inflationen.

Så bra att du flyttar tråden tillbaka till “number go up”-nivån, då

Som sagt är det inte en bra affär om räntan du betalat under tiden är större än prisuppgången. Vilket är varför realpriser och realräntor är mer relevant.