Ja absolut, om jag kan bo i sparkontot, slippa betala hyra, och inflationen leder till löneökningar som gör att lånet förlorar sitt värde som jag använde för att sätta in pengarna på sparkontot till.

om du läser vad du själv skrev så påstår du att “du har aldrig, om du …”

Det finns gott om exempel på folk som bränt sig enormt.

Men jag förstår att du pratar om ett brett och teoretiskt index.

1 gillning

Finns det någon mer tanke vad gäller likviditetskaraktäristiken på en amortering man vill “avamortera” senare?

Tycker det är närmare trådstarten om att spara i huset än den här diskussionen om inflationsjustering och alternativkostnader faktiskt ![]()

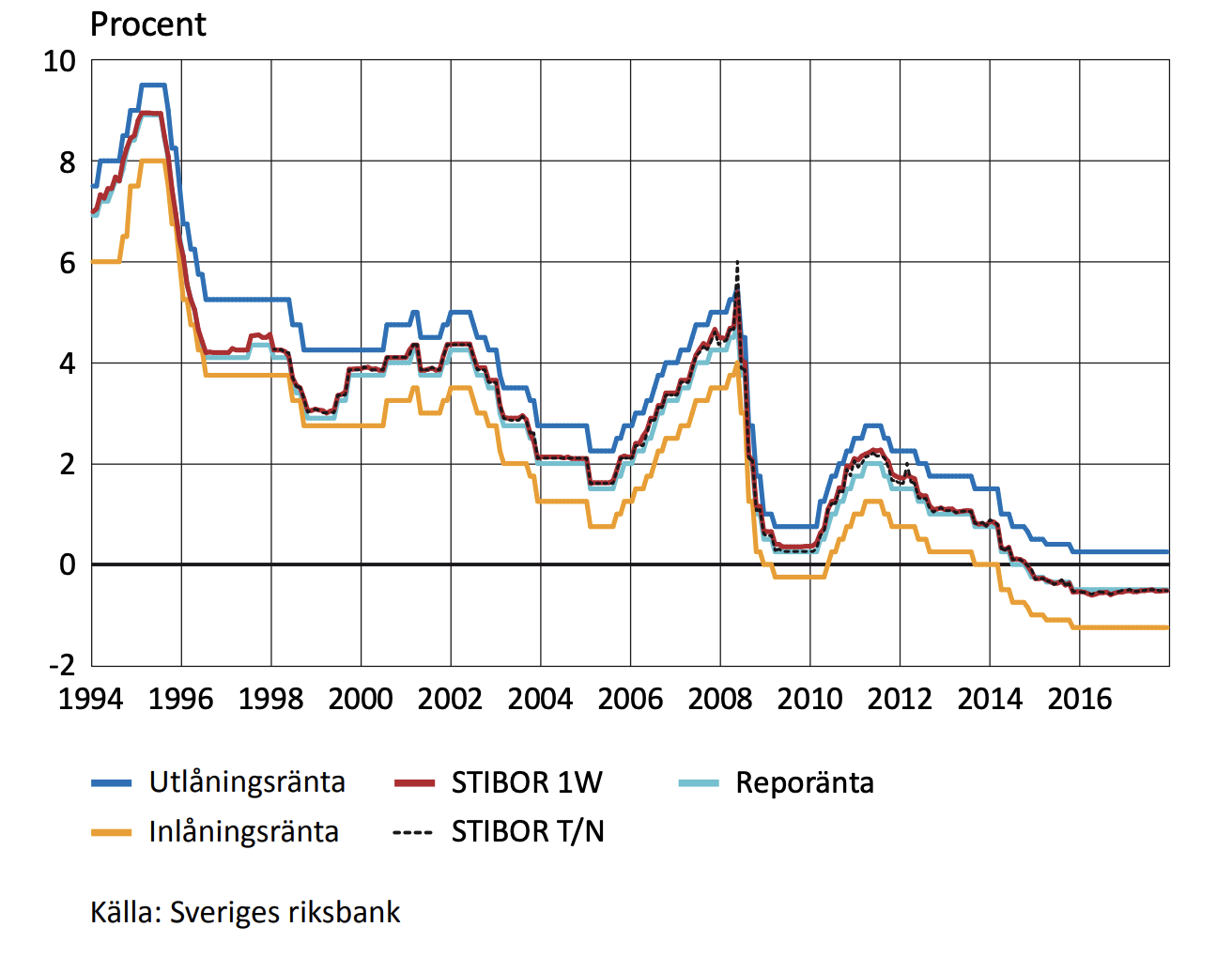

Så vad blir slutsatsen av denna graf?

Att det varit väldigt fördelaktigt att ”spara i bostaden” mellan 1995 till ca 2021, men att det historiskt över lång tid inte är en så bra investering?

Samt att vi kan förvänta oss antingen ett ras eller utdragen pyspunka från nuvarande nivåer ner till genomsnittsnivån i grafen? Tanken är alltså att huspriserna långsiktigt stiger i värde ungefär lika mycket som inflationen?

Fundera ett tag över vad som hände under 90-talets första hälft gällande ränta, riksbank, växelkursmekanism och ekonomiskpolitiskt ramverk.

Plotta sedan två grafer en med bostadsränta från 90-talet fram till 2021 och en annan med reallöner från mitten av 90-talet fram till 2021.

Någonstans där kommer ett mönster att finnas som är en delförklaring av grafen för bostadspriser från 90-talet och framåt.

1 gillning

Ett annat sätt att se på det är att det har varit extremt lönsamt att äga en bostad i en fallande räntecykel. 1995 låg reporäntan på 8,91% och en 3 månaders boränta på 10,55%. 20 år senare hade vi negativ reporänta samtidigt som boräntan föll under 2%.

Negativa räntor är ett experiment från centralbankerna som vi aldrig tidigare genomfört. Med extremt billiga krediter ökade hushållens skuldsättning och vi fick se ett dramatiskt rally på bostadsmarknaden.

Det har funnits många som varnat för den här utvecklingen men det har saknats en politisk vilja att agera. Minns själv hur man ofta hörde Stefan Ingves, tidigare Riksbankschef, varna för den här utvecklingen. Numera låter det så här:

– Jag har envist gång på gång sagt att hushållens skuldsättning är alldeles, alldeles för hög och att det kommer en räkenskapens dag och att räntorna så småningom går upp, och nu har räntorna gått upp.

1 gillning

Jag tycker också att det är intressant att titta på likviditeten. Det är nog många som “sparar i huset” med (outtalade) målet att bli skuldfria som missar detta, att pengarna är inlåsta och att banken kanske inte har något intresse av låna ut dem till dig igen om du behöver dem. Särskilt värt att tänka på när man närmar sig pensionen, man kanske har ett helt avbetalt hus men ett lågt kassaflöde, man har därmed en hög nettoförmögenhet men ingen möjlighet att “leva livet” utan att frigöra pengarna genom att sälja boendet till förmån för ett billigare eller en hyresrätt. Det kan ju finnas olika anledningar till att man inte vill göra det, man vill inte aktualisera reavinstskatten eller så vill man kanske behålla huset eller gården i släkten. Då kan det ha varit värt att spara eller investera utanför amorteringen (förutom möjligheten till den matematiskt högre avkastningen som man kan få om man investerar i globala indexfonder eller liknande).

Räkneexempel: (rätta mig gärna om det föreligger någon tankevurpa)

1 miljon i lån till exempelvis 4,6 % ränta ger en räntekostnad på 46 000. Efter ränteavdraget (30%) blir detta 32 200 kr, eller 2683 kr i månaden. Om vi nu bortser från alternativkostnaden att inte ha pengarna på börsen (man är ju trots allt i stay rich-fasen och vill ha den säkra, höga likviditeten på ålderns höst) så kan man istället för att amortera lägga pengarna på ett sparkonto med fria uttag med exempelvis 3,65% ränta (SBAB idag). Har man en miljon /och därmed kan välja att amortera av hela lånet) i besparingar så får man då en ränteintäkt på 36 500 kr. Detta kvittar ut räntekostnaderna (46 000 kr) till 9 500 kr, som efter ränteavdraget blir 6 650 kr om året, eller 554 kr i månaden.

Om man bara tänker på likviditeten och “säkra” sparformer kostar det alltså 554 kr i månaden att ha en mille på sparkonto istället för att amortera beloppet. Beroende på livssituation kan det kanske vara värt det.

2 gillningar

Jag har nu pratat med SBAB om detta. De vill utgå från sin egen värdering av bostaden (inte så förvånande eftersom att inte har dem idag och dessutom önskade att öka min lånegrad i samband med en eventuell låneflytt) så man kan säga att den extra amortering jag gjort delvis är inlåst eftersom att värderingen ligger lägre än den ursprungliga köpeskillingen.

Dessutom har de åsikter om vad jag planerar att använda pengarna till även under 85%-taket. Inga problem om det är för att putsa på ytskikt och köpa vitvaror, men de ryggade tillbaka ordentligt när jag nämnde aktier och fonder. Mental bokföring: jag har aldrig hört talas om en bank som krävt extraamortering av folk som försökt föra över pengar till Avanza, ändå gör de denna skillnad.

Inte säker på varför heller, bostadsobligationerna har knappast någon skrivelse om detta i sig?