Hej,

Har fått ett arv på 500.000 kr. Är idag 28 år och ligger belånad under 70% på en lägenhet som är värderad till ca 4.500.000 kr. Har idag 100.000 kr i buffert och 120.000 kr i fonder samt aktier. Spara även ca 10-15 tkr i månaden som jag lägger i min nuvarande fond/aktieportfölj.

Hur borde man göra med extra kapitalet om 500.000 kr?

2 gillningar

Rakt in på börsen, global indexfond. Kanske låter trist men det är precis vad jag skulle ha gjort och det är precis vad jag har gjort när jag kommit över en lite större summa pengar. Några gåvor har det dock tyvärr aldrig varit. Sådana finns inte på kartan ![]()

9 gillningar

Om det varit jag, så hade jag nog unnat mig en upplevelse för ett par procent av summan och sen lagt in resten i mitt långsiktiga sparande.

Men du är yngre och har ett bra läge ekonomiskt, så kanske du redan känner att du njuter av livet parallellt med ditt sparande och amorterande. Så beror på hur du känner och kanske du vill ta hänsyn till personen du fick gåvan av. Att båda tänka långsiktigt och kortsiktigt kan vara tillfredsställande för livet i stort.

Sen skulle jag väntat tills efter nyår att sätta in det på ISK, om det är det du vill, tror det är bättre skattemässigt. ![]()

2 gillningar

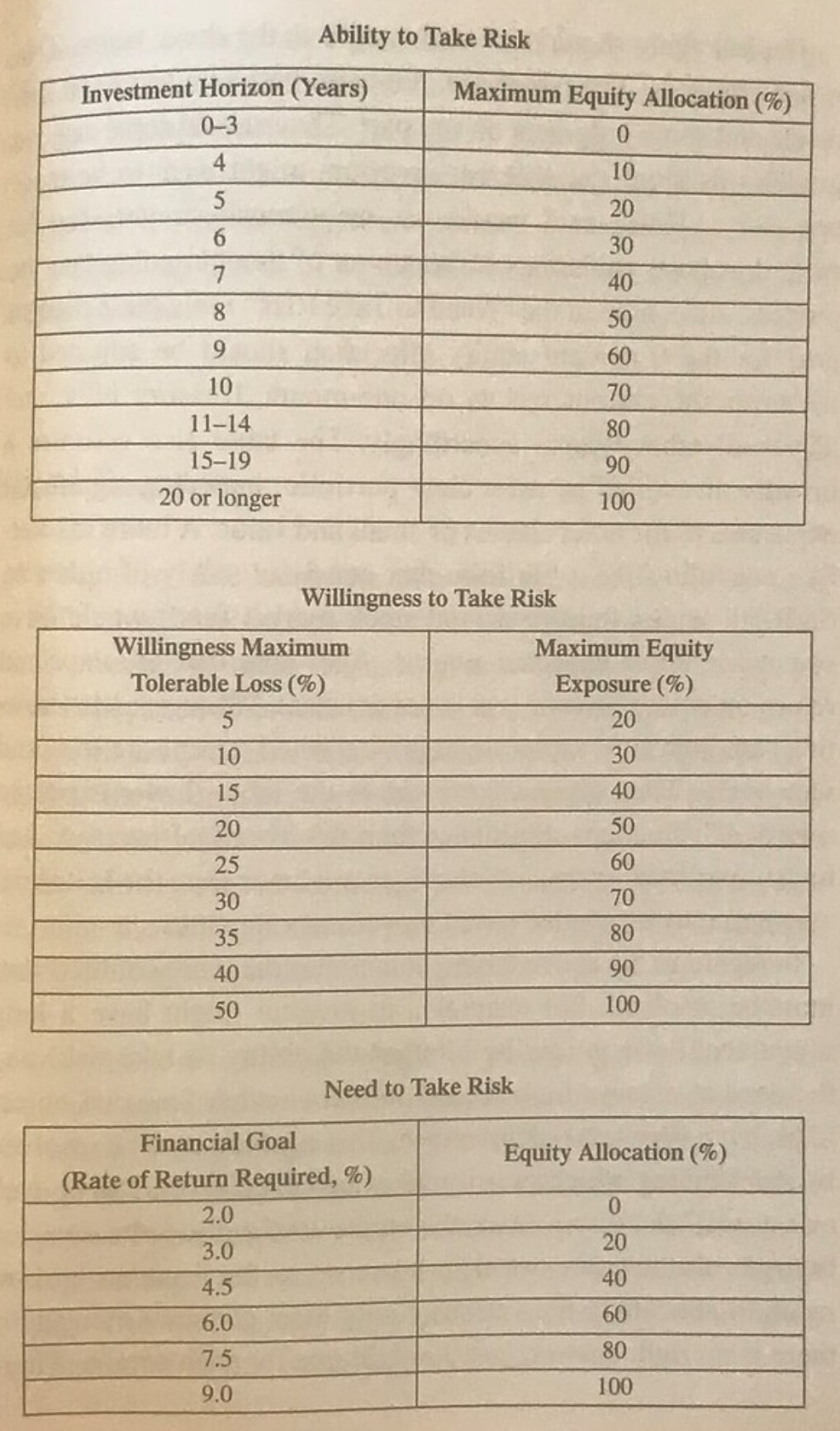

Beror på vad du har för mål, risktolerens och riskvilja. Om du har möjlighet att ta reda på det själv (vilket brukar kunna vara det svåraste att klura ut som investerare) är det enklare att komma med förslag.

1 gillning

Målet är att om 10-15 år kunna leva på Fire om jag skulle vilja det. Min riskvilja sant tolerans är relativt hög då jag inte kommer behöva ta ut pengarna på väldigt länge och har en buffert jag känner mig trygg med samt har en lön där jag har möjlighet att spara 10-15 i månaden om inte något skulle ske som gör att jag måste dra ner på det. ![]()

Ok,

Bara att följa tabellen nedan för att hitta en vettig fördelning på aktier/räntor/alternativ:

Exempel på portfölj med Max 80% aktier

10% Emerging markets index

20% Sverige index

50% Global index

20% Lång obligationsfond sek hedgad

Många bra tips och du har en fantastisk utgångspunkt. Personligen hade jag dunkat in rubbet på Lysa efter årsskiftet och hållt tyst om arvet för närstående eller folk i min cirkel. Det blir lätt att man dras med och konsumerar mer (livsstilsinflation).

1 gillning

Du behöver känna dig själv lite.

Jag fick pengar tidigare, lade in stora delar i bolånet då man alltid vet att pengarna finns kvar, relativt sett.

Sedan har jag också en hel del sparat (lysa, avanza samt nordnet). Där har jag gått över till mest lysa, det är lockande att det är både billigast och bäst (eftersom att jag själv inte pillar där)

Jag hade andra ekonomiska förutsättningar än vad du har (långtidssjukskriven, betydligt lägre bolån på en lgh värderad till mindre) när jag fick en utbetalning på 300 000kr.

Jag hade sparade pengar i storbank då, men tack vare RT förstod jag hur jag bättre kunde investera och öppnade konto hos bl.a. Lysa.

Jag öppnade även ett par ISK hos Avanza och Savr, för lite lek och lärdom. Men det mesta blev Lysa (har flera olika ”hinkar” där, hög risk, mellanrisk) och jag är väldigt nöjd.

Bunch of hookers and cocaine…

5 gillningar

Grattis till en ekonomisk situation som säkert är bättre än 99% av dina jämnåriga. Du har redan innan arvet ca två miljoner i tillgångar och kan spara undan väldigt mycket varje månad.

Om du inte behöver pengarna på länge tänker jag att det finns två huvudspår. En aktieindexfond eller amortering av bolånet. Amortering ger långsiktigt lägre kostnader för boendet och ger en garanterad avkastning motsvarande räntan. Aktieindex ger å andra sidan högre förväntad avkastning på lång sikt men med dalar på vägen. Båda sparformerna gynnar ditt FIRE-mål.

Jag skulle nog både betalat av bolånet och satt pengar på börsen. Men då skulle jag kanske satt in hela beloppet på börsen och istället styrt om (en del av) månadssparandet till att betala av bolånet. På så sätt får en stor summa börja jobba på börsen direkt samtidigt som du också långsiktigt sänker kostnaderna för boendet.

2 gillningar

Du säger att bostaden är belånad till 70%, ungefär, eller?

Över 70% belåningsgrad måste man amortera med 2%, under räcker det med 1%.

Om du har 3.2M i lån (och jag räknat rätt), så betyder det att om du använder lite av pengarna för att komma under 70% (om du inte redan är under) om ändrar din amorteringsgrad, så får du 32k extra per år som du “har kontroll över”. Dessa hade du kunnat spara istället för att amortera.

Säger inte att det är dåligt att amortera, men det kan vara skönt att ha möjligheten att kunna välja ![]()

1 gillning

Amortera 200k. Investera 200k. Ha kul för 100k. De 200k som du investerar bör du dela upp i 10 enheter om 20k som du investerar vid 10 kommande månader för att sprida risken.

Att ha kul är viktigt också när världen ser ut som den gör…

Om du har bundit din bolåneränta i rätt tid, alltså att den är låg, och har det många år så framåt, hde jag investerat. Men om räntan är hög hade jag lagt pengarna i bolånet

Du kan ju räkna ut vad du tjänar mest på. Att investera eller pytsa in i bolånet.

Tack för alla tips! Har ca 1.300.000 i lägenheten som var insatsen sen lagt in ytterligare 300 i renovering så totalt 1.600.000 i lägenheten. Utan räkna in renoveringen så något under 70%.

Efter tipsen funderar jag på.

5 gillningar

Jag hade gått samman med 4 polare och delat på en flaska The Macallan från 1926 för totalt £2.1m.

Borde bli grym whisky-cola drink med den som bas. ![]()

1 gillning

Precis som många i tråden här skulle jag också investera en del i fondroboten Lysa ![]() Har en rabattkod för 6 mån om du vill börja:

Har en rabattkod för 6 mån om du vill börja: