Vet någon vad som menas med detta uttryck? Jag funderar nämligen på marknaden för fritidshus som ju är betydligt mer trendkänslig. Där kan det till och med vara så att en trendig och populär restaurang eller inflyttade kändisar får priserna att tillfälligt skjuta i höjden i en viss by, tex på Österlen eller Gotland.

Läs i de texter jag länkat till längre upp, jag har för mig att det var en lång diskussion kring detta i något av texterna. Tex en lång diskussion om husprisfall vid motorvägsbygge, att det föll ut olika för ett hus nära andra hus och längre ut på landet.

1 gillning

Nja

Huset på Liljeholmstorget har en enstegstätad fasad. Det innebär att den har byggts utan luftspalt, direkt på isoleringen. Metoden har fått hård kritik ända sedan början av 2000-talet, eftersom den är känslig för fukt och mögel. Trots att hundratals villor och flerbostadshus i Sverige fått problem fortsatte många byggbolag att använda dem. Däribland JM.

Möglet vid Liljeholmsporten upptäcktes 2016, men det har varit tyst om det fram till nu. På JM:s begäran sekretessbelades hela ärendet, tills avtalet var klart. Inte heller nu vill JM prata om det.

https://www.mitti.se/nyheter/fasaden-pa-jm-hus-vid-liljeholmen-moglar/lmrai!2842839/

1 gillning

Detta hade jag förträngt. Är det stora belopp inblandade får varumärket ta stryk…

Jag tror ändå att jag oftast väljer en stor entreprenör framför en liten. Men visst, lurad kan man alltid bli. Tack för påpekadet.

…

2 gillningar

Finns fler byggen från JM med dessa problem

https://www.mitti.se/nyheter/alla-fasader-byts-pa-unga-hus-i-soderort/reptbr!FVtGNy8ESSNL2w4rTk2Xtg/

https://www.nyteknik.se/bygg/efter-domen-jm-slutar-med-kritiserad-fasad-6535036

https://www.brfvinlunden.se/?rID=1080&page=maklarfragor

ovanstående länkar till nedanstående som numera är en död länk

https://om.jm.se/bostader/att-kopa-nytt/atagande-putsade-fasader/

Googlar man

jm åtagande putsade fasader

från länken ovan får man inga träffar. Så nog verkar JM vara noga med sitt rykte! ![]()

Hej.

Vad räknas som ”allmän prisnedgång?”

Prisnedgången i början av 90 talet var minst sagt INTE enligt mig ” en allmän”prisnedgång. Bedömer man nuläget i omvärlden så utesluter ( pessimist) jag inte att situationen kan bli ännu värre- nästa gång. Vore intressant å få kommentarer på min undring. På vilka spelregler kommer banker att agera vid jättesmäll - svart Svan i kubik.

En allmän prisnedgång är en nedgång som berör större delen av bostäderna på marknaden, till skillnaden från en specifik prisnedgång som bara berör en specifik bostad.

Exempel på orsak till specifika nedgångar fanns i kommentaren du svarade på:

Att huset eller lägenheten gått ner kraftigt i värde kan exempelvis vara på grund av en brand, onormal förslitning, vanvård eller en naturhändelse. Ett ytterligare exempel är att en bostadsrättslägenhet gått ner i värde för att bostadsrättsföreningen misskötts eller gått i konkurs.

En allmän prisnedgång kan t ex utlösas av högre räntor, ökande arbetslöshet m m.

Hmm, hur menar du nu?

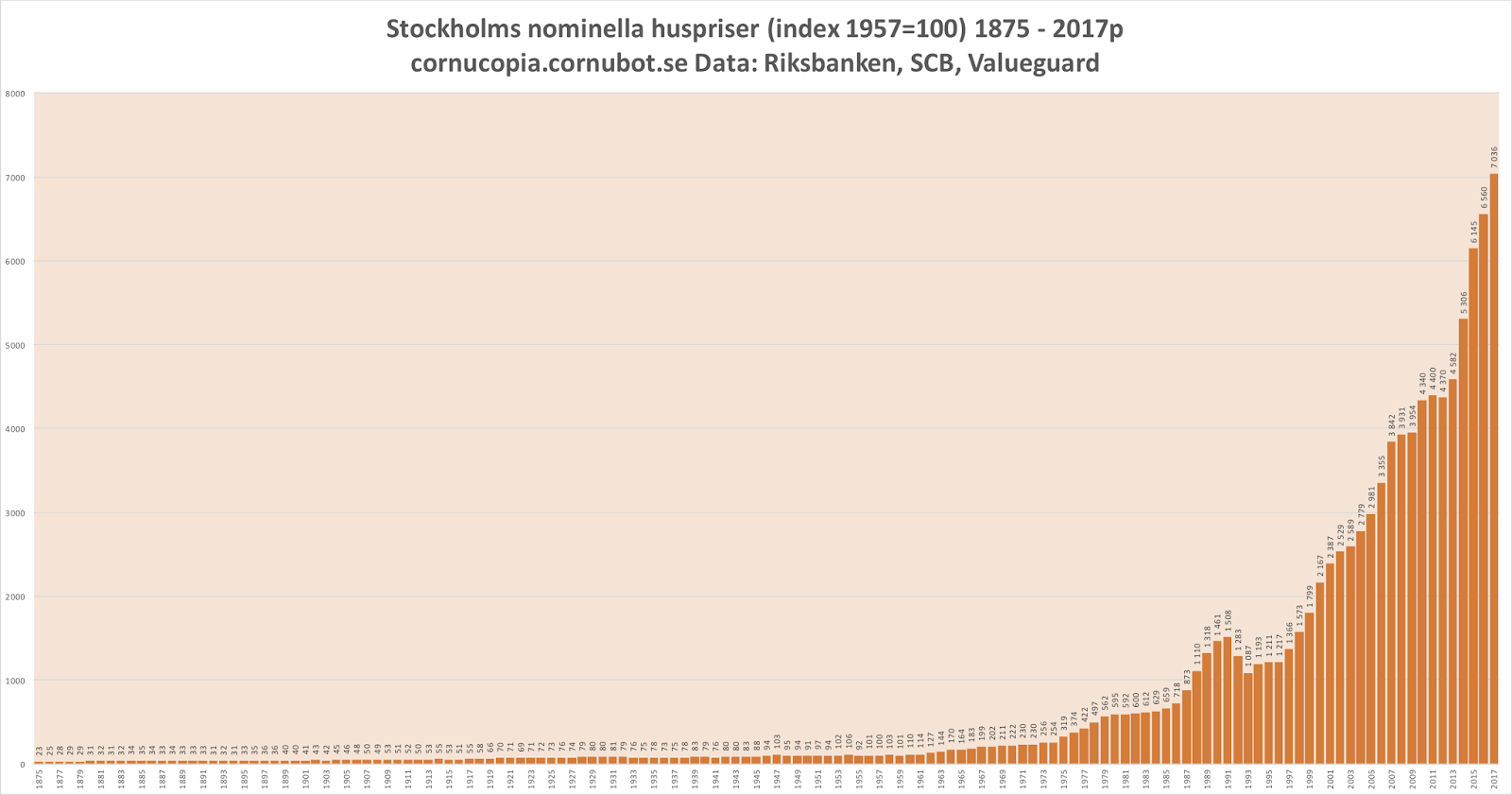

På 90-talet gick huspriserna som aggregat (index) i Stockholm ner ungefär 28% procent från topp till botten. “Allmän” i det här fallet är som tidigare nämnt alltså att “alla” bostäder sjunker i värde, inte att det inte kan vara ett stort fall.

Välkommen till forumet förresten ![]()

1 gillning

Hej. Tack för svar👍 Ny på forumet. Hmm, vad jag minns som Göteborgare var en STOR prisnedgång på förhållandevis kort tid. Då sett ur perspektivet bostadsrätter. Jag var ung och bodde ej i hus. Två familjemedlemmar köpte lgh på botten , förut typ 600” - köpt för 150”. Det var ett fall större än ” allmän nergång” enligt mig. Men okey, sett till hela landet givetvis inte fullt så stor nedgång i typ % . Så min fråga är ur det perspektivet.

Mycket möjligt. Föreningarnas välmående i en krasch hängde ju på 90-talet liksom nu i stort på deras belåning. Där kan det bli mycket volatilt för nyproducerade bostadsrätter vid en ränteuppgång idag.

Så i den meningen är det faktiskt lite oklart huruvida banken är berättigad att säga upp lån till bostadsrätter i överbelånad nyproduktion. För som Jan skrev i det citerade inlägget:

Ett ytterligare exempel är att en bostadsrättslägenhet gått ner i värde för att bostadsrättsföreningen misskötts eller gått i konkurs.

Ur det perspektivet kan ju i princip samtliga nyproducerade bostadsrättsföreningar anses “misskötta” med belåning runt 15K/kvm och amorteringsplaner på sisådär 50 år ![]()

Men det finns också gott om t.e.x nybildade föreningar i äldre hus med medelhög belåning och stora underhållsbehov som sitter lika illa till.

Säga upp låter orimligt, men att lämna “orimliga” villkor när det är dags att binda om låter fullt möjligt. Ett sätt att släppa de lånekunder man inte vill ha som risk s a s.

Men ja, jag killgissar. Det är dock scenarior som de som du målar upp som oroar mig mest med den svenska bostadsmarknaden. En hel bostadsköpargeneration har vant sig vid att 1,5% är nå’t sorts maxtak man aldrig kommer att gå över… ![]()

Hmmm. Jag undrar det jag… Vi undkommer ju aldrig era skräckhistorier från 90-talskrisen i fikarum och på släktmiddagar ![]()

/ 90-talist

Men 3-4% boräntor och bortom är det nog rätt få som räknar med idag ja!

Men jag tror att genomsnittsföreningen och hushållet klarar sådana räntor bra. Nyproduktion är det dock som sagt lite si och så med…

1 gillning

Som sagt; “allmän nedgång” har inget med storleken på nedgången att göra. Det betyder att alla bostäder minskar samtidigt, oavsett hur stor eller liten nedgången är.

Tro mig, när jag tittar på prospekten för nybildade bostadsrättsföreningar så är bankerna extremt försiktiga.

Utanför storstäderna ligger belåningen mellan 10 000 till 13 000 kr per kvm. Ingen förening kommer att gå i konkurs på den nivån, eftersom Allmännyttiga bostadsföretag inte kommer i närheten av den produktionskostnaden