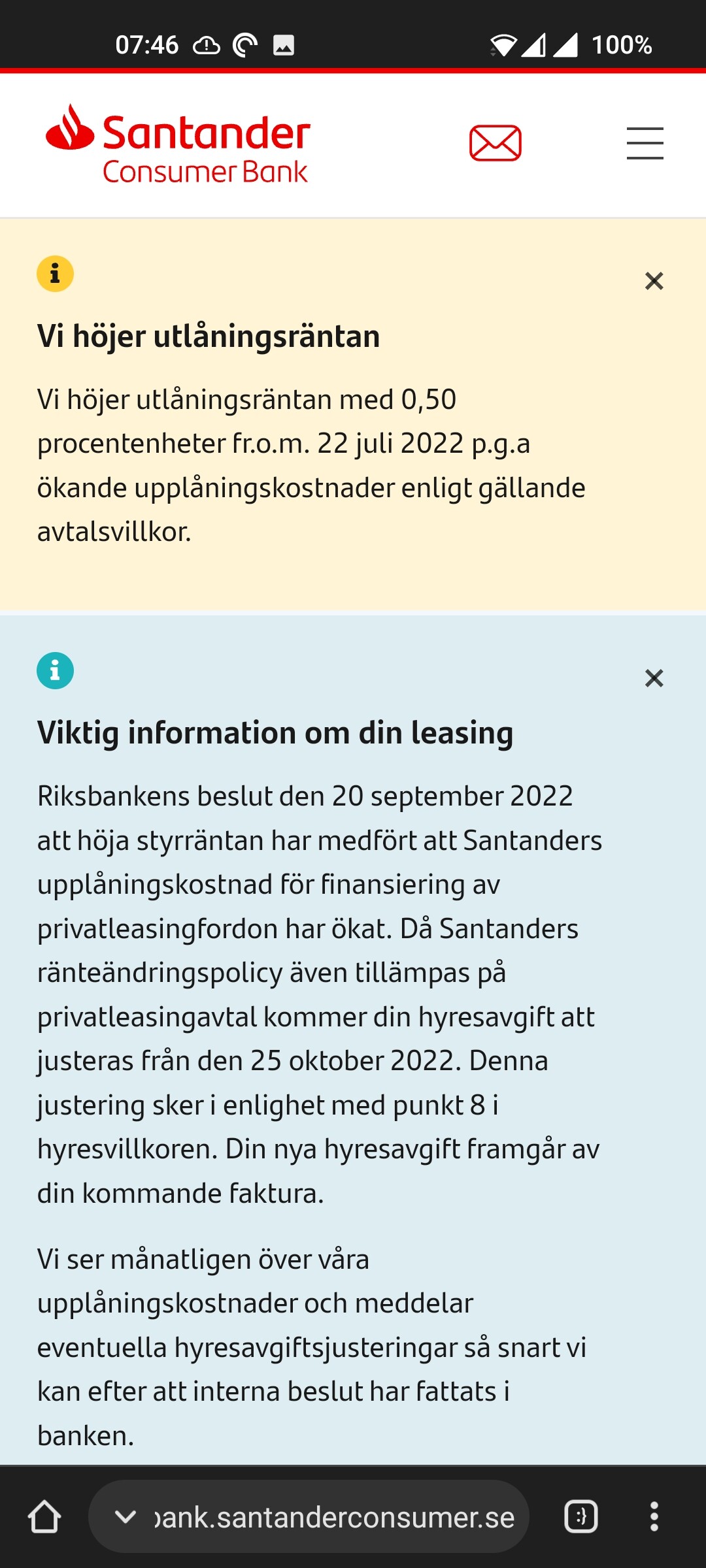

Min leasingavgift höjdes också nu under sommaren från 3800 till 4000/månad. Har en MG. Och ingen som helst möjlighet att dubbelkolla hur mycket deras ränta höjts… Stod både i kontraktet för denna, och min förra (Audi), så antar att jag får skylla mig själv.

Som lägst 3821 till nu 4386, så en ökning på ~14,7% för min del

Leasade en Ford i Maj för 3800 kr, nu 4300 kr  Hade som flera andra ingen aning om att räntan kunde påverka, surt men klantigt.

Hade som flera andra ingen aning om att räntan kunde påverka, surt men klantigt.

1 gillning

Hur motivera egentligen företagen 15% kostnadsökningar, vilka ränta ökar så mycket?

@Skogstomten passar leasingbolagen på att öka på sina vinster när de ändå har chansen?

Det är alltid ett flerfrontskrig inom bilbranschen som dessutom är en “lågmarginalsbransch”.

- Leasingbolagen vs säljorganisation (importör + handlare + säljare)

- Fabrik vs säljorganisationen

- Underleverantörer vs fabrik

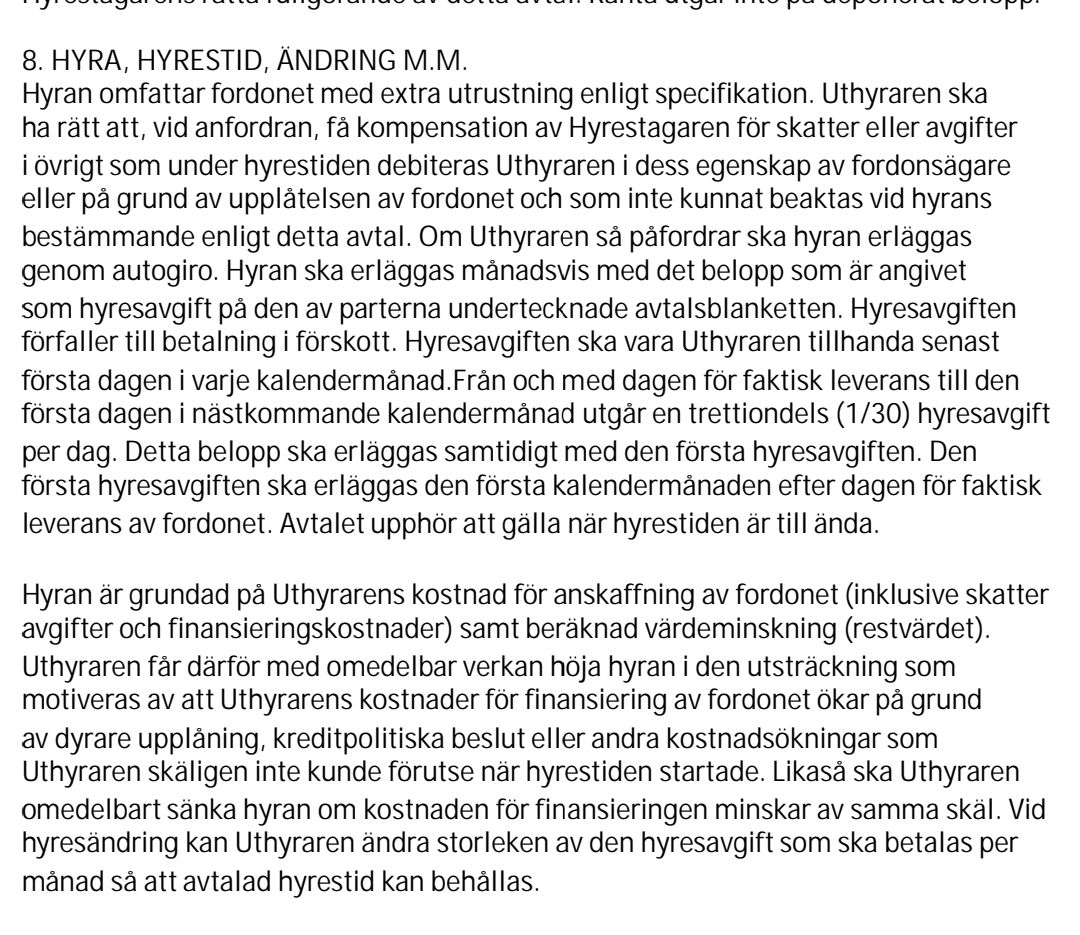

Leasingbolagen är ofta de som “garanterar restvärden” vilket då får stor påverkan på kostnaden för värdeminskning för t ex privatleasing och operationell leasing. Så desto högre restvärden finansbolaget garanterar desto bättre kampanjer kan säljorganisationen göra.

Bilkunderna är ofta ganska ganska känsliga för räntan på billån (Man jämför naturligt med bolåneräntan) Även om räntedelen i en TCO egentligen har ganska liten påverkan jämfört med andra poster. Därför brukar man försöka erbjuda “ganska attraktiva billåneräntor” eftersom det är en enkelt sätt att erbjuda en sak som kunderna överskattar värdet av. Sen kan man då emellanåt köra med “kampanjränta” och många passar då på att köpa bil. Att subventionera räntan på det sättet är ofta ett billigt sätt (i totalkostnad för importör/handlare) att driva försäljning jämfört med öppna rabatter som dessutom sabbar 2:a värden, liggande ordrar, sabbar för avtalskunder osv.

Man kan säga att desto lägre ränta och desto högre garanterade restvärden = desto lättare sälja bil. =säljorganisationen kan ge förmånliga villkor, säljer FLER bil vilket ofta är mer i fokus än hur mycket pengar man tjänar PER bil.

Idag är det:

- Ökande inlåningsräntor,

- Minskade miljöbonusar

- En mer tydlig bild av restvärden =mer erfarenhet av elbilar.

- En annalkande lågkonjunktur =man vet att det kommer säljas färre bilar.

- Leveransproblem och efterfrågeförskjutning vilket ger sjunkande registreringssiffror och likviditetsproblem då det är först när bilen levereras som pengarna kommer in.

- Påtvingande prishöjningar från fabrikerna. Fick importör/handlare välja hade de alltid bara genomfört prissänkningar eftersom det ger fler sålda bilar.

Lägger man ihop det jag inledningsvis skrev med de här punkterna ser jag det ganska osannolikt att finansbolagen skulle kunna “få igenom” med övriga parter och marknaden att de passar på att öka på räntan mer än de finner nödvändigt. Det skulle helt enkelt äventyra den vikande bilförsäljningen ännu mer. Vilket då biter de i svansen genom att det blir avsevärt färre bilar att finansiera. I lågkonjunkturen på 90-talet var t ex bilförsäljningen ungefär 1/2 av nivån den är idag.

2 gillningar

Vad är en bra ränta på en företagsleasing idag?

Hittar ingenstans jag kan jämföra utan att behöva ta in massvis med offerter.

Har blivit erbjuden 4.49% 36 månades leasing.

Läser du inte igenom avtal innan du skriver på dom?

Läste delen kring pris där det står att det inte kan ändras efter leverans av bilen, i finstilta står delen om räntan och nej det läste jag inte.

4,45% är helt normal färdigprutad bilhandlarränta idag. (De flesta ligger på listräntor 4,95-5,50%)

Bra ränta är t ex 2,70% hos Tesla. (Går då via specialupplägg hos Santander eller DNB. Där jag personligen föredrar DNB av de två)

3,75% är räntan för “grön billeasing” från 25/8 hos Swedbank för grön billeasing https://www.swedbank.se/foretag/foretagslan-och-finansiera/foretagsbilar/elfordon-hybridbil-gron-billeasing.html

Har även för mig att hade SEB och Handelsbanken har någon liknande villkor för just elbilar.

Observera att räntan står för en ganska liten del i en TCO-kalkyl.

2 gillningar

I mitt beställningsavtal står det också att pris inte kan ändras efter leverans men säljaren säger att jag genom min beställning är förbunden att skriva under ytterligare ett avtal när jag hämtar bilen där det står att priset kan ändras under hela leasingperioden.

Dessutom har de inte velat använda ordet ränta i avtalet, något som alla skulle förstå. Jag läste kontraktet innan jag skrev under det och för mig var det inte tydligt att priset kunde ändras i och med ränteläget. Det fick jag reda på först senare.

Hur räknar de räntan? Utgår man från priset på bilen?

Så en privatleasad bil som har ett pris på 400 000 kr påverkas med 333 kr per månad (4 000/12 mån) om räntan höjs 1%?

1 gillning

Är det inte märkligt att det man skrivit under på inte gäller?  I mitt avtal står det tydligt att avgiften kan höjas om räntan går upp. Vore intressant att se snubbens avtal i inslaget.

I mitt avtal står det tydligt att avgiften kan höjas om räntan går upp. Vore intressant att se snubbens avtal i inslaget.

Jo, å andra sidan verkar det ju av svaren i den här tråden att döma inte vara alla som varken läser eller begriper vad de skriver på.

Bilföretagen marknadsför sig att man betalar en fast månadsavgift för bilen, men sedan har de ett avtal som reglerar att de ändå har rätt att höja vi ökade räntekostnader.

Misstänker att det är därför ARN ogillar höjningen och varför kunden får rätt.

1 gillning

Aha ok. Well då kanske man skulle gjort en anmälan ändå.

Vi har haft lite av en mental resa sedan vi beställde elbil, Hyundai Ioniq 5, i mars i år. Tänkte först privatleasing, 5.300 kr/mån. Sen började räntorna driva uppåt och med potentiell leverans efter årsskiftet (lägre bidrag) närmade sig kostnaden 7-8kkr/mån och mer än halva inköpspriset betald i hyra efter 36 månader.

Tittade då på köp med lån, efter lite diskussion drygt 5 % effektiv ränta som förstås kan öka. Har nu slutligen landat i att helt enkelt köpa bilen kontant, omkring 500k efter utbetald bonus.

Trodde aldrig jag skulle lägga så mycket pengar på en bil, men efter omständigheterna känns det som att det kommer landa rätt bra över tid. Och skulle vi ångra oss får vi väl ut minst vad vi stoppat in vid försäljning - beställer man idag får man punga ut 635k för en likadan bil.

Sammanfattningsvis - jag är glad att vi inte landade i ett leasingavtal, som vi hade gjort om leveranstiden inte var 9+ månader  .

.

2 gillningar

En sådan väsentlig sak som direkt påverkar priset kanske tydligt bör framgå, exempelvis på första sidan, och inte i finstilt mitt inne i avtalet.

Konsumenter ska inte behöva vara experter på avtal för att köpa bil, och att gömma saker i det finstilta är ju inte så bra.

Uppenbarligen är det ett problem då många inte förstått att räntan påverkar kostnaden.

Därav så tror jag att det är en behövlig dom, så att det rättas till i framtida avtal.

4 gillningar

Förstår inte riktigt. Leasade du först och köpte sen bilen efter några månader?

Jag tycker fortfarande priset är ok, bara höjts några hundra. Men när leasingen går ut så köper vi nog istället. Är alldeles för nojjig för ev skador etc, onödig stress. Men då har man testat på leasing iaf.