Lägenhet

Förutom ovanstående har jag köpt min lägenhet som är värd 1,8 mil mer eller mindre.

Av det har jag bara 450k i lån som har fast ränta i 3 år och resten har jag redan betalat.

När de 3 åren löper ut kommer jag förmodligen bara att betala det på en gång.

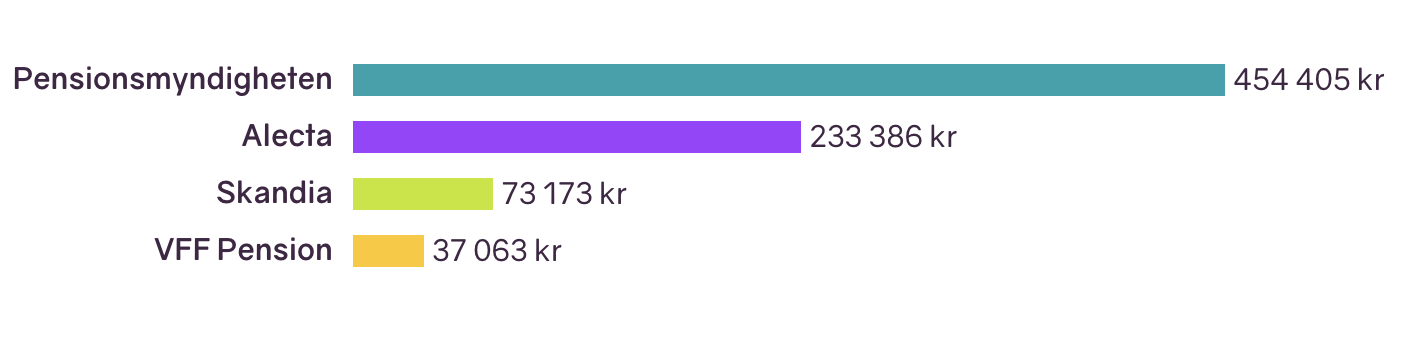

Privatpensionen (ca. 75k kr)

Skandia: Skandia Time Global - 100%

Premiepensionen (ca. 75k kr)

AP7 Såfa - 100%

Sparkonton

SEB 3.75% 3 månader fast: 400k

SEB 2%: 30k (10k - 15k varje månad och flytta dem till SBAB 3.25% när jag får nästa lön)

SBAB 3.25%: 150k (20k varje månad)

Barn - Sparkonton

SBAB 3.25% - 1500kr varje månad

Så totalt sett tror jag att jag klarar mig ganska bra och kommer förmodligen att få en lönehöjning i slutet av detta år till 55k efter skatt.

Mitt problem är att jag känner att jag kan göra mer med pengarna jag har men vet inte vad

Jag tänkte någon gång köpa en villa vid kusten och hyra ut den till turister eller flytta från min lägenhet till ett hus och hyra ut en våning till studenter för att få en extra inkomst.

Varför ska du göra mer? Med din sparkvot låter ett större ISK toppen som inkomstalstrare och bra mycket tryggare än en dyr villa vid kusten. Vill du flytta till hus så gör det för din och barnens skull. Att hyra ut en våning ser jag mest som ett sätt att bekosta boendet.

Men vad är din plan långsiktigt? Du sparar 5k men kan spara 35k? Så jag hänger inte riktigt med ändå. Är det spänning i sparandet du söker?

@angaudlinn min plan skulle vara att gå i pension runt 50 år tror jag eller kanske nå en viss summa pengar som med räntan bara ger mig tillbaka minst 10000 kr/månad (5000000 låt oss säga)

Mitt tips är följande: Lägg sparkvoten för fonder på max 25% av er inkomst, starta ett ordentligt sparande till ditt barn och investera resterande i ett mer stimulerande liv för din familj

ja vår son äter samma sak som vi äter nu och dagis kostar 1600 kr.

vår månadsavgift ligger på runt 4000 och vi har internet, värme, vatten ingår så inte så mycket att betala efter.

Jag måste fråga… du är sambo med ett barn, men i ditt inlägg använder du konsekvent jag. Vad tycker och vill din partner, är hon nöjd med Ove tillvaron?

Jag knackade in 200k, som start och 30k i månaden samt 12 år. 7M+ då och långt över 5M efter tio år (om inget oförutsett händer… och det gör det, åt ena eller andra hållet).

Du behöver ta klivet och ha mycket större del i aktier. Du skriver också att du kan spara 35k, har du precis (senaste 1,5-2 åren) kommit igång eller är det att du kan men inte gör det i dagsläget? Jag är helt för att man sparar som en idiot under en period av några år för att nå en kritisk massa som sköter resten åt dig, men se till att du inte tar i så du tröttnar.

Jag hade några bilar som jag förstörde i en olycka (japp mycket dålig förare här) + jag betalade huslånet och min lön nådde så här högt bara under de senaste 4 månaderna, innan den var runt 50k före skatt.

även innan vi köpte vår lägenhet var jag ensam i en andra hand några år för 12k i månaden, det tog död på min ekonomi

Så typ 800 000 sparat varav 200 000 i ISK:er och 600 000 på sparkonto. Och du sparar 360 000 per år.

Jag skulle lägga in mer i ISK. Du kan ju titta på ränta på ränta kalkylator vad det kan bli över tid.

Väldigt liten PPM med tanke på din lön. Är 10 år äldre och lägre lön men har en mille där. Ingen tjänstepension? En mille till där för mig. Du kan logga in på min pension och titta så du har rätt underlag. Om så lågt, in med mer i ISK.

Ok. Bra utveckling på lönen sedan dess. Problemet kring pension är då att du ligger någon miljon back jämfört med de med din ålder som betalat in max efter plugg. Du kan inte ta igen det via statliga pensionen då den har ett intjäningstak. Förenklat är allt över brytpunkten för statlig skatt bortkastat vad gäller statlig pension.

Det du då kan göra för att säkra pensionen är maximera investerat kapital med så hög summa som möjligt så fort som möjligt. Eftersom du får ränta på ränta över tid.

Kör järnet i 5 år och lätta på gasen (inbetalningar) efter det om behövs för annat. Ta inte ut något bara.