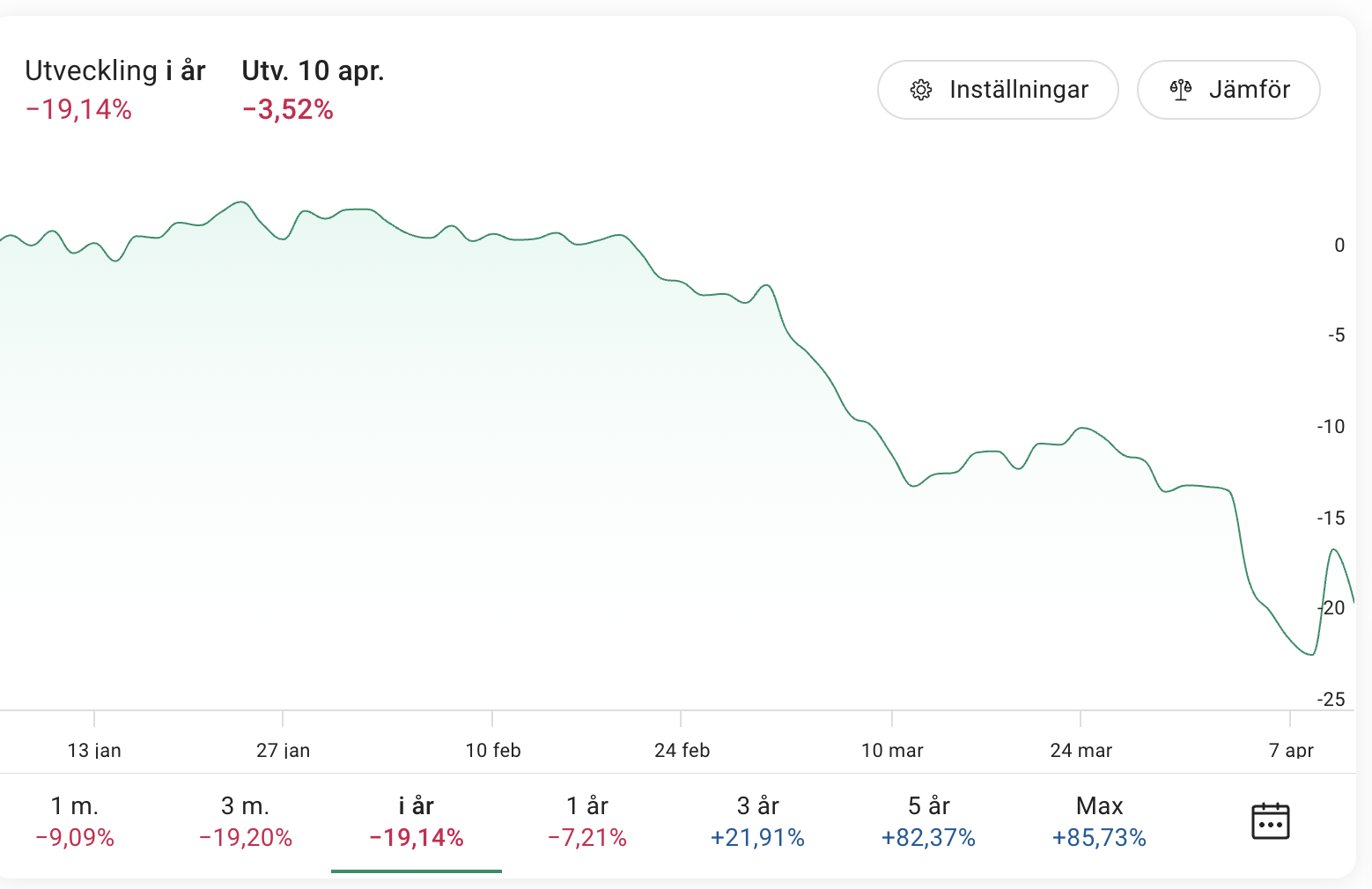

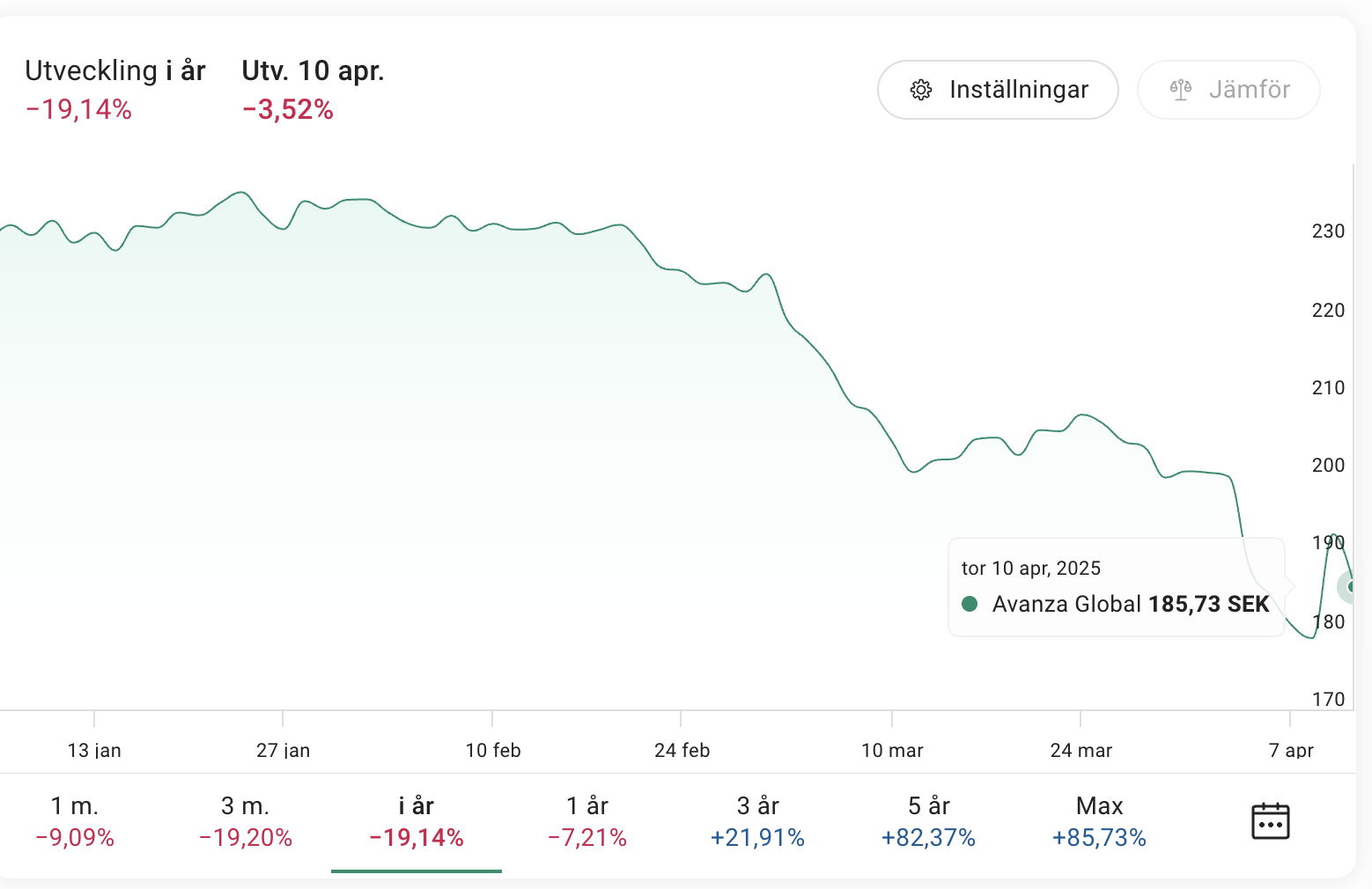

Hej, en grej som är knepig på Avanza är att det inte är så tydligt hur valutan har påverkat värdet av en fond. Om man tar t ex Avanza Global så ser man att utvecklingen under året har varit ca -19% men om man växlar till utveckling i sek så blir det ca -23,5% och det måste man räkna ut själv. För Avanza ränta kort så verkar inte utvecklingen av usd/sek spela så stor roll, men för Amf räntefond mix har det spelat större roll.

Hur tänker ni andra omkring det här?

Anledningen att jag stötte på detta nu var i samband med ombalansering då jag funderade på huruvida jag skulle sälja räntefonder eller sätta in från bankkonto. Min preliminära/förenklade slutsats är att Amf räntefond inte borde säljas då den här gått ner pga dollar, men Avanza ränta kort inte verkar ha påverkats negativt av dollarn.

Inser att tankarna är omogna, men gissar att andra också funderat över liknande.

Jag har jobbat med programvaruutveckling i många år men inte inom finansbranschen, utan mer inom ingenjörstung industri. Jag förvånar mig att sådant här förekommer inom finansbranschen. Är det amatörer som arbetar med programvaruutveckling på Avanza och NN, eller bryr man sig helt enkelt inte? Eller följer man bara någon slags branschstandard?

Jag såg någon marknadsundersökning som gällde svenska bankbranschen. Ca 80% av kunderna har en och samma bank genom hela livet och tycker det är för krångligt att byta, oavsett vad bankerna gör. Majoriteten av pengarna tjänar alltså bankerna “automatiskt” och kan ge skiträntor, räkna fel, ta dagar på sig för överföringar och strunta att svara i telefon. De kan tvätta pengar åt ryska oligarker i Baltikum utan att förlora en enda kund. Kunderna stannar ändå lojalt kvar.

De resterande 20% av kunderna kan hoppa runt lite mer. De har till och med ISK och konton i flera banker. Det är de här kunderna som alla bankerna slåss om, när de rycker upp sig. I den här kundgruppen har majoriteten redan ett konto på Avanza. Så hur många nya kunder kan Avanza skaffa genom att ha bättre grafer på sin gratis hemsida? Nästan inga alls.

Tack och lov verkar det som att det är lite mer konkurrens på gång på den svenska marknaden v.g. internetbanker, typ Montrose, Lysa och allt vad de heter. Jag hoppas NN och Avanza får känna på lite blåslampa framöver. Det kan de (och storbankerna) behöva.

Graferna verkar visa utveckling med eliminerad valutaeffekt, dvs du ser hur fonden har gått oavsett vad sek-kursen stod i då. Gissningsvis är alla historiska belopp omräknade med en fast valutakurs för att åstadkomma detta.

Att visa utvecklingen på pengarna med hänsyn till valutaeffekt är mer komplicerat. Det beror ju på när du som individ stoppade in pengar i fonden, vad din valuta kontra fondens valuta var värd vid det tillfället. Dessutom har du ju nästa nivå av valutaomvandling, mellan fondvalutan och valutan hos de bolag som fonden investerar i. Samt timing på dessa köp/sälj.

Ja just kontinuerlig valutaomvandling är väldigt enkel att göra, men frågan är vad det tillför? En sån graf kommer tvärtom baka in en valutaeffekt som man måste tänka/räkna bort för att förstå den inneboende värdeutvecklingen i fonden.

Vilket är det TS vill, förstå om en fond har gått ner pga dollar/sek eller i sig själv. Avanzas grafer verkar ge just den informationen.

För att förstå hur man själv har gynnats/missgynnats av valutasvängar måste man räkna på hur valutorna stod vid ens insättningar.

Det gör att grafen kommer exakt avspegla både antal kronor och procentuell avkastning som du får i SEK procent och SEK.

Helt enkelt exakt avkastning (även i procent) som du får om du hade haft detta värdepapper på ett konto i SEK.

Nej det kommer den inte. Precis det omvända faktiskt.

Ta ohedgad guld-etc handlad i Euro. Med kontinuerlig valutaomvandling som jag beskrev ovan kommer grafen (avgifter borträknat) exakt (både procent och värde) avspegla spotpriset på guld i SEK. Helt oberoende av valutakurs.

Vilket också är exakt vad du får i kronor på ett svenskt ISK om du investerat bara i denna fond.

Ah, det verkar som vi tänker ”åt motsatt håll” med valutaeffekten. För mig är det inte intressant att veta hur dollar/sek-kursen har påverkat, jag vill veta hur fonden/aktien jag investerar i går oaktat valutan jag handlar i.

Till exempel: ett bolags värde är konstant över tid, men SEK har halverats gentemot bolagets valuta. Då kommer det se ut som att bolaget har ökat med 100% - fast det har det ju inte, inget inneboende värde har tillkommit. Det är bara min valuta som har blivit sämre.

Så tänker jag, och så verkar TS också vilja se det utifrån startinlägget. Jag håller koll på valutarisker men spekulerar inte i valutor.

Det bästa vore förstås om Avanza kunde visa utvecklingen på båda sätten, så både du och jag får den informationen vi vill ha.

Men tänk nu om det istället är USD (bolagets valuta) som halverar i värde (köpkraft) med SEK står still. Med ditt sätt att räkna så dubbleras fonden i procent men ditt värde i SEK (och din reala köpkraft) står still. Du har helt enkelt bara börja ankra i USD (procent) istället för SEK. Inte tagit bort nån valutaförändring.

Det är mycket rimligare att mäta köpkraft och vill du mäta i valuta, ta då den du lever i för där har du bäst koll på hur köpkraften utvecklas.

Att jämföra en USD fond i USD procent med en Svensk fond i SEK går inte utan att räkna om procenten till samma valuta

Du har ju förstås rätt i det du skriver! Köpkraften är förvisso relativ, där den lokala valutan är såklart mest relevant för ens konsumtion.

Valutor går som sagt åt båda håll och kan slå riktigt hårt på kort sikt men över lång tid brukar det jämna ut sig. Bästa skyddet för småspararen är diversifiering.

Jag tycker som sagt man borde redovisa bägge delarna och även separera ut tillväxten driven av valuta. Viktigt att hålla tungan rätt i mun och jag skulle inte säga att aktie har ökat 100% bara för att jag har tjänat pengar i min valuta.

Jag påstår då att det enda sättet att göra detta (om man ska mäta i någon valuta och inte köpkraft) är att göra som jag beskrev. Du kan välja vilken valuta du vill, men det viktiga är att alla procentsatsar räknas om som jag skrev till denna valuta du väljer.

“Depåplattformarnas system kan idag inte hantera den procentuella beräkningen på ett korrekt sätt (när det gäller värdepapper som handlas, är noterade, i annan valuta än SEK) då de använder aktuell/dagens valutakurs för både dagsvärde och köpvärde.”

Artikeln " I vilken valuta ska jag köpa guld 2025?" fokuserar främst på valutaeffekten vid köp av guld, men citatet ovan gäller generellt för värdepappershandel - Se länk nedan:

Ok, så utvecklingen i Avanzas fonder visar alltså hur de har utvecklats i SEK. Det är nåt som har förvirrat mig tidigare när jag kollat på index, men där får man helt enkelt ta:

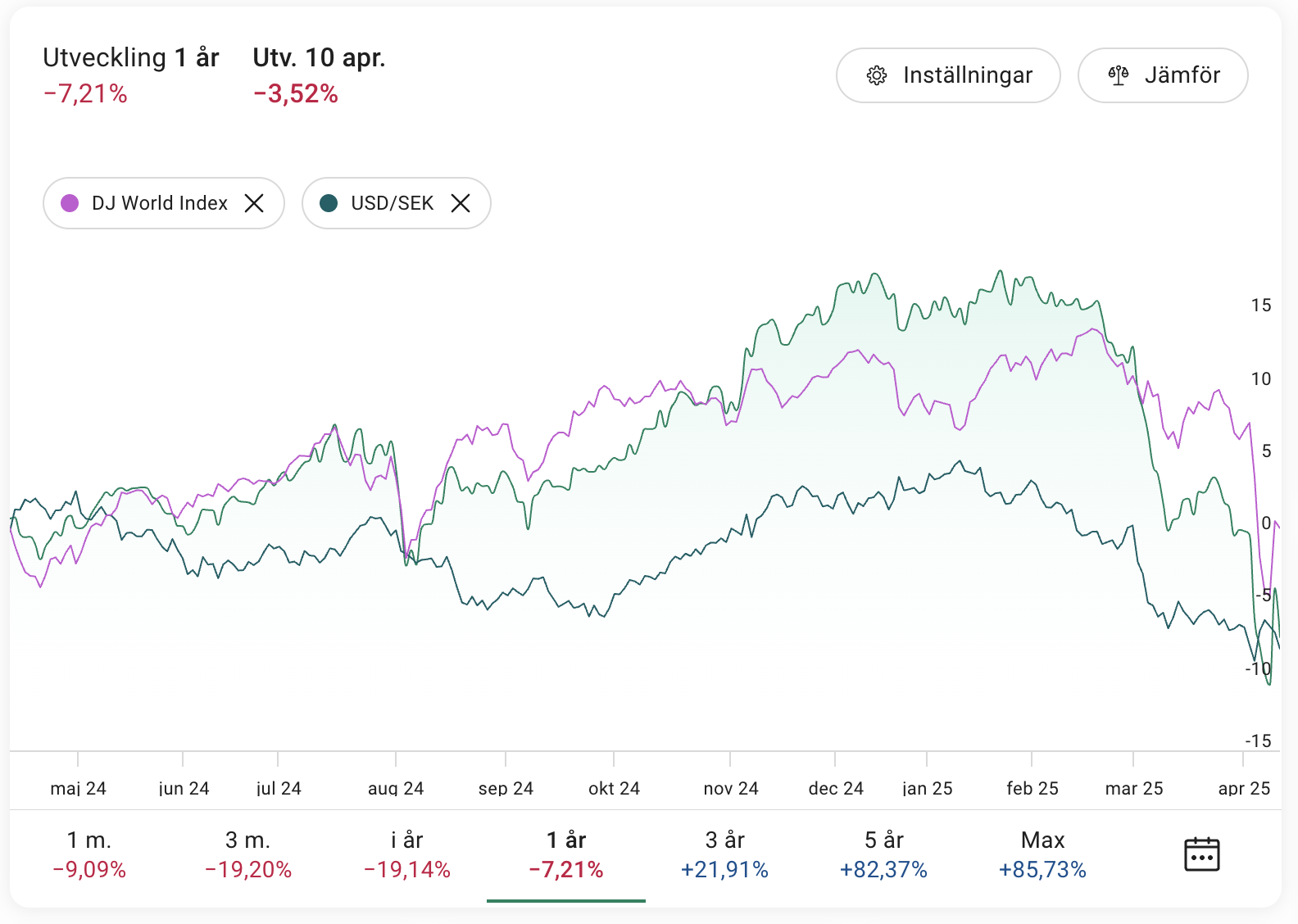

[Avanza Global] = [DJ Index] x [USD/SEK]

Min egentliga, bakomliggande fråga tidigare var nog: Vilken typ av fonder korrelerar med [USD/SEK]? Om man tar [Avanza Ränta Kort] så kan man se att dess värde i SEK har ökat jämnt helt oberoende av [USD/SEK], medan som man såg ovan ser att Avanza Global korrelerar starkt med [USD/SEK]. Det står att båda handlas i SEK.