Ha ![]() Det har du ju såklart helt rätt i, missade det!

Det har du ju såklart helt rätt i, missade det! ![]()

Det var egentligen denna fonden som han påstod var valutasäkrad jämfört men LF global: SEB Global Indexnära C SEK - Lux

Var det bara ![]()

![]() ?

?

Ha ![]() Det har du ju såklart helt rätt i, missade det!

Det har du ju såklart helt rätt i, missade det! ![]()

Det var egentligen denna fonden som han påstod var valutasäkrad jämfört men LF global: SEB Global Indexnära C SEK - Lux

Var det bara ![]()

![]() ?

?

Japp det är BS, fondens basvaluta är USD.

Vore för övrigt dumt att skapa en global indexfond med valutasäkring (finns ingen mig veterligen), kostar för mycket mot vad man får för mervärde långsiktigt, är främst tillgångsslag med lägre volatilitet, så som räntefonder man brukar vilja valutahedga.

Kan vi få en jämförelse mellan globalt index (utan valutaväxling från sek till USD) vs Svensk index?

Tex MSCI World nr vs SIXRX.

Jag hittar DJ World Index, men vet inte om det är inkl utdelningar.

Blir ganska så förundrad när jag läser kommentarer i denna tråd. Verkar som att många aldrig tänkt på att det finns någon valutarisk med att äga utländska fonder/aktier.

Tittar man på räntefonder är de som gått klart bäst senaste åren definitivt inte svenska, medan svenska gått upp ett par procent finns det amerikanska som under samma tid gått upp tvåsiffrigt. Varför då? Jamen självklart valutaförändringen. Genom att valutaförändringen är spekulationsdriven kan det självklart vända och gå åt andra hållet.

Så att tajma svenska/inte-svenska fonder har en enorm betydelse för utvecklingen på ens eget sparande.

Det som jag reagerar på är att valutarisken verkar ha en så väldigt stor påverkan på portföljen. Har läst om att portföljen kan falla typ 30% pga kronan stärks. Och då handlar det alltså inte om att aktierna i fonderna går dåligt. Så börsen kan gå bra men för att valutan stärks så kan det rasa. Verkar vara så att valutan kan ha större påverkan än vad de underliggande aktierna har. Och då blir man lite bedrövad som småsparare för man måste då bli valutaspekulant helt plötsligt för att parera ett eventuellt fall på 30%.

Som jag skrev tidigare, det

Som jag skrev här strax innan, det är väl självklart att det är så.

Med facit i hand skulle väl alla som äger svenska fonder ha sålt dessa för ett år sedan. Sen direkt växlat pengarna till USD (eller annan valuta). Och nu växlat tillbaka dem till SEK. Har svårt att hitta någon fondgrupp som skulle gett bättre avkastning.

Jag tror inte det med automatik är dumt att valutasäkra en global indexfond. Att valutasäkra behöver inte kosta något om det görs via valutaswappar. Det finns flera ETF:er som valutasäkrar aktieinnehav utanför Nordamerika till amerikanska dollar, exempelvis IQ FTSE International Equity Currency Neutral ETF. I Sverige valutasäkrar traditionella försäkringsbolag, t.ex. Alecta, huvuddelen av sina utländska aktieinnehav.

Valutasäkring till en större valuta kan vara meningsfullt för att minska risken, och valutsäkring kan ibland ge höga vinster. Den som investerat i WisdomTree Japan Equity UCITS ETF EUR Hedged Acc har exempelvis fått goda 35 % avkastning i år mätt i EUR och imponerande 44 % i svenska kronor.

Jag har svårare att förstå valutasäkring till en mindre valuta som svenska kronan. Majoriteten har redan en omfattande exponering mot svenska kronan genom inkomster, pension och bostadsägande. Om kronan förlorar värde importerar vi inflation eftersom vår inhemska marknad är högst begränsad. Detta urholkar värdet på våra besparingar och vi riskerar bli fattigpensionärer.

Jag finner det oacceptabelt att svenska pensionsbolag dolt utsätter sparare för denna risk. De bör vara mer öppna och transparenta kring sina valutasäkringsstrategier, vilka ofta bara nämns i en fotnot i årsredovisningarna, och klargöra konsekvenserna om svenska kronan skulle fortsätta tappa i värde.

För er som handlat globalfonder där största andelen inhandlats innan januari 2022, så är valutafrågan en väldigt liten fråga.

Den avkastning ni sett sedan januari 2022 har varit valutadopad och det bästa är att inte räkna den dopade avkastningen som faktiskt avkastning, vilket kommer göra att man kan sova enklare när kronan stärks och globalfonderna inte avkastar lika mycket längre, då det bara jämnar ut sig.

Däremot om man har ett mycket stort kapital utanför börsen idag och inte fått valutadopad avkastning på de pengarna och ska investera allt nu, då blir valutarisken betydligt mer påtaglig.

Om kronan stärks. Den långsiktiga trenden är för närvarande nedåt.

Kronan var i stärkande trend mellan covidkraschen och inflationskraschen. Det kommer vända när nuvarande globala kris lugnat ner sig, som det alltid gjort tidigare.

Formuleringen ”lär det dröja åtminstone ett tag” är väl talande för svårigheten att tajma nått ![]()

Sorry, jag ser bara att Korsika tydligen inte räknas till Frankrike… ![]()

Egentligen inte. Fönstret finns här och nu. När det stängs är svårt att veta. Någon anledning att vänta med ev. allokering till ”precis innan det händer” finns ju inte. Den här idén att investeringar ska fungera som rulltrappan i Lustiga huset, där du vid varje given tidpunkt ska stå på det trappsteg (äga den tillgång) som står i begrepp att stiga i värde mycket på kort tid och sedan genast omallokera till nästa tillgång av motsvarande typ är i regel en icke-fungerande strategi. Däremot kommer det alltid finnas enskilda tillfällen där den ena eller andra tillgången framstår som uppenbart attraktivt värderad och ”en no-brainer att köpa. Det är ingen garanti för att det stämmer men chansen att lyckas är ändå hygglig.

Jag hoppas du har rätt. Kronan brukar stärkas efter kriser, men sällan så mycket som behövs för att återhämta hela tappet. Se exempelvis utvecklingen för svenska kronor per schweizisk franc sedan 2003:

Få skulle bli gladare än jag om vi plötsligt får en halvering till 6 SEK per CHF, men det lär inte hända. Mot euron ser det lite bättre ut:

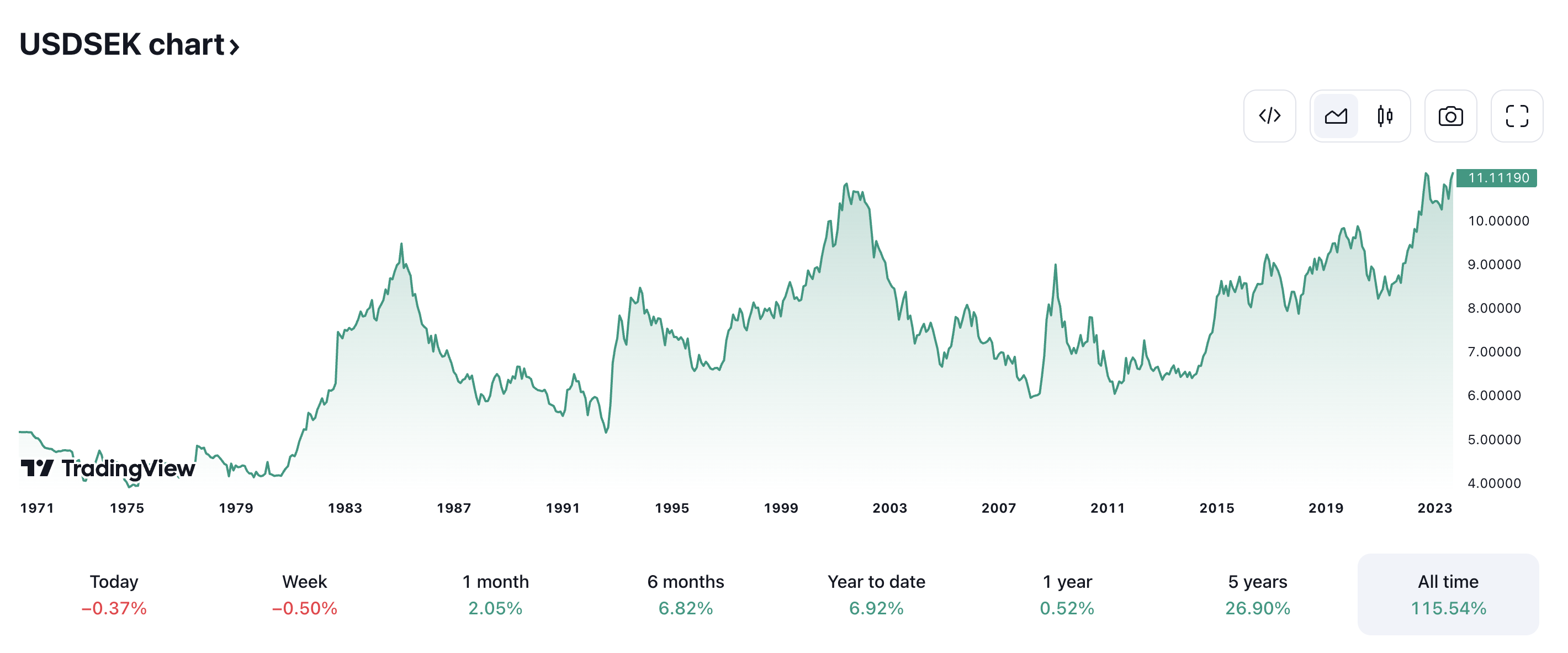

Kronan har “bara” tappat en tredjedel av sitt värde sedan 2004. Jag skulle förstås bli jätteglad om den återhämtar detta och vi igen har 9 kronor per euro.

Kommer det att hända? Jag tror inte det, men jag hoppas förstås.

10 kr är ett mer realistiskt målvärde som jag förstår det.

Det blir ännu värre om man tittar längre tillbaka i tiden. SEK var ungefär i paritet med CHF fram till 1970, sedan dess har SEK rasat helt galet och nu är CHF värd ca 12 gånger mer! ![]()

Källa:

Ja, 10 kronor för en euro skulle vara en klar förbättring. Det kanske vi även skulle kunna få om vi ansluter oss till eurosamarbetet, men med en regering vars ekonomiska politik tycks handla om sänkta skatter på bensin och snus tror jag inte det händer i närtid.

Varför jämföra med valutan där hela världens skurkar och andra gömmer sina tillgångar. Känns inte som kronan kan spela på samma spelplan.

Vet inte om det är rättvist att ha med alla år innan kronan blev flytande, liksom en helt annan sak.

Åren efter 2014 kantades med en trumpet i USA som yrde runt, invasion av Krim och östra Ukraina, en Riksbank som envisades med minusränta i högkonjunktur, pandemi, invasion i hela Ukraina och inflationskris i hela världen.

En ganska kort period egentligen. Nu är världsläget annorlunda, då vi nu har allt detta och istället ska ta oss ur det och förhoppningsvis får det bakom oss, vi har dessutom en ny Riksbankschef som inte verkar gilla låga räntor lika mycket som den gamla.

Ganska intressant ändå hur detta forumet dras mot att vara permatjurar gällande börsen och permabjörnar gällande Kronan.

Är det recency bias som spelar in här?