Min poäng är att det verkar vara många som försöker valutaspekulera genom att allokera om sina portföljer mot kronan. Men om det nu är så att det jämnar ut sig på lång sikt så är min tolkning att de behöver sina investerade pengar på kort sikt

Hahaha lita på riksbanken är ju som att lita på Kenta kofot (Mohammed kofot ska det ju vara)![]()

![]()

![]()

Apropå detta kom jag att tänka på en diskussion jag hade med en Private banker för ett tag sedan gällande LF global kontra den något dyrare SEB Global indexnära och argumentet till den dyrare SEB fondens fördel var att:

"När det gäller LF index fond görs placeringarna i USD och räknas om i SEK . I SEB global indexnära är valutakursrisken hedgad. Vid en förmodad framtida sek-förstärkning kommer SEB global indexnära sek prestera bättre än än LFs motsvarighet som kommer tappa i jämförelse. "

Stämmer detta?

Om det nu stämmer så stämmer väl det motsatta också i tillfälle av en ytterligare försvagning av SEK?

Exakt, men man kan ju lägga in ordet spekulation nånstans i denna ekvationen för att få en tydligare bild av vad folk menar.

Tror inte de som nu förespråkar svenska investeringar på något sätt säger sig veta att kronan kommer stärkas, utan dom chansar.

Men varför denna plötsliga chansning? Är det samma personer som stock pickar, eller är det personer som svurit trohet till passiva indexfonder och helt plötsligt börjat bli aktiva?

Jag har inte varit med länge på börsen. Men är nyfiken på om de som varit med ett tag resonerade likadant kring valutaeffekter senast kronan var stark/svag vs eur/dollar?

Känns som detta kommer så plötsligt och i affekt

1 gillning

Pensionsbolagen valutasäkrar i hög grad, både räntor och aktier. Uppfattar jag det som.

Fast klart, Amf och gänget som är vana vid riskhantering har ju inte varit med lika länge som oss på forumet ![]()

Ja, men poängen är att man kan sprida sina risker mellan olika geografier och källor till avkastning för att undvika ett scenario likt dom på bilden.

Det stämmer. Alecta ligger exempelvis på över 90 % exponering mot svenska kronan, vilket jag skrivit om i denna tråd.

Pensionsbolagen är experter på riskhantering, men risk kan mätas på olika sätt. Pensionsbolagen vill begränsa risken att de inte kan uppfylla sina garantier som är utställda i svenska kronor. Det kan hända om de placerar i utländska valutor och kronan stärks.

För den typiska spararen är en annan risk sannolikt viktigare, nämligen risken att pensionskapitalet tappar i köpkraft och därmed inte räcker till. Det kan hända om pensionskapitalet är placerat i svenska kronor och kronan försvagas, med stigande priser till följd.

Det två riskerna hanteras tyvärr inte på samma sätt. Med det sätt pensionsbolagen mäter risk gör det inget om Sverige drabbas av hyperinflation och sparkapitalet blir värdelöst. Då kan de garanterat uppfylla sina åtagande och ge pensionsparana ett belopp som är betydligt större än de utlovat. Men för pensionsspararna skulle det vara katastrofalt.

Det bästa för pensionsspararna skulle nog vara om pensionsbolaget kunde garantera en viss avkastning utöver inflationen, men tyvärr har vi såvitt jag vet inget pensionsbolag som erbjuder den typen av garantier.

2 gillningar

Det beror på villkoren för det pensionskapital de förvaltar.

I vissa pensionsförsäkringar garanteras ett belopp i SEK i utbetalning per månad (förmånsbestämd pension, tex ITP2). Men i andra försöker de bara att förvalta kapitalet med mål att nå så stor avkastning som möjligt (premiebaserad pension, tex ITP1), så då är de inte bundna av SEK på samma vis.

1 gillning

I mitt inlägg syftade jag på så kallade traditionella försäkringar. I exempelvis ITP1 får du välja hur dina inbetalda premier ska förvaltas, och för traditionell försäkring kan du välja mellan Alecta, AMF, Folksam, AMF och Skandia. Alla dessa ställer ut garantier. Alecta skriver exempelvis följande:

Du får också en tjänstepension med inbyggd garanti. Det innebär att oavsett om börsen går upp eller går ner garanterar vi alltid en pension som minst motsvarar de premier som din arbetsgivare betalat in. Du kan aldrig få mindre, bara mer.

Jag tror det finns förmånsbestämda pensioner som garanterar att det utbetalda beloppet följer inflationen, men såvitt jag vet ingen tjänstepensionsförsäkring som garanterar att ditt sparade belopp avkastar över inflationen. Om jag har fel i detta skulle jag bli glad, särskilt om jag själv kan välja det pensionsbolaget.

Så man kan med andra ord ha en viss home bias utan att investera extra i svenska aktier?

Exempelvis 20% SEB Global Indexnära och 80% i valfri ej valutasäkrad globalfond?

SEB Global Indexnära är såvitt jag inte valutasäkrad, oaktat vad som tidigare påståtts i denna tråd. Möjligen kan det finnas en variant av fonden som är valutasäkrad, men den du handlar genom Avanza är inte valutasäkrad. Det ser du exempelvis på att den i likhet med andra globalfonder gått +20 % i år, vilket inte varit fallit om du hade fått avkastningen på de underliggande tillgångarna i SEK.

1 gillning

Riksbanken säger alltså att kronan ska stärkas? Hur kortar jag kronan bäst

2 gillningar

Min tanke är att han säger så för att det troligtvis kommer öka folkets egna investeringar och viljan till att investera inom landet, samt att öka utländska investerare. så han gör ju sitt jobb, hans ord ekar ju inom mediala cirklar.

Alltid skönt för journalister med nyheter som skriver sig själva. Men jag tycker det är lata nyheter att citera “viktiga personers” exakta ord. Det kan ju inte finnas en lättare arbetsuppgift än att copy pastea ett pressmeddelande.

De flesta nyheterna vi hör idag är ju från journalister som lärt sig buktaleri.

Tänker jag helt galet eller är det inte så att våra ledande Svenska exportbolag missgynnas av en starkare krona och att det kan resultera i att dom går sämre vilket betyder ytterligare nedgång för Stockholmsbörsen?

Mvh, Johan

Om något skulle de svenska exportföretagen i så fall gynnas av en svagare krona, eftersom produkterna de säljer blir billigare för övriga länder att köpa, så de får en konkurrensfördel på den globala marknaden.

Men det gäller främst för företag som inte själva behöver importera så mycket, som exempelvis gruvbolag.

Många exportföretag har ganska stor import numera också, och eftersom importen blir dyrare för företagen när kronan är svag blir det en nackdel. Så både för- och nackdelar för sådana företag alltså.

1 gillning

Vill också tillägga att långsiktigt är det inte bra för exportföretagen med en svag krona. Då blir det mindre omvandlingstryck, så de riskerar att bli “lata” och inte effektivisera verksamheten. De konkurrerar globalt med att ha ett lägre pris på produkterna de säljer istället.

Inte bra för produktiviteten och konkurrenskraften långsiktigt. Vare sig för företagen eller för Sverige som land.

2 gillningar

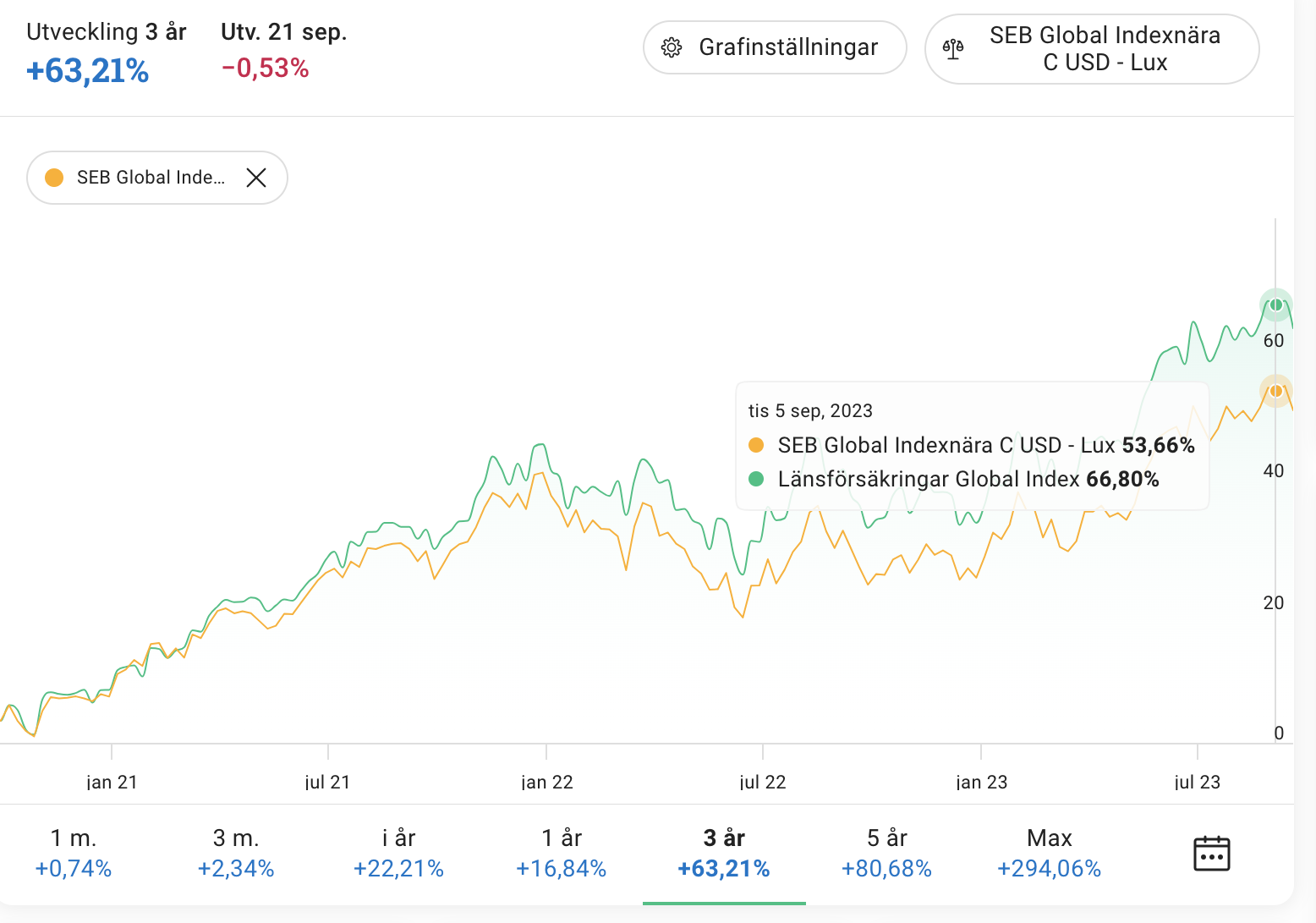

Senaste 3 åren har ju faktiskt SEB fonden underpresterat LF med ca 13% men dessförinnan gått nästan identiskt. Vad är förklaringen till det?

Vill bara vara tydlig med att jag inte kan detta utan vill gärna veta om jag blivit bullshittad eller om det faktiskt givet kronans dåliga värdering finns en anledning att kolla lite närmare på om det kan vara fördelaktigt att välja en annan Global indexfond?

Dom följer olika index… SEB: MSCI ACWI och LF: MSCI World, innan dom bytte till något Morningstar ESG index.

3 gillningar