Jag vill tajma då jag inte lär mig utan att göra mina egna misstag tyvärr Sen ska det ju inte vara hela kapitalet helst.

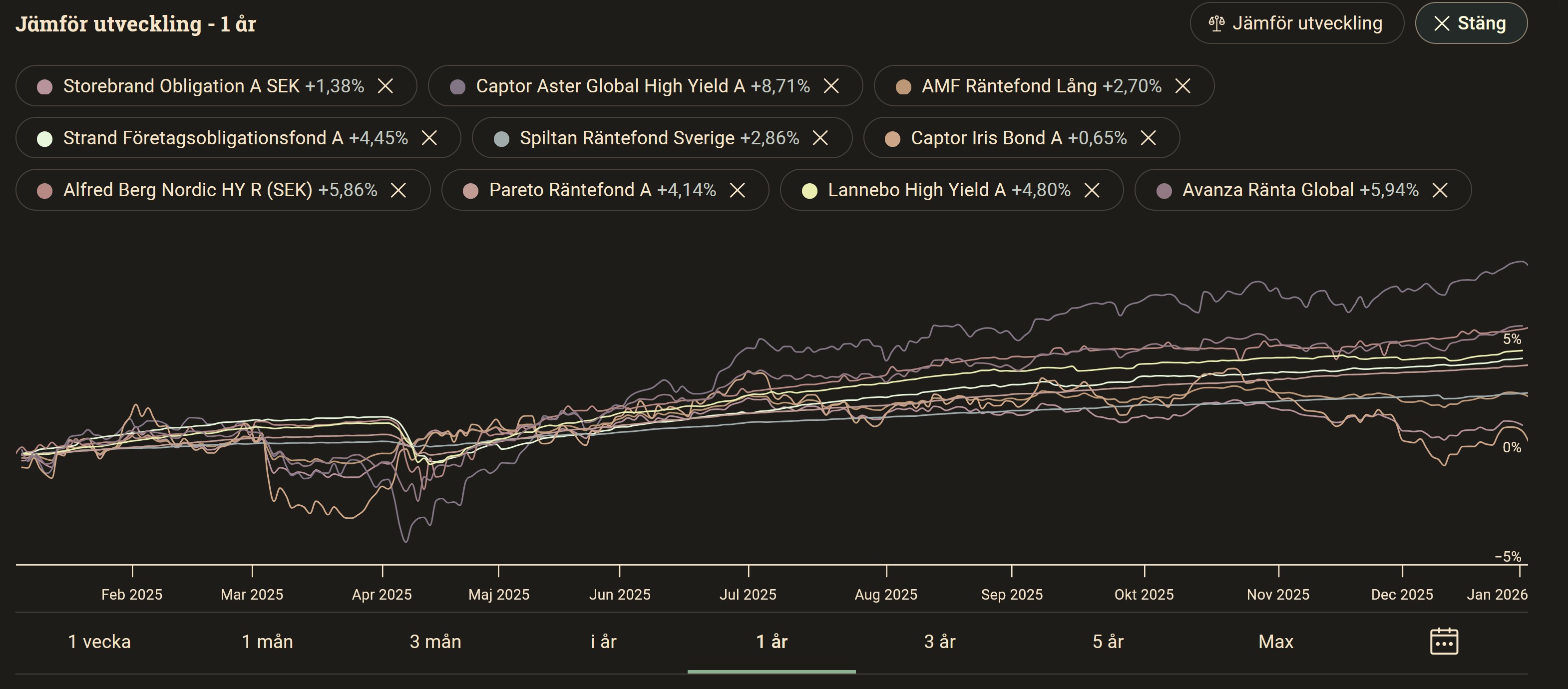

Vilken ska man liksom ta? Det får gärna finnas en risk om avkastningen kan bli lite högre. Det får gärna kosta 1.3% om avkastningen är 8,71%

Lite sånt tänkte jag på. Nånstans mellan ett fasträntekonto och aktiefonder. Inte lysa räntor som går minus haha. Sen är det kul att lära sig. Jag vet att det för erfarna kan låta dumt.

Låg oss anta jag har räntefonder för 100k och att värdet ökar med 3%. Då utgör skatten ca 30% av avkastningen. Dessutom dras denna skatt årligen. Med andra ord bör man ha räntefonder på fondkonto istället? Så man bara skattar 30% på avkastningen när man tar ut pengarna.