Jag svarade dig istället. Det är absolut inget som helst problem att sälja fondandelar. De finns inte begränsat av dem och man kan köpa/sälja fraktioner av dem.

4 gillningar

Men all utdelning stoppades. Swedbank hade två nyemissioner dessutom. Ägarna fick stoppa in mer pengar. Inte kul i FIRE.

4 gillningar

Ja? Jag ser inte problemet.

/en som gör så

4 gillningar

Den svenska staten lär gå in o rädda SHB. De senast 40 åren har ju staten gått in o räddat de flesta storbankerna (bankakuten), så risken att SHB ska gå i konkurs uppfattar jag som extremt liten. (då går landet Sverige i KK oxå). SHB har sluppit be staten om hjälp de senaste 40åren

1 gillning

Ja en enskild aktie kan gå i KK men de nordiska bankerna är ju lite speciella vg risk att gå i konkurs. De är helt enkelt för stora för att få gå i konkurs, för då finns det risk att SE, FI, DK eller NO som stater, oxå går i konkurs.

Ja en global fond har mindre risk än en nordisk bank men en nordisk bank är avsevärt tryggare än flertalet av alla enskilda aktier som ingår i en global fond

2 gillningar

Säljknappen.

Det är inget speciellt med att använda pengarna till FIRE, de brukar inte fråga om det på ICA. Om logiken att sälja av fondandelar inte skulle fungera, så skulle alla pengar investerade i fonder utan utdelning vara vaskade.

4 gillningar

Jag skulle dock inte satsa hela mitt kapital på det, speciellt inte om det är det som enskilt ska stå för ens inkomst närmsta x åren. Ingen är odödlig, inte ens en bank.

Men TS gör som hen vill. Men nu ställdes en fråga och jag svarade hur jag tänker.

2 gillningar

Absolut.

Nu vet vi inte hur gammal TS är men ju äldre hen är så minskar ju risken att SHB går i KK eller risken att ngt dramatiskt skifte som gör att svenska staten inte vill hjälpa SHB.

Håller med dig att jag inte heller skulle satsa allt kapital i en bank, bl a kan man ju sprida ut det genom att äga flera nordiska storbanker. Då har man bara bransch-risken kvar; lågkonjunktur som minskar utdelningar eller att ngt händer som gör att de nordiska staterna har råd att sätta en storbank i KK (de nordiska storbankerna är odödliga just nu)

Analyser, kommentarer, riktkursändringar och dylikt duggar det ju tätt av i samtliga bolag på OMXS30, i synnerhet under rapportperioderna. När det gäller storbankerna spretar rekarna på nuvarande multiplar åt olika håll, och framhåller olika faktorer som viktigast för den fortsatta kursutvecklingen. Att Gardell är bullish ett av de egna innehaven och snackar upp det är knappast förvånande. Dels gör ju samtliga förvaltare så, dels tillhör Gardell den del av förvaltarkollektivet som är som mest benägna att göra det.

Även det större risk än en global indexfond. Men både du och TS får göra precis som ni vill. Men Sverige är en väldans liten korg för sina ägg, tycker jag.

1 gillning

Ja, håller med dig.

Dock så konsumerar vi i SEK, har bolån i SEK, mitt hus värderas i SEK mm.

Med globala fonder har man både en risk o möjlighet att värdet förändras i fonden bara pga valutakursförsändringar

Dock, risken med banker är att deras vinstmarginaler kan gå ner, vid kriser, när räntor sänks och nu har FI börjat se över riktlinjer kring bankernas kassakor, dyra aktiva fonder, fler penningtvättskandaler och korruptionsanklagelser kan med komma. Som kan sänka värdet på deras aktie och även förhindra utdelningar.

Sen så har vi en minskande befolkning, krigshot, geopolitisk oro och så vidare.

Så jag hade inte satsat alla kort på just svenska banker.

Upp till 10% kan vara rimligt, som lekhink.

Men jag ger upp svar till andra än TS efter detta.

Känns tjatigt att behöva påminna om att enskilda aktier har högre risk än globala indexfonder. RTs avsnitt har gång på gång bevisat det.

Kan tipsa om att många av RTs avsnitt är väldigt bra.

Bolånet ger dig negativ exponering mot SEK som tar ut annan positiv exponering mot SEK du har.

Egentligen inte. Det finns en mycket ingående artikel på ämnet son Jan publicerat. Den valutarisken du får har du egentligen med alla aktier, oavsett om de är amerikanska eller svenska.

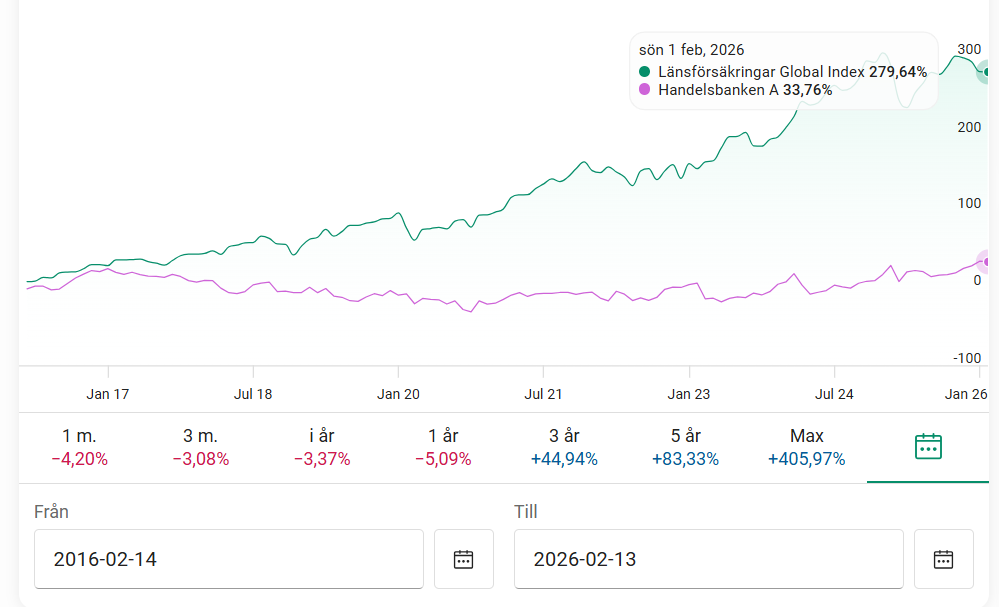

Globala indexfonder dominerar ju Handelsbanken senaste åren, förstår inte ens varför frågan ställs?

Så här ser senaste 10 åren ut, en kort period för en investerare:

2 gillningar

Förklara för mig vilken valutarisk man tar om man köper aktier i Veteranpoolen? Säljer och köper i svensk kronor.

Jag har inte grottat mig ner i hans avsnitt men vill hävda att på kort sikt så löper man visst en valutarisk/chans, ex USA-bolag som stått stilla i USD under 2026 men minskat med ca 20% i SEK.

Jag gissar att grafen ovan är exkl utdelningar för SHB medan LF global är inkluderad utdelningar.

Dock så håller jag med dig att även om man reinvesterat utdelningarna så hade SHB knappast slagit LF global. Dock så kanske TS tror att många AI-bolag är övervärderade medan SHB är “rätt” värderad

Jag tror du fullständigt missar en av de viktigaste poängerna från avsnittet här. Bolaget som stått still i USD och samtidigt minskat 20% i SEK har inte utsatts för valutarisk. Under just denna perioden är 0% i USD och -20% i SEK exakt lika stor avkastning (underliggande aktie är den samma). Det är bara vilken valuta du mäter i.

Samma sak händer guld → mäter du i SEK får du en procentsats, mäter du samma guldbit i USD får du en annan procentsats. Detta trots att guldbiten uppenbart inte kan ha något valutarisk alls. Det är bara en metallbit.

Du tar valutarisk i ditt bankkonto i SEK. Du lämnar denna valutarisk när du köper aktier för pengarna, då de är reala tillgångar. Oavsett vilken valuta aktien handlas i så lämnar du den valutarisk du har i SEK i ditt bankkonto. Vilket ser ut som att du får valutarisk (vilket är bakvänt, då du lämnar den egentligen).

1 gillning

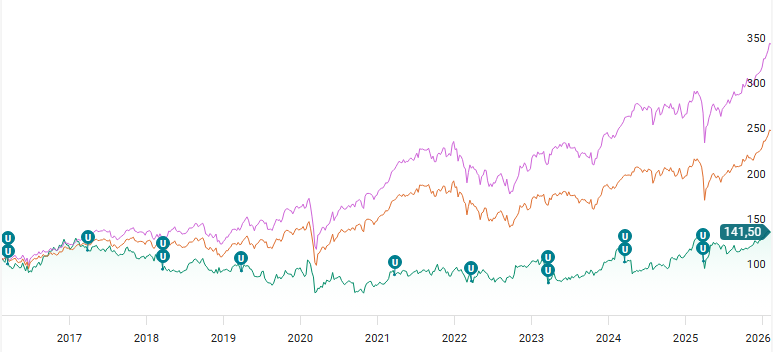

Vän av ordning kan dock klaga på att du jämför totalavkastning (fonden) och värdetillväxt (aktien). En mer rättvis jämförelse är att jämföra med något som inte inkluderar utdelningar, t.ex ett prisindex, här OMX30 i orange (magenta OMX30GI medtaget som referens). Fortfarande samma slutsats att man tagit risk men inte fått betalt.

4 gillningar

Du o Jan har säkerligen rätt och jag som missförstått allt

Men eftersom jag mäter i SEK så skulle det uppstått en förlust, om jag köpt 30/12-25 o sålt idag trots aktien stått stilla i USD.

Nope, det uppstod inte p.g.a. USDs värde alls. Det uppstod p.g.a. aktien gick sämre realt än valutan SEK. Exakt samma som om du gjort en förlust i en svensk aktie under samma period, den svenska aktien hade då gått sämre än SEK realt.

Mäter du istället ditt svenska bankkonto i SEK får du samma fenomen, men det syns inte för det blir alltid noll förändring. Alltså ditt svenska bankkonto går alltid realt precis som SEK realt. Det blir nästan fånigt då detta alltid är 1-1. Men perspektivet är vettigt, för då börjar man mäta i valuta. Inte se valuta som värde i sig.

Vilket förklaras mycket ingående i artikeln från Jan.

2 gillningar