Och fel. Flera gånger. ![]()

3 gillningar

Nu fattar jag hur Du o Jan tänker (tror jag). Tack för att jag lärde mig ngt (om jag tänkt rätt nedan?)

*****************

30/12-25, kurs 10kr/USD,

En amerikan och en svensk gör samma sak. Båda köper en JP-Morgan för 325USD och 23,9st SHB A (kurs 136kr) för 3250kr.

*************

Idag kurs 8kr/USD

Idag säljer amerikan o svensken det de köpte 30/12. kurser: JP Morgan 303 o SHB 142

Amerikan får tillbaka ca 727USD(424+303)USD = 5818 SEK på satsade 650USD

Svensken får tillbaka ca 5818SEK(2424+3394) =727USD på satsade 6500SEK.

I sin egen valuta gör amerikan en vinst o svensken en förlust. Men svenskens värde är samma som amerikanens i USD och vice versa

Dessutom upptäckte jag att om ex potatis kostar 65kr/kg=6,5USD/kg den 30/12 → 100kg/potatis. Upptäckte sedan att amerikan o svensken får lika många kg potatis idag, dock kan det vara mer eller mindre än 100kg.

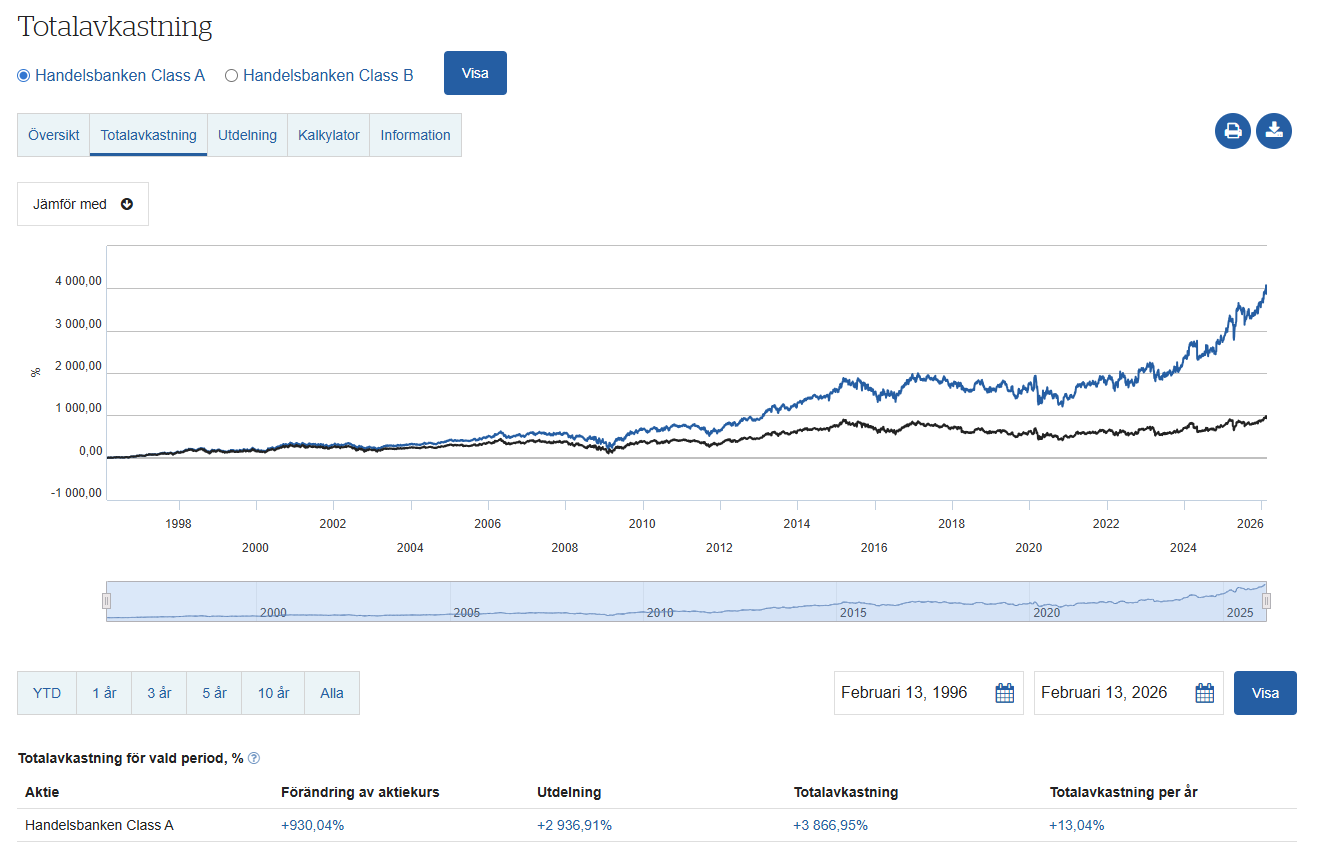

Det är också missvisande. Det enda rimliga är jämförelse av totalavkastning med återinvestering.

2 gillningar

Det där är ju ingen bra jämförelse då en stor del av SHB’s avkastning kommer i form av utdelning klart bättre att jämföra totalavkastning med återinvesterad utdelning både för SHB och index.

Totalavkastning de senaste 30åren för SHB A med ett CAGR på 13,04% inte helt kasst vs MSCI World index CAGR 11,5%

2 gillningar

Helt rätt, det var egentligen den jag ville visa men Avanza hade inte den och sen glömde jag skriva att U:na man ser är 70 kr som således ska läggas till (och ger en god uppskattning tillväxten varit ringa)

Men att bara lägga till 70kr blir helt fel om man inte lägger dessa pengar på ett 0% räntekonto ska så klart jämföras mot att man återinvestera utdelningen då blir det helt andra siffror.

Det var därför jag skrev att avkastningen varit låg, dvs den multiplikativa effekten pga återinvestering blir ganska låg på tidsspannet om man ska göra en okulär jämförelse (lägg på 70kr utdelning på 140 så är du uppe i 210, vilket är långt från totalindex på 350. Första ordningens approximation är att du lägger på avkastningen från 35kr extra tillgångar och då handlar det om några tior.)

Jag kan ta en annan approach då de flesta härinne tagit upp varför man inte går all-in på en enskild aktie. Låt oss nu kika på just Handelsbanken:

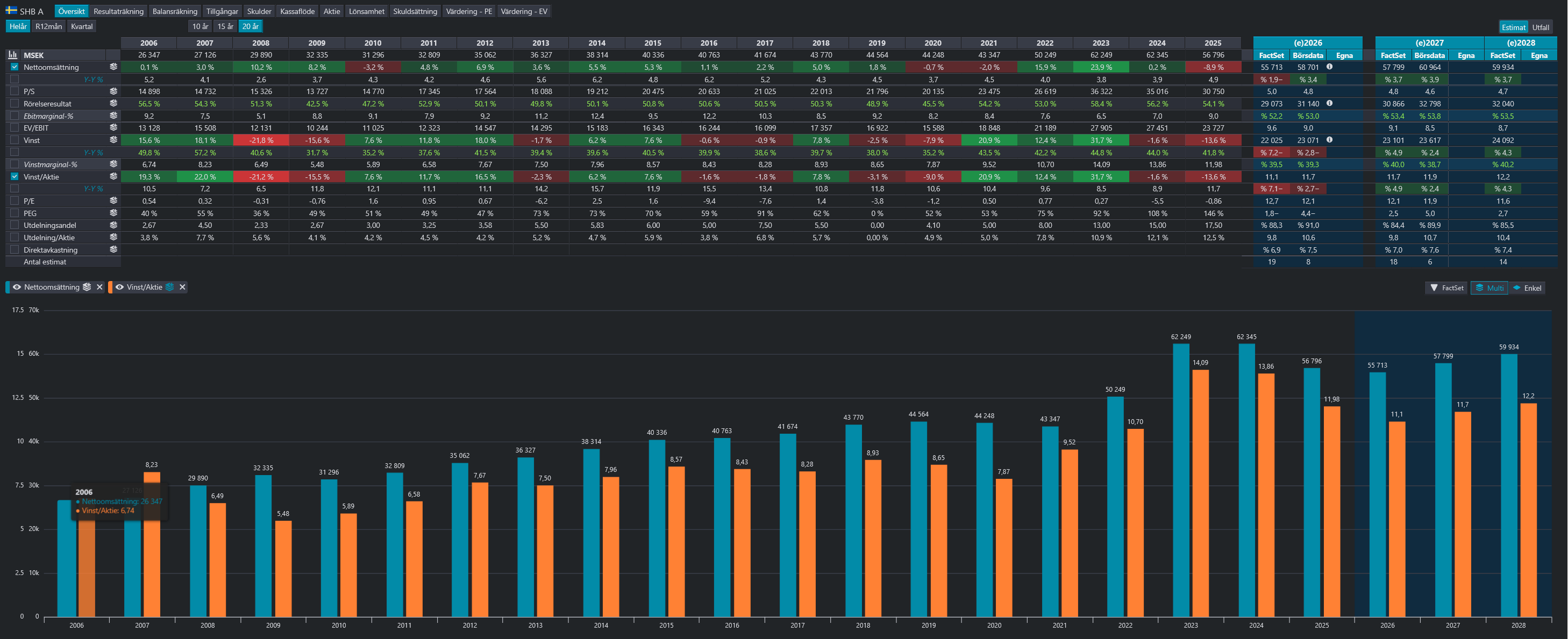

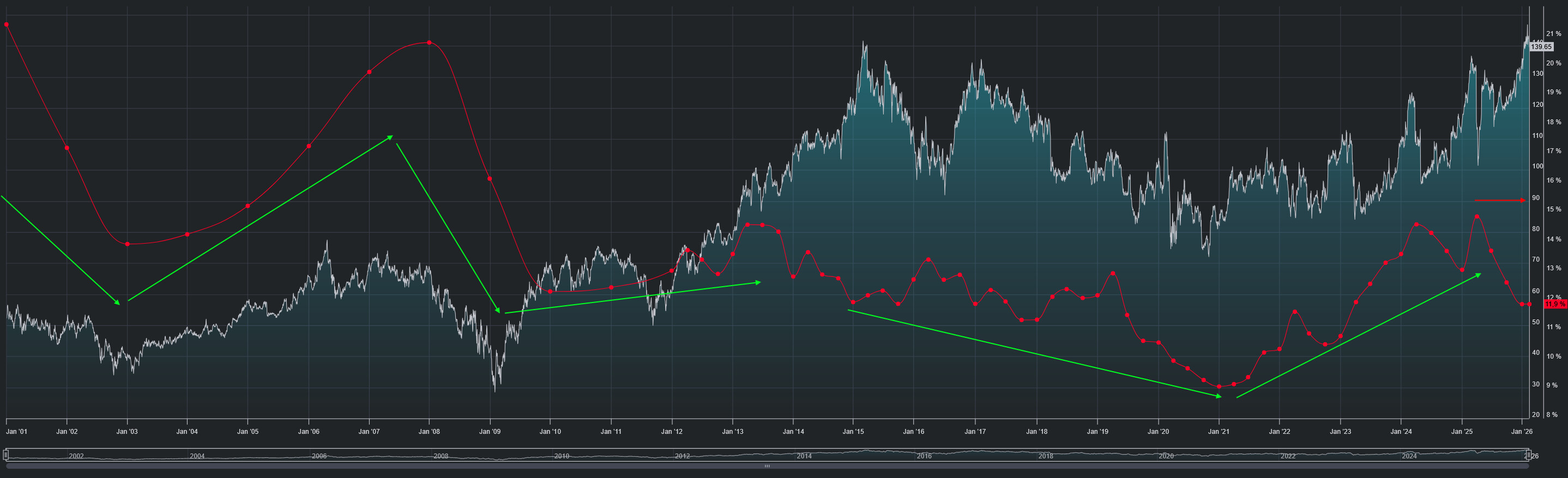

Vi kan börja med att aktien handlas i taket på de flesta multiplar om man bygger ett “band” med hur de brukar värderas (notera att Handelsbanken föll mer under finanskrisen, samt steg orimligt högt under 15/16 under bankhaussen). Så om inte branschen ska totalt uppvärderas så bör aktien komma ned. Avkastningskravet i bank är redan väldigt lågt, ser inte att den ska falla ytterligare, och ännu svårare att se vart snabbare tillväxt skall komma från.

Både småspararna på börsdata & analytikerna på Factset är överens om att både omsättning & vinst ska ned i år, med viss återhämtning fram till 2028E. För 2025E delade Handelsbanken ut 146% av vinsten - det är inte hållbart över tid. Lägg då på fallande omsättning & vinst så faller förväntad utdelning, från 2025 års 17,50 SEK per aktie till 10,4 SEK per aktie till 2028E.

Det ger en framtida förväntad direktavkastning på ca 7% i ett bolag som inte förväntas växa från förra årets nivåer kommande 3 år, dvs totalavkastningen bör bli runt 7%. Lägg då till att aktien potentiellt ska ned till mer historiska multiplar. Aktien handlas till ca P/E 12x framåtblickande, vilket är lite högre än motiverade (och historiska nivån) runt 10-11x.

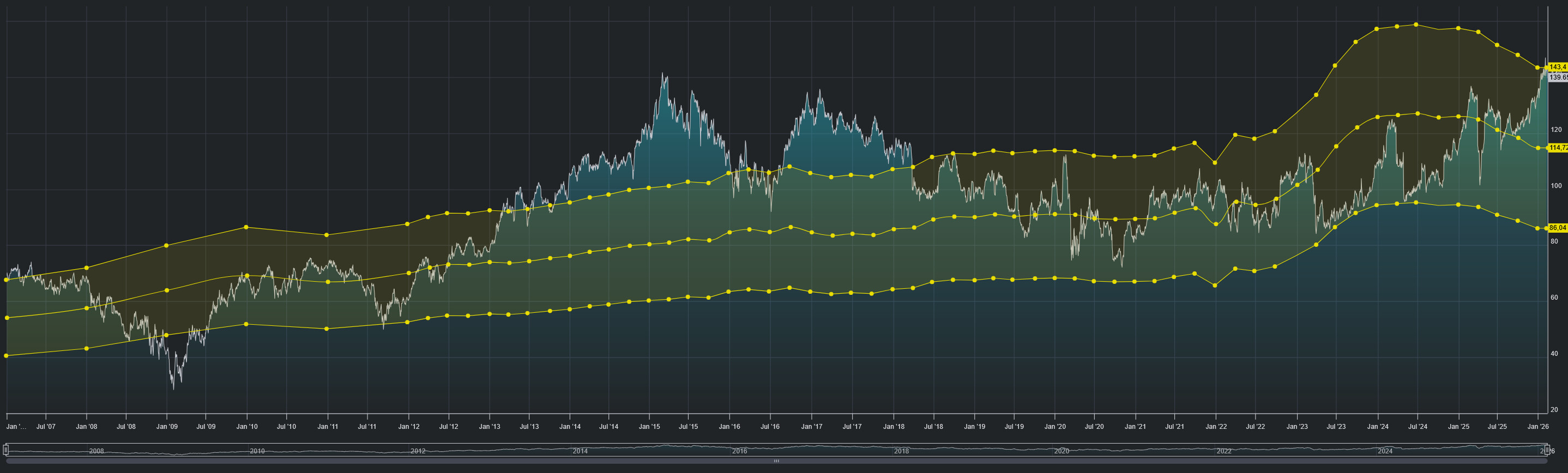

Bank brukar handlas som ett hard-asset bolag. Aktiekursen följer bolagets avkastning på eget kapital. Se grafen ovan, där röd är RoE och blåa är kursgrafen. Gröna pilarna visar hur riktning i aktien tenderar att följa RoE. Notera att detta bröts sedan starten 2025. Aktien bör ha följt med utvecklingen av bolagets lönsamhet - vilket den inte gjort. Tror marknaden på kraftigt ökande lönsamhet? Ifrån vart i sådana fall?

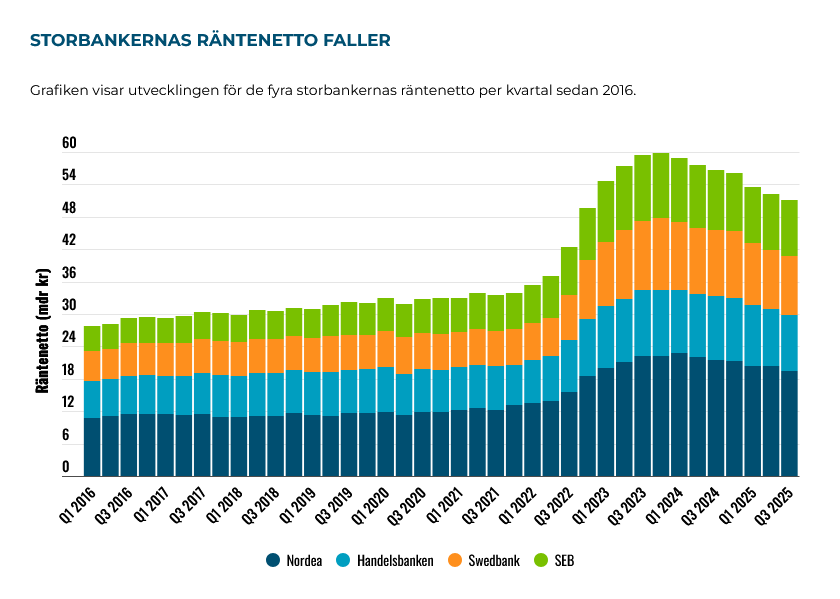

Storbankernas räntenetto har varit på väg ner sedan toppen Q4 2023:

Räntenettot är centralt för bankernas tillväxt - trots det går aktierna upp. Det kan vara att långräntorna smugit sig uppåt, vilket är bra för bank och stödjer idén om att en botten i räntenettot kan komma att närma sig.

Summa summarum: Jag tror inte man får högre totalavkastning i Handelsbanken än i att äga breda Stockholmsbörsen just nu. Man tar en högre risk, plus att man köper in sig till vad som ser ut att vara ett ganska dyrt pris. I Q1 2025 skrev jag positiv analys om att äga bank - men då såg de billiga ut. Nu är aktierna upp 40-60% sedan dess på kort tid, det ser inte lika billigt ut längre.

Lägg då till hotet från uppstickare i form av mer digitala banker. Jag tror inte de kommer ersätta storbankerna, MEN de kan äta på marginalen. Skulle jag analysera bolaget skulle jag sätta “Neutral” just nu ![]() Riktkurs isch 98 - 147 SEK för Handelsbanken.

Riktkurs isch 98 - 147 SEK för Handelsbanken.

OBS: Ovanstående analys är mina personliga åsikter och ska inte tolkas som rådgivning etc etc.

8 gillningar

Exakt. Tittar du desssutom på dina siffror ser du att amerikanen och svensken får lika många USD (eller SEK) varje aktie enskilt. Så du kan göra samma räkneexempel med bara en av aktierna och få samma slutsats.

Så enda anledningen till varför de får olika procentuell avkastning är vilket land de bor, inte p.g.a. vilken valuta aktien handlas i. Det är den så kallade “konsumtionsvalutarisken”. Det enda du kan göra för att förändra den är att flytta till annat land, du kan inte förändra den genom att välja andra aktier.

4 gillningar

Handelsbanken är kända för att bygga skitdåliga digitala tjänster, skitdåliga API:er, och stå på barrikaderna för att ha kvar en massa dyra bankkontor över hela Sverige (med dyr personal) som ingen besöker. Jag har en bekant som jobbar där och det enda hen gör är att hantera internpolitik.

Innovationen är noll. Jag hade inte tagit i Handelsbanken ens med tång. Global indexfond, ftw.

3 gillningar

Såg att ”Handelsbankens aktie har handlats på Stockholmsbörsen sedan 1871. Det gör aktien till den äldsta av de idag noterade aktierna på Stockholmsbörsen.”

1 gillning