Nånting ska väl fondförvaltaren göra för att motivera fondens avgift och förvaltarens lön när man har som jobb att vakta en fond som skulle kunna skötas av en excel-formel.

Jag tror på dina slutsatser. Alltså att det har marginell praktisk betydelse som småsparare. Men argumenten för ESG är väl inte praktiska? De är moraliska, symboliska och politiska. Så motargument är OT.

En sak jag inte ser så mycket av vid diskussioner kring ESG är att separera E, S och G.

G (Governance) kan jag inte se som särskilt kontroversiellt, och är ju något man faktiskt borde vilja att ens fonder sorterade efter. Det handlar om saker som hur företagen styrs, redovisningsstandarder, korruption osv. Man vill ju som aktieägare kunna ha insyn i bolagen, kunna bevaka sina rättigheter med allt vad det innebär. Är väl ingen som vill sitta med nästa Enron, Allra, eller något Bernie Madoff-liknande. RT-forumen är överlag väldigt anti ESG, men tror inte det är G som folk har något större problem med. Ansvarsfulla huvudägare, bra styrelse mm är bra saker.

E (Environmental) är för vissa mer kontroversiellt, och kan ju vara ganska exkluderande. Finns ju det logiska och rimliga argumentet att ju fler bolag som sorteras bort, desto sämre riskjusterad avkastning, och att man ökan risken att missa någon av kursraketerna. Men det finns också en ganska vanlig tilltro till att de bolagen som sorteras bort av E kommer gå bättre än marknaden. Det köper jag däremot inte. Vissa stretar emot, men konsensus kring global uppvärmning är ju att den är på riktigt. Och regeringar och företag agerar ju utefter det, och den gröna omställningen har pågått länge, och kommer fortsätta. Oavsett vad man tycker om det, så är ju det verkligheten. Rent logiskt tänker jag att jag hellre skulle vilja äga bolag som redan genomgått de förändringar som krävs för att minska på t.ex. utsläpp, redan tagit en stor del av de kostnaderna och är bättre positionerade för att hantera strängare klimatlagstiftning i framtiden. En helt effektiv marknad skulle ju redan prisa in sådant, så sannolikt innebär ingen avvikelse åt endera hållet någon större skillnad i utfall, men även om det inte är bättre ser jag inget bra argument för att det skulle vara sämre att exkludera de värsta miljöbovarna.

S (Social) är nog där skon egentligen klämmer för många av ESG-motståndarna. Just för att det är mer mjuka värden, där många skulle se det som ideologiskt och politiskt motiverat eller “woke”. Att vissa av dessa kriterier är godtyckliga, att de inte går att motivera utifrån värde. Det kan man ju säga är sant för vissa av dem, att till exempel exkludera försvarsindustri eller porr är ju ett moraliskt ställningstagande, vare sig man håller med om att göra så eller inte. Men det finns andra aspekter av det också, såsom arbetsvillkor för de anställda, hur mänskliga rättigheter efterlevs osv. Där finns det de som har ett mer Gordon Gekko-likt perspektiv och snarare ser sådana saker som negativt, att man missar någon “edge” genom att ta hänsyn till sånt när man leder ett företag. Jag tror mer att det är ett kortsiktigt tänkande, att man i längden minskar risken för t.e.x juridiska eller PR-bakslag genom att iaf inte helt strunta i sociala åtaganden.

tl;dr: E, S och G är olika saker, och jag tror det är nyttigt att separera dem för att bättre förstå argumenten för och emot. Och det vore önskvärt om det var ännu tydligare, lättillgängligt och logiskt att se varför fondbolag och indexskapare gör vad de gör.

2 gillningar

Jag tycker ditt inlägg är mycket bra! Klokt att se till helheten. Men jag tror tråden är tänkt att handla om något så torrt som portföljteori. Det blir nog snabbt en lång och brusig tråd när någon börjar berätta vad de personligen tycker om E, S och ev G.

2 gillningar

Nä, tar fortfarande ut varandra. Om matten funkade som du menar så skulle ju inte representativt urval fungera som indexmetod, men det är ganska vanligt. Alltså många indexfonder med fysisk replikering äger inte alla aktier i sitt index, eftersom det är dyrt. Istället väljer man ut ett representativt urval som ska följa indexet utan att behöva äga allt. Med stora index med många företag så är det rätt vanligt. Nackdelen är att man följer indexet lite sämre (tracking error på utrikiska), men fördelen är att konstnaderna hålls nere. Om det var som du säger att förlusten i att missa raketer är större än vinsten med att missa grävmaskiner så skulle sådana fonder få en lägre utveckling över tid, vilket inte är fallet.

Jag vet inte hur det är med till exempel forumsfavoriten DNB Global. Frågade Mistral och fick svaret att fonden sannolikt inte äger alla företagen i sitt index, eftersom den presenteras som ”indexnært” och indexet består av såpass många bolag. Enligt Mistral så är det ”ovanligt att globala indexfonder med fysisk replikering äger alla aktier i index”. Men jag vet inte hur väl det stämmer.

Intressant nog så sökte jag lite på detta nu, och fann en studie som säger att representativt urval ger sämre avkastning än full replikering, vilket verkar ge stöd till din teori. Dock visar det sig att denna effekt försvinner vid indexstorlekar på 1 000 företag och över, så på den storlek som AG och DNB och andra breda indexfonder agerar så verkar det som att representativt urval och full replikering är likvärdiga. Om effekten du talar om är det som ligger bakom att selektivt urval underpresterar så ser jag ingen anledning till att den skulle bero på storleken av indexet.

We show that sampling funds have higher turnover than replicating funds. This suggests that the active component of sampling, or the selection of stocks using variables other than index weights, more than offsets any reduction in trading arising from holding fewer positions. We also find that sampling funds have higher expense ratios and management fees, consistent with the costs of active selection more than outweighing the benefits of holding fewer positions, and with fund managers seeking compensation from investors for their efforts to actively invest. However, our examination of fund returns suggests these higher expenses and fees are not warranted because the sampling fund managers do not appear to be skilled at active investing. In particular, sampling funds’ returns are lower than replicating funds.

Several additional analyses support and extend our main results. First, our results hold in subsamples of S&P 500 indexers and other market-cap-based indexers, which helps rule out concerns that our findings are driven by one or a few peculiar indices, by “style” or “sector” funds, or by unobservable cross-index differences. Second, we find that our results are strongest among funds following indices with fewer constituent stocks, and that they entirely disappear for samplers following indices with 1,000 or more stocks. This suggests sampling is not harmful only when it can drastically reduce the number of stocks held in the portfolio. Third, we find that investors’ funds increasingly flow to samplers relative to replicators over our sample period, which is puzzling given our cost and return results.

Oavsett verkar det ju inte påverka ESG-fonder, eftersom metaanalysen ovan på 150+ studier inte kunde påvisa några skillnader i avkastning.

TILLÄGG: Jag vet såklart att ESG inte är ett representativt urval; det är ju hela poängen. Men frågan just här är huruvida man rent matematiskt får sämre resultat av att missa vinnare än man tjänar på att missa förlorare. Att urvalet lutar åt ett visst håll är en separat fråga som jag tagit upp ovan.

Studien i sig har inte fel, men det är en viktig skillnad på metoderna: Representativt urval (sampling) optimerar för att efterlikna indexet. Så man lyfter in motvikter för att vara representativ. Kan man inte köpa bolag A, så köper man mer i ett bolag B som korrelerar starkt med A. Man försöker alltså fånga “Nvidia-effekten” genom aktiva motvikter, även om man inte äger exakt alla aktier.

ESG-exkludering funkar lite tvärtom: Där exkluderar man bolag/branscher utan att finansiellt “hedga” upp det med ersättare som beter sig likadant. Tar man bort olja så tar man bort olja - man köper inte en annan fossil råvara för att kompensera.

Studien du länkar till visar att sampling fungerar för att den metoden jobbar hårt för att minimera tracking error. ESG-filtret har inte det syftet, utan skapar gladeligen avvikelser. Därmed haltar jämförelsen.

Observera att jag inte argumenterar för att man ska undvika ESG, utan jag vänder mig bara mot hur portföljteorin och riskbegreppet användes i trådstarten. Förhoppningsvis har jag lyckats förklara detta.

1 gillning

Det hela med att ESG inte har samma vikter som indexet är jag med på. Men det är en annan fråga än den jag uppfattade att du tog upp. Min bild av ditt argument är (och korrigera mig om jag har missuppfattat här):

- När man inte investerar i hela indexet så missar man potentiellt framtida kursraketer. Detta är speciellt allvarligt eftersom en mindre del av företagen står för en stor del av vinsterna.

- Man missar också en hel del dåliga företag. Faktum är att man antagligen missar fler dåliga företag än bra, eftersom de enligt ovan är mycket fler.

- Men eftersom de bra företagen är så mycket bättre än de dåliga är dåliga (eftersom det finns en gräns på nedsidan men ingen på uppsidan) så kommer man att få en sämre avkastning trots att man missar fler dåliga än bra.

Min uppfattning är att ovanstående var ditt argument, och jag ser inget i detta som inte skulle gälla i ett selektivt urval. Även i ett sådant urval så missar man ju fler dåliga än bra, men eftersom de bra är så mycket bättre så borde man ju fortfarande få en sämre avkastning?

Och jag kan inte se hur man kan fånga Nvidia genom att investera i AMD istället.

Som sagt, jag håller med om att ESG-urval inte är representativt, men jag ser inte hur det är relevant för hur jag uppfattar ditt argument. Det är en annan fråga (som jag tagit upp ovan).

Om jag frågar såhär: Säg att man tog ett slumpmässigt urval av indexets alla företag. Skulle du förvänta dig en lägre avkastning än indexet, eller skulle du förvänta dig samma? Jag skulle förvänta mig samma avkastning som indexet (men en högre risk, beroende på hur stort urvalet är). Jag skulle alltså inte förvänta mig att man skulle få exakt samma resultat som indexet, men den förväntade avkastningen för ett slumpmässigt urval bör vara samma som den förväntade avkastningen på indexet. Återigen, om så inte vore fallet så skulle man kunna slå indexet genom att göra ett slumpmässigt urval och sedan investera i alla de andra aktierna.

Jag antar att fonderna helt enkelt inte vågar exkludera snabbväxande bolag som blir tillräckligt stora. Det skulle inte se bra ut i graferna.

I ett representativt urval börjar man ju med att köpa de största innehaven. För att vara just representativ. Man försöker äga alla potentiella kursraketer. I en ESG-fond kan man potentiellt missa kursraketer, eftersom man exkluderar baserat på andra kriterier än finansiella.

Vet inte hur jag ska förklara enklare ![]() Läs ovan ett par gånger! Det är olika metoder helt enkelt, din fina sammanfattning av mitt resonemang är rätt ute men metoderna exkluderar/viktar bolag på olika sätt.

Läs ovan ett par gånger! Det är olika metoder helt enkelt, din fina sammanfattning av mitt resonemang är rätt ute men metoderna exkluderar/viktar bolag på olika sätt.

Jag tänker mig att om en förvaltare med representativt urval skulle vilja skippa Nvidia för att man är red team eller något, så överviktar man bara AMD (och kanske fler) istället. Om nu analysen är att dessa två faktiskt påverkas av samma faktorer (halvledare, AI-hype, räntor etc).

Så man fångar börsrörelsen av Nvidia genom att AMD går upp samtidigt. Men notera att stora aktier hade man säkert inkluderat från början för att vara representativ.

Medan ESG hade i jämförelse bara exkluderat Nvidia och varit klar där. Lagt överskottet över brädet.

Samma avkastning i snitt, men till en högre risk. Risken för att pricka fel ökar.

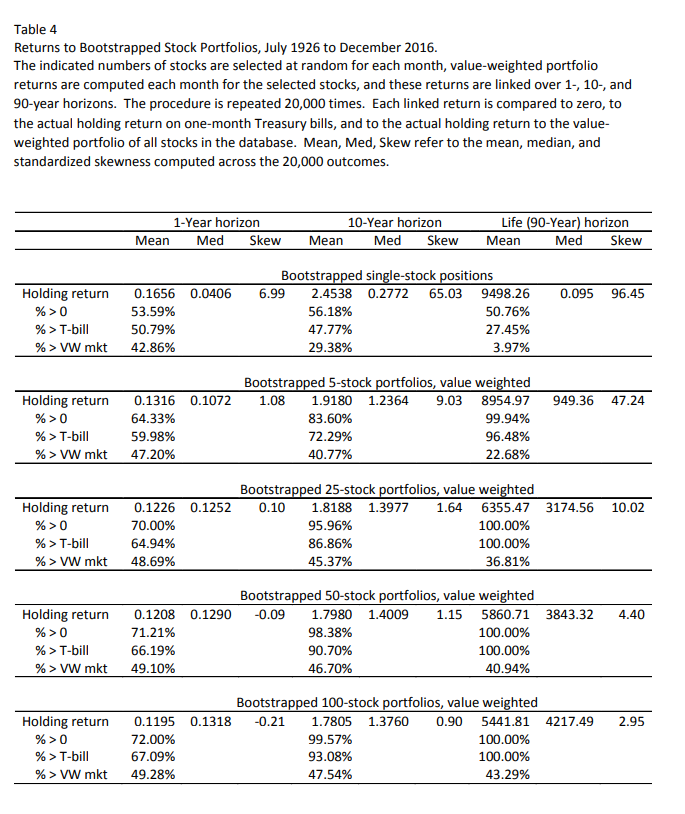

I studien jag nämnde tidigare (Do stocks outperform treasury bills?) så körde de simuleringar med olika antal aktier i en portfölj.

Det man ser är att median går kraftigt ned med få antal aktier, men intressant nog så går samtidigt snittet upp med färre aktier:

2 gillningar

Jag upplever att du flyttar på målstolparna nu. Ditt tidigare argument handlade inte om att ESGs urval är snett. Du sade:

och

Det här är det jag menar är irrelevant. Det är det jag har argumenterat emot. Att ESG har ett snedvridet urval är en helt annan risk. Det har jag argumenterat emot separat. Eller ja, jag håller med om att urvalet är snett, vilket ökar avvikelsen från index. Men det betyder inte att den förväntade riskjusterade avkastningen ökar i nämnvärd grad. Mitt argument här är ju att den ökningen i riskjusterad avkastning som sker med en måttlig ESG-tilt är obefintlig.

Jag tror inte heller på förklaringen att ett representativt urval kan förutse vilka aktier som kan bli kursraketer och se till att investera i dem. Hade de kunnat det så hade de ju kört en smal aktiv fond istället.

Det här är väldigt intressant. Jag har lite svårt att få kläm på det. Skillnad mellan median och genomsnitt är ju ett mått på varians och därmed risk, så det är ju rimligt att det ska bli så.

Sedan handlar detta ju om extremt mycket mindre portföljer än vi talar om här (1 000 till 1 500 aktier), och effekten är redan extremt liten när man går från 25 till 50 aktier, så på nivåerna vi talar om i ESG-filtreringssammanhang är nog effekten i praktiken noll. Det här är ju den effekt jag talar om som ”individuell bolagsrisk”.

Och jag upplever att det är lite för mycket ryggradsreaktion just nu på det jag skriver, istället för att läsa två gånger och försöka hitta nya insikter. Men jag gör ett till försök! Hoppas på att nå fram.

Och brasklapp: Jag har inte har en åsikt om huruvida det här har någon reell relevans för gemene man, i kronor och ören - jag är bara soffteoretiker i frågan ![]()

Mitt argument är fortfarande att asymmetrin (obegränsad uppsida vs begränsad nedsida) straffar den som smalnar av sitt urval på fel sätt:

- Index har automatiskt alla vinnarna i kartongen.

- Representativt urval smalnar av på ett sätt som behåller vinnarna (genom att behålla alla stora bolag).

- ESG smalnar av på ett sätt som riskerar att kasta ut vinnarna.

En fond som investerar enligt representativt urval, köper i princip alla stora bolag. Efter det (i svansen, där det snarare är många små bolag) så utesluter man desto mer. Jämför med ESG som teoretiskt kan utesluta hur stora enskilda innehav som helst, baserat på (icke-finansiella) faktorer.

Eftersom en indexfond viktar efter storlek, så äger den automatiskt vinnarna - eftersom de blev stora.

Låt säga att jag startar en fond som följer index men kategoriskt utesluter alla bolag som börjar på bokstaven B. Hade du köpt in dig och upplevt att risken inte var större än en identisk som inte uteslöt B-bolag? Detta är min poäng, att den här “Hata B”-fonden kommer att ha ökad risk. Och det beror inte på att jag har en spåkula som har förhandsinfo om bolag på B.

Jag vill förtydliga att jag tycker att du har varit rak och trevlig genom hela diskussionen, vilket jag uppskattar. Min kritik är bara mot argumenten, som jag upplever som att de skiftat, men du är ett praktexempel på god ton i ett diskussionsforum, så hatten av för det!

Jag hade gissat att den här fonden hade haft en lite ökad risk, eftersom den har färre antal bolag, men att den riskökningen är relativt liten. Det här är ju samma sak som med det slumpmässiga urvalet. Sedan beror det ju på hur stort index är. Pratar vi om att utesluta alla B-bolag ur OMXS30 så har det en reell och märkbar effekt, eftersom det är ett såpass litet index, precis som studien som @Marknadstajmarn citerade ovan visar. Pratar vi om ett index på tusen företag så skulle jag säga att effekten är minimal, och om betafobikerfonden är billigare så skulle jag absolut överväga att investera i den.

Det jag inte riktigt kopplar i ditt argument är att du talar om att eftersom uppsidan är oändlig medan nedsidan är begränsad så ökar risken. Risken ökar ju oavsett genom att man håller färre aktier, i och med den individuella bolagsrisken, vilket ju är vad Marknadstajmarns tabell visar. Men det har ju inget att göra med assymetri i upp- eller nedsida. Om det är den assymetrin som är viktig, borde det inte påverka den förväntade absolutavkastningen? Din poäng är ju att det är värre att exkludera potentiella raketer än det är fördelaktigt att exkludera potentiella grävmaskiner. Risk är ju symmetrisk; det är variansen runt snittvärdet. Om assymetrin du påpekar är en avgörande faktor, borde det inte påverka snittvärdet?

1 gillning

Tack detsamma! ![]()

Bra fråga, jag ser det som att: Gör man en miljon slumpmässiga portföljer blir snittet samma som index. Inga konstigheter där, alltså för snittet.

Men, börsen har några stora vinnare som drar upp det här snittet. Med andra ord: Medianen är lägre än snittet.

Det resulterar i att om 1 000 personer plockar ihop varsin “smal” portfölj, så kommer kanske 600 underprestera index. Även om snittet av allas blir index, så har fler fått sämre än en bättre avkastning jämfört med snittet.

Man byter alltså ut en säker plats på snittlinjen, mot en lott där sannolikheten är högre för att man hamnar under snittet. Det är själva riskökningen.

2 gillningar

Det här resonemanget kan jag följa och hålla med om! Dock tror jag att effekten du talar om här är samma som jag talat om som ”individuell bolagsrisk”. Alltså vanlig jäkla diversifiering. Och den effekten är försvinnande liten när vi är uppe i antal bolag som ligger på tusentalet. Så att exkludera ett gäng företag och gå från 1 500 till 1 000 eller så tror jag inte har en märkbar effekt på resultatet, för den diversifierande effekten är redan såpass stark att medianen och genomsnittet ligger väldigt nära varandra redan vid 1 000 innehav. Att gå ned till 50 eller 25 företag, där börjar den här effekten synas tydligt. Återigen, som tabellen som @Marknadstajmarn visade.*

Oavsett borde det här vara en sak som går rätt enkelt att testa experimentellt om man har tillgång till en databas med siffror för en stor mängd aktier över en rimligt lång period.

*Dock kan man fundera på om ett topptungt index i praktiken beter sig som om det har mycket färre innehav, och att man får en mycket större effekt av att missa någon av storbolagen, som ju kan dra iväg och påverka väldigt mycket. Jag tror dock att detta kompenseras av att alla andra företag får en större vikt, vilket gör att om något av dem drar iväg så påverkar det den smalare portföljen i större grad. Alltså det här ”effekterna tar ut varandra” som jag talade om ovan. Om inte annat så vet vi ju att småbolagsfonder tenderar att prestera utmärkt, trots att de saknar alla dessa storbolag.

Exakt! Nu är vi på samma bana. Hade ESG också haft någon form av finansiellt villkor kring vikt i indexet så hade risken decimerats betydligt. Men när alla bolag är potentiella måltavlor så kan effekten bli betydande.

Jag förstår vad du menar, men detta stämmer bara om de företag du viktar upp faktiskt korrelerar med de som togs bort. Annars minskar diversifieringen.

ESG tar bort till exempel olja - men utan att öka upp i något annat som starkt korrelerar med olja. Vilket ökar risken för att gå miste om rörelser kopplat till olja.

Att man äger mer av “resten av indexet” (ex. bank/finans) hjälper inte, om det är just oljesektorn som är raketen för året.

Ens diversifiering har minskat, kom vi fram till ovan (man har inte längre exponering mot rörelser kopplat till olja till exempel). Men, det är inte minskad diversifiering som i att “fonden har 900 istället för 1 100 innehav” (för det brukar betyda representativt urval). Utan i det här fallet har man minskat diversifieringen systematiskt.

Risken är alltså inte att “fonden har för få innehav”, utan att den har en systematisk blind fläck.

Därför kan ju teoretiskt ESG gå miste år efter år, om låt säga att flera oljeraketer växer sig in i topp 10 - då är effekten plötsligt väldigt betydande. Att man äger lite mer av 1 000 st bolag i andra sektorer hjälper inte i det fallet.

Jag har ingen åsikt om huruvida det är osannolikt, bara konstaterar att den här typen av systematisk exklusion ökar risken.

4 gillningar

Men nu pratar du om en ESG-fond. Nu har du bytt samtalsämne. Min kommentar som du citerade handlade om en slumpvis filtrerad fond, som var det jag frågade om, du svarade på, och jag fortsatte på. Du hoppar runt, vilket gör det svårt att nagla fast de olika effekterna. Det är det jag menar med att flytta målstolparna. För att kunna bena ut det här så behöver vi kunna separera de olika effekterna.

Så: En portfölj som slumpvis filtrerar bort en massa aktier, som vi talade om här, har vi kommit fram till kommer att ha samma förväntade genomsnittliga avkastning som indexet, men högre risk. Det uppfattar jag som att vi är överens om.

Mitt påstående är att den högre risken vi talar om här är den individuella bolagsrisken, och den har en väldigt liten skillnad mellan 1 500 företag jämfört med 1 000 företag.

Jag har uppfattat det som att du säger att nej, risken ökar väsentligt, eftersom avkastningspotentialen i företagen är assymetrisk (högre uppsida än nedsida) och koncentrerad i få företag. Har jag uppfattat dig rätt? Obs: Slumpmässigt filtrerad portfölj. Glöm dent här med ESG en stund. Det är en separat fråga. Vi behöver kunna tala om en effekt i taget.

Jag kanske ville knyta ihop säcken för tidigt och cirklade tillbaka till trådens titel innan vi var i mål. Men vi kan hålla oss till den slumpmässiga portföljen!

Ja! Ordvalet “väsentligt” kan man såklart diskutera/simulera, men mekanismen är helt rätt uppfattad.

Det finns minst två aspekter av riskens ökning:

- Hur mycket portföljens värde riskerar att svänga upp och ner (utfallets… volatilitet? ev fel begrepp)

- Hur stor risken är för att den avkastning man får i slutändan, ligger under snittet (dvs under index)

Jag håller med om att påverkan på nr 1 inte är väsentlig, om man tar bort 500 slumpmässiga bolag ur 1500.

Nummer 2, där är effekten tydlig, åtminstone teoretiskt. Eftersom avkastningen är koncentrerad till så pass få bolag och uppsidan är i princip obegränsad, så kommer ett mindre urval (även slumpmässigt) innebära att medianutfallet för portföljen sjunker jämfört med snittet.

Risken ökar alltså för att man hamnar närmare medianen (som är lägre) istället för snittet (som dras upp av raketerna).

Jag har själv varit inne på samma tankar. Knäckfrågan för mig är följande frågeställning:

- Har ESG företag som filtreras bort en gemensam faktor som inte täcks upp av övriga portföljen?

Om man till exempel skulle filtrera en hel branch (till exempel råvaror) istället för slumpvis utvalda företag, skulle risken öka på ett “significant” sätt? ESG filtreringen är för mig inte slumpmässig, den är systematisk.

Nu har jag inte grävt ner mig tillräckligt för att förstå exakt hur mycket ESG företag har gemensamt. Men om vi tar ett påhittat exempel:

- Min påhittade globalfond fond består av 25% finans, 25% teknik , 25% fastigheter och 25% råvaror utan ESG filtrering.

- Nu kommer ESG filtreringen och sorterar bort en ovanligt hög mängd råvaruföretag så att fördelningen istället blir: 30% finans, 30% teknik, 30% fastigheter och 10% råvaror.

I ovanstående exempel tror jag ESG-filtreringen skulle ha en negativ påverkan. Hur väl mitt exempel stämmer överens med verkligheten kan jag däremot inte svara på.