Det generaliseras mycket om ESG här, men man bör beakta att fonder skiljer sig åt avsevärt. LF Global ser till exempel ut att ha runt 65% överlapp med SPYI (som ligger nära global marknadsvikt), medan Avanza Global är kring 54%. 54% motsvarar en marknadsviktad portfölj med världens 164 största aktier, medan 65% motsvarar en med topp 294.

Cirka 57% får man med en S&P 500-fond, och en billig sådan kostar bara 0,03%/år, så bredd/krona ser inte ut att maximeras med ESG.

2 gillningar

Att introducera detta bias är ett bet på att vissa sektorer kommer gå bättre jämfört med marknaden i stort (din ofiltrerade portfölj). Och det kan ju ge högre avkastning - eller lägre - beroende på vad som händer.

Men precis som du är inne på får portfölj nr 2 i ditt exempel en högre korrelation mellan innehaven (aka sämre riskspridning) än portfölj nr 1. Man kan säga att du har introducerat en ny risk, en “sektorrisk”. Det gör portfölj nr 2 mer sårbar för vissa händelser - i det här fallet att råvaror går bra - medan portfölj nr 1 har fler dämpande motvikter (diversifiering) kvar i portföljen.

Så din slutsats stämmer. Du har ökat risktagandet, men enda sättet det lönar sig är om din gissning råkar stämma. Du har bytt bort lite av säkerheten (diversifieringen) mot lite spekulation.

Enligt forskningen/ekonomisk teori så bör man väl förvänta sig lägre avkastning för ESG och högre avkastning icke-ESG.

Argumentet kan väl sammanfattas ungefär såhär:

Se denna video mellan 1:50 och 8:00 för detaljerna för varför ESG bör ha lägre förväntad avkastning.

Nu har jag hittat en väldigt intressant studie som rör frågorna jag och @dro har diskuterat, både gällande antal aktier som krävs för diversifiering, koncentrationen av avkastning i ett fåtal aktier, och ESG. Och dessutom gjord på globala aktier och inte jänkarcentrisk. Spännande!

FOMO in equity markets? Concentration risk in (sustainable) investing

Författarna har alltså tagit globala aktier under perioden 1985-2023 och konstruerat ett antal portföljer, både slumpmässigt valda och ESG-viktade, av en varierande storlek. Sedan har de undersökt dessa portföljers avkastning och volatilitet. I och med att de har tittat på 1 000 portföljer av varje storlek (till exempel 1 000 portföljer med 750 innehav) så kan de titta på hur ofta dessa portföljer över- eller underpresterar.

Några grafer från studien:

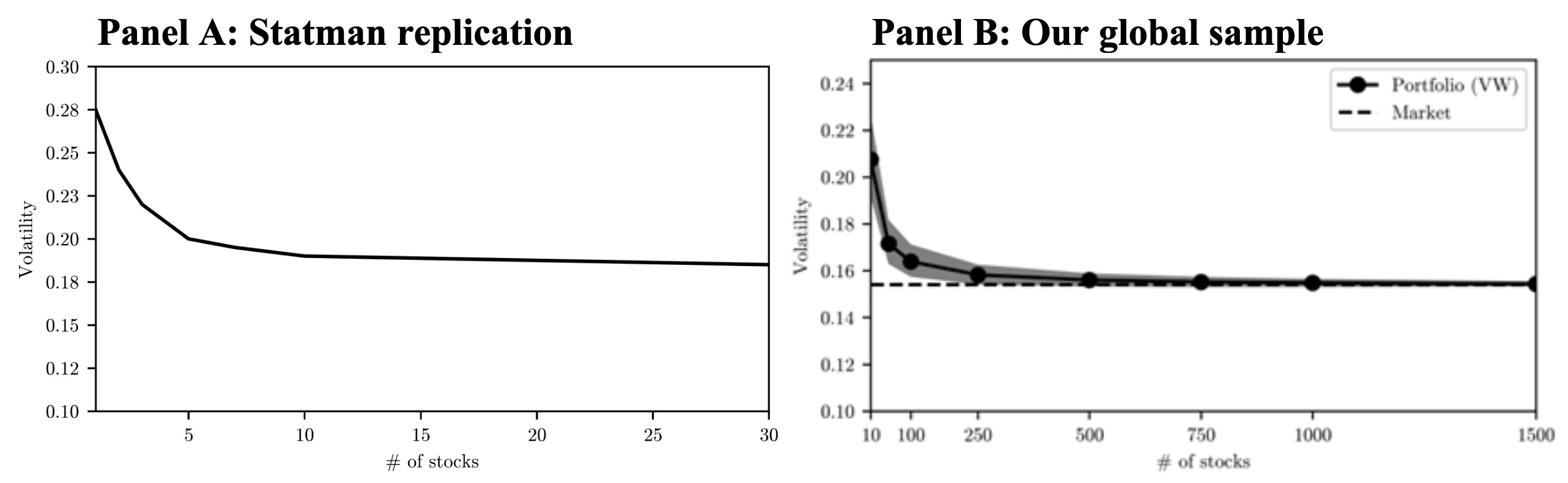

Den här grafen försöker replikera en klassisk studie från 1987 som hävdade att 30-40 aktier är tillräckligt för att ge i princip alla diversifieringsfördelar man kan få. Men den studien kollade på amerikanska aktier, och den nya kollar på globala aktier, och menar att det krävs betydligt fler aktier. Författarna själva säger att minst 750 aktier krävs för att få alla diversifieringsfördelarna om vi tittat på den globala marknaden.

Det är dock värt att påpeka att här plockar de 750 slumpmässigt valda aktier, utan att ta hänsyn till storlek. En faktiskt globalfond gör ju inte så, utan kommer alltid att plocka med de största aktierna. Om vi ignorerar ESG-filtrering för ett ögonblick (vi kommer till det) så finns det alltså inget som säger att en global indexfond måste komma upp i 750 aktier för att få full diversifiering; den lär komma betydligt tidigare än så.

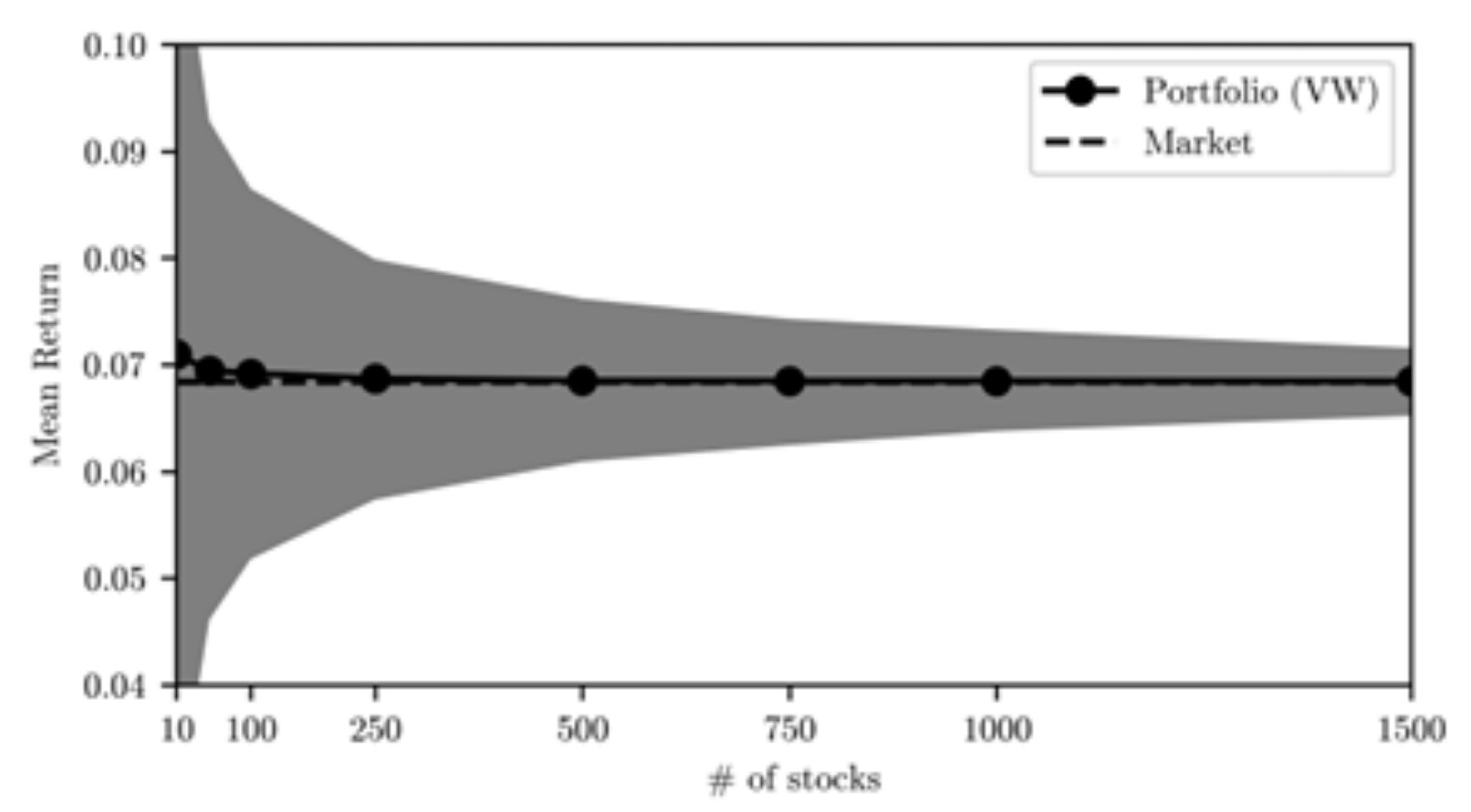

Här har vi vad författarna kallar för ”FOMO-risk”. Grafen ska tolkas så här: Den raka streckade linjen är indexets avkastning, som ligger lite under 7 % (eventuellt är det riskpremien, egentligen, men skit samma). Den heldragna svarta linjen med pluppar är medianportföljens avkastning, baserat på antalet innehav (x-axeln). Intressant nog kan vi konstatera att medianportföljen vid små innehav har en högre avkastning än index. Min gissning är att det här mest återspeglar småbolagspremien. Eftersom vi slumpar företagen som inkluderas så kommer små portföljer ofta inkludera bara småbolag, och därmed gå lite bättre än index.

Det intressanta här är den grå arean, som är vad de kallar FOMO-risk. Den visar 95 % av utfallen, alltså 950 av de 1 000 portföljerna (exkluderar de 250 bästa och 250 sämsta). Det är alltså 2,5:e och 97,5:e percentilen på utfallet. Så vi kan se att ju färre aktier portföljen har, desto större skillnad är det mellan de portföljer som går bäst (och slår index) och de som går sämst (och underpresterar). Lutningen blir mindre och mindre, eftersom det gör mindre och mindre skillnad att lägga till fler aktier. Det är här som koncentrationen i få företag kommer in. Eftersom en stor del av avkastningen är koncentrerad i ett fåtal företag så finns det en risk att om man missar ett av dessa så kommer man att underprestera index. Det är den risken författarna kallar FOMO-risk.

Notera dock att den är symmetrisk. Du har lika stor chans att överprestera som att underprestera. Hur kan vi förklara det, om effekten kommer från att ett fåtal företag dominerar avkastningen? (Författarna säger att 2,1 % av alla aktier står för all avkastning.) Min förklaring är att det här med att ett fåtal företag står för all avkastning är bara för att aktiemarknaden är så topptung. Det är de stora företagens avkastning som spelar roll, så tar man ett fåtal stora och framgångsrika företag så kommer man att få hela avkastningen. Men skulle man exkludera de 100 största företagen så skulle man få samma effekt, att ett fåtal av de företag som finns kvar står för all avkastning, nu när vi räknat bort de största. Så en portfölj som filtrerat bort ett antal storföretag kommer att ha en högre vikt i andra företag, som också kan vara raketer, men som inte har en stor påverkan på index, eftersom de är för små, och därmed överprestera. Men det är min egen tolking.

Så av detta kan vi sluta oss till att en portfölj som slumpmässigt (vi är fortfarande inte framme vid ESG) filtrerar bort företag har en större potential till att över- eller underprestera index. Effekten är runt 1 % vid 1 000 innehav. Det här är alltså inte en större risk som i volatilitet, utan tracking error, en risk att du får ett resultat som är bättre eller sämre än index (FOMO-risk).

Okej, så nu vet vi vad som händer om vi filtrerar slumpmässigt. Effekten är att volatiliteten stiger om vi är under ungefär 750 innehav, och risken att få ett resultat som är över eller under index ligger på runt 1 % med 95 % konfidens för 1 000 aktier (alltså med 95 % sannolikhet kommer du att med 1 000 slumpmässigt valda aktier få en avkastning som ligger inom indexets ±0,5 % per år.)

Nu till ESG:

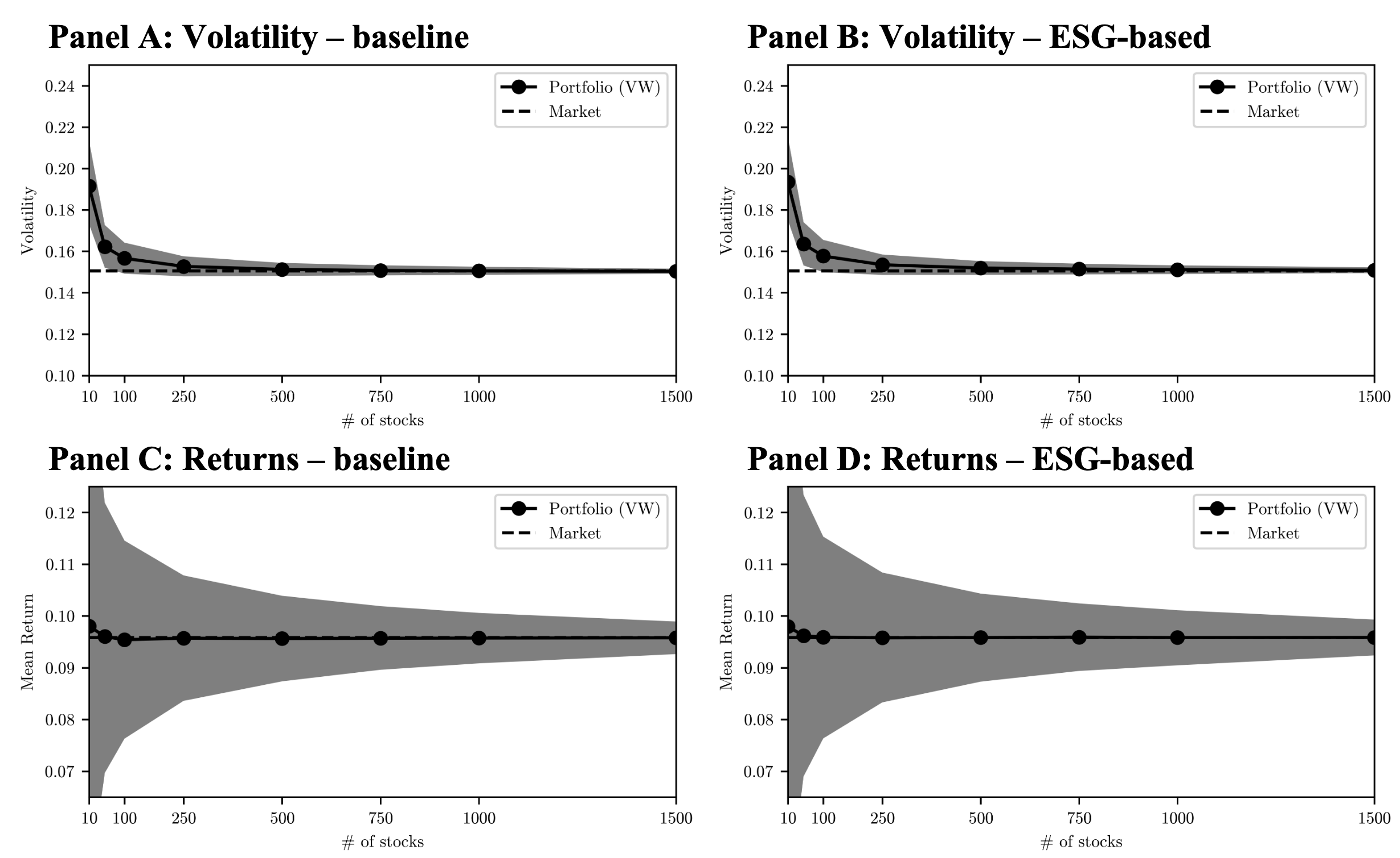

Här ser vi samma grafer, men med ESG-filtrering istället för slumpmässig filtrering. I det här fallet betyder det att sannolikheten för att en aktie inkluderas är en faktor av dess ESG-betyg. Notera att indexets avkastning och volatilitet är annorlunda här. Det är för att ESG-datan börjar 2003, så här är bara 2003-2023 med.

Vad kan vi se här? Författarnas egna kommentarer är att ESG inte verkar ha någon nämnvärd skillnad. Kisar man lite kan man dock se att FOMO-risken är något högre (det grå bandet är något bredare) för ESG-baserade portföljer. Men skillnaden är inte direkt enorm.

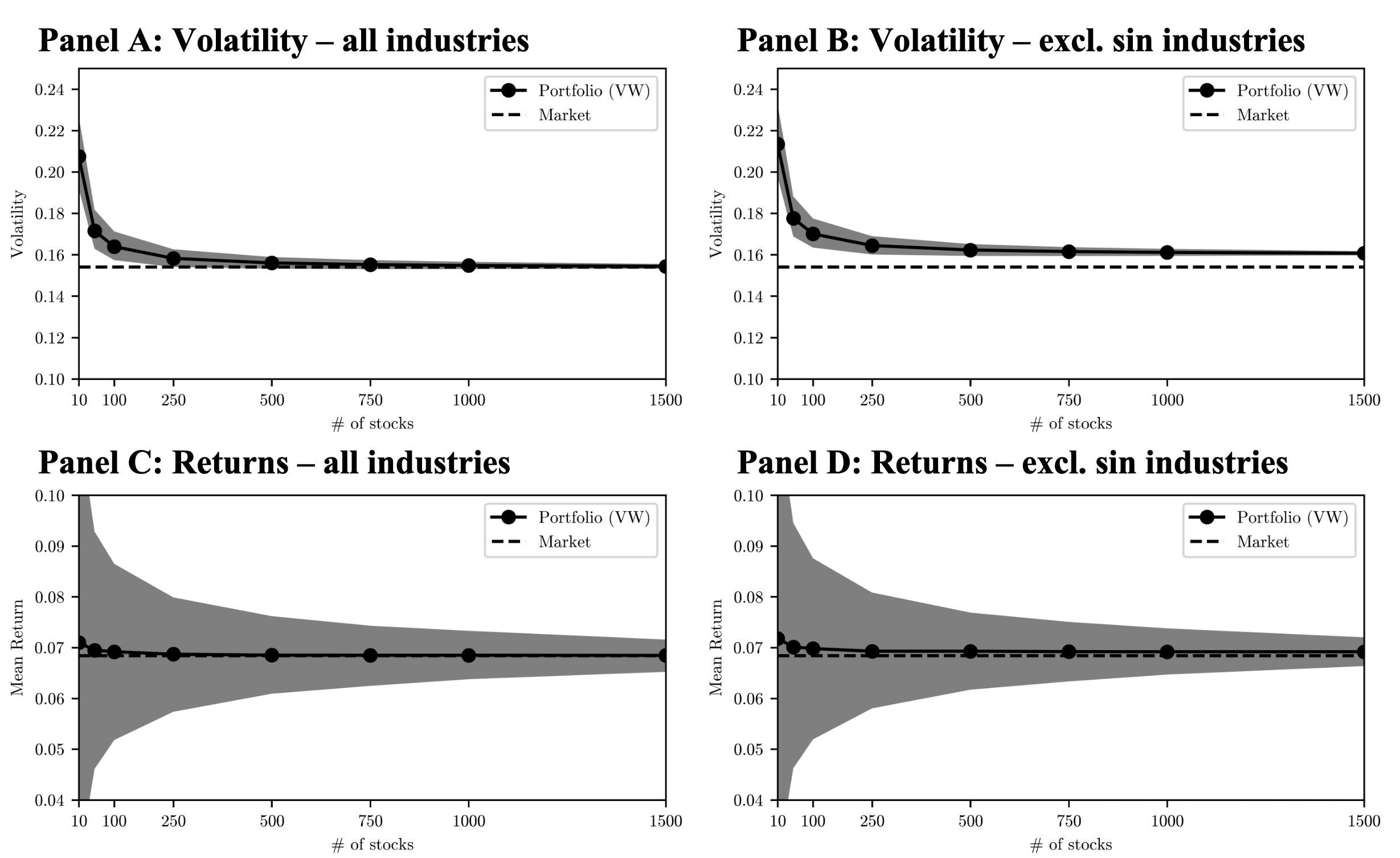

Men de gör en annan variant av en ESG-portfölj, där de istället rakt av kapar bort ”syndiga aktier” (smoke, beer, guns, coal, oil, utilities, transportation, mines, gold, soda, and meals). Dessa får helt enkelt en sannolikhet på noll att bli utvalda i de slumpade portföljerna. Här är resultaten:

En något bredare kon, så återigen marginellt högre FOMO-risk, men intressant nog har dessa portföljer en konsekvent högre volatilitet och högre avkastning. Resonemanget som Ben Felix för i videon som @Nullvarde och @Marknadstajmarn länkat till verkar alltså inte hålla empiriskt i den här datan. Istället har portföljer som exkluderat syndiga aktier fått en bättre avkastning än index. Dock till priset av högre volla, och Sharpe-värdet är sämre, så eventuellt inte värt det.

Kolla gärna igenom studien själva; jag tyckte att den var intressant att läsa och relevant för tråden. Dock bör man som sagt ha i åtanke att de slumpmässigt konstruerade portföljerna inte riktigt speglar faktiska ”smalare" indexfonder, eftersom riktiga indexfonder inte plockar slumpmässigt, utan generellt ”uppifrån och ned” i storlek. Men jämförelsen mellan slumpade och ESG-baserade portföljer kändes intressant, och visade ju också på det som @havsekorre påpekat, att det är skillnad på ESG och ESG, och hur man sköter filtreringen påverkar. Om jag förstått rätt när jag tittat på indexet som Avanza Global följer så jobbar det med exkludering, så eventuellt kan man förvänta sig en marginellt högre avkastning men med högre volla, och en pyttelite högre ”FOMO-risk” än en fond som DNB, som har 500 fler innehav.

Men frågan är om det där med lägre avkastning för syndiga aktier är statistiskt relevant eller bara brus, med tanke på att det är baserat på 20 års data. Det verkar inte finnas belägg för att man får lägre avkastning, dock.

4 gillningar

Det skulle ju kunna vara för kort tid för att kolla empiriskt.

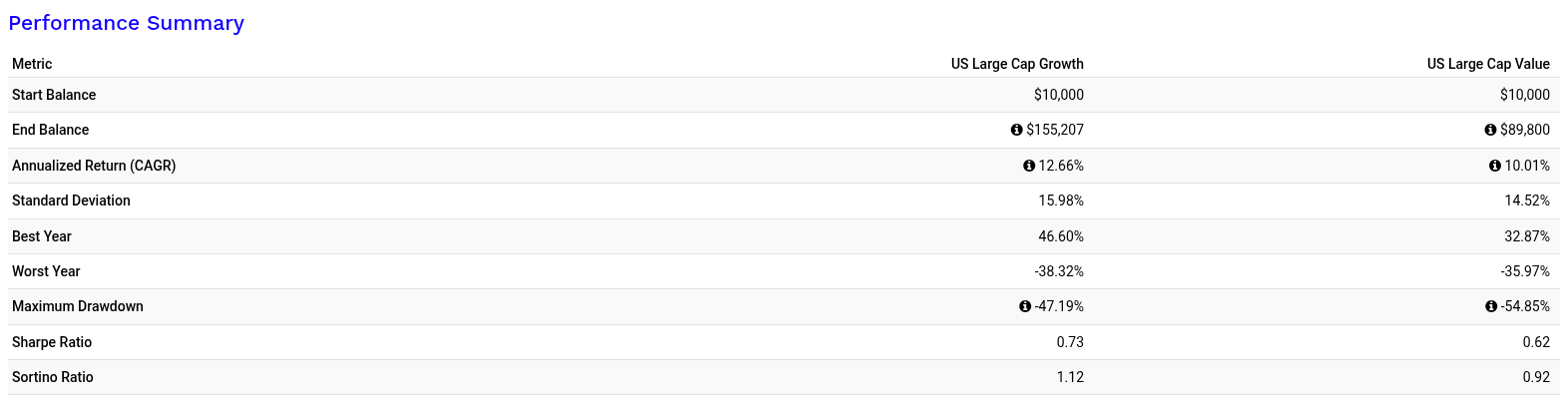

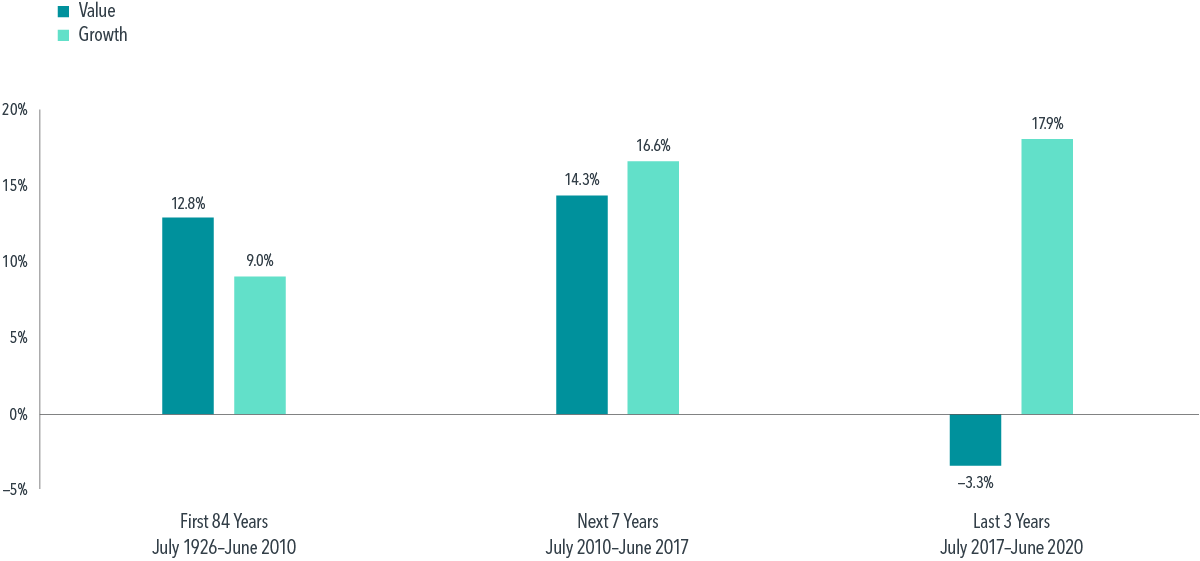

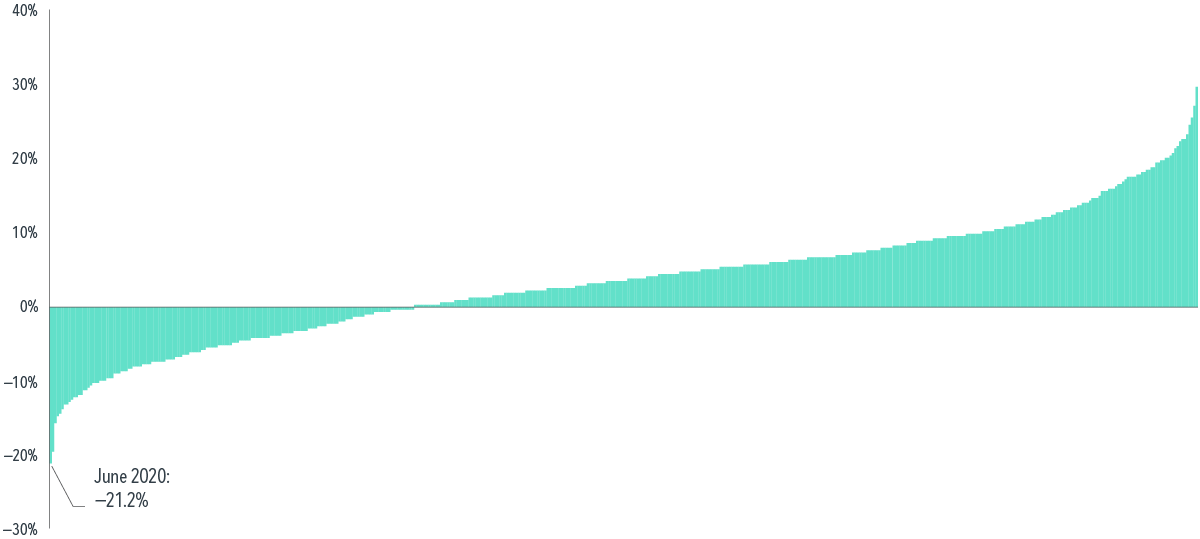

Jag vet inte hur faktorexponeringen ser ut för ESG vs icke-ESG, men sedan 2003 har t.ex stora tillväxtbolag fått betydligt högre avkastning än värdebolag, vilket ju inte alls är vad man skulle förvänta sig i teorin.

2003-2026:

Enligt en artikel från dimensional så har senaste decenniet varit en extremt avvikelse från förväntad avkastning för tillväxt vs värde. Typ den största avvikelsen någonsin.

Rolling 3-year annualized return differences for value versus growth, US market, June 1929–June 2020

Poängen är att det troligtvis är för kort tid för att kolla empiriskt, och teoretiskt så bör ESG fortfarande få sänkt förväntad avkastning och icke-ESG få höjd.

Precis som att det vore fel att dra slutsatsen att tillväxtbolag har högre förväntad avkastning än värdebolag bara för att tillväxtbolag presterat bättre senaste 20 åren. Teoretiskt har värdebolag fortfarande högre förväntad avkastning. 20 år är inte tillräckligt.

2 gillningar

Tack för studie och för sammanställning och resonemang! Riktigt intressant studie.

Tidsperioden i fråga är ju lite unik med tech-boom, nollränta osv. Jag är osäker på slutsatsen att ESG övergenererar, baserat på just den eran. Lite andra siffror för både olja, räntor och tech på 70-talet. Men ja det är klart, 2000+ är också mer likt världen vi lever i nu framåt.

Under perioden har ESG hur som helst inneburit ett aktivt bet (en viktning) på ett gäng tillväxtbolag. Frågan är om det är det ett vinnande bet 2024–2044? ![]()

Precis, att portföljerna hade högre avkastning kan bero på just denna tidsperioden, eller så är effekten nollsummespel över 200 år om exkluderingen görs på ett bra sätt. Men att de hade sämre Sharpe-kvot betyder att man inte fick tillräckligt betalt för den ökade risken, vilket är intressant. Och en purist skulle nog säga att det är det enda viktiga.

Jag är skeptisk till att förlita sig så mycket på historiska data när man bedömer risk. Innan Japankraschen skulle det väl ha sett ut som att det inte var någon fara att utesluta icke-japanska bolag, till exempel, och innan USA bryter samman ser S&P 500 måske ut som tillräcklig diversifiering, och fram till dess att tredje världskriget bryter ut ser det kanhända ofarligt ut att utesluta vapenbolag till förmån för bolag vars affärsidé är att sälja kinesiska prylar i USA. Fördelen med marknadsvikt är att man slipper tänka på de sakerna och i stället kan förlita sig på att marknaden vägt in alla kända risker åt en.

2 gillningar

Jag tror man kan sammanfatta diskussionen så här:

- ESG medför en ökad risk eftersom det är ett “systematiskt” bortval och inte slumpmässigt.

- Det är dock mycket oklart hur stor skillnad detta gör och om denna risk är värd 0.11% extra i avgift.

- Vi har inte tillräckligt med data för att kunna avgöra hur ESG påverkar risk/avkastning eftersom det är ett relativt nytt begrepp.

- I det specifika fallet med Avanza Global så är avgiften lägre och ESG-filtreringen är inte så stark, vilket gör denna fond något unik och kanske specifikt borde diskuteras eftersom det inte är 100% självklart att denna är sämre vilket oftast är fallet med ESG-fonder.

I slutändan tror jag Avanza global kommer prestera ungefär som andra globalfonder som just nu finns på marknaden: DnB global indeks och Nordea Global Passive.

Man kan även se det som att Avanza Global faktiskt ger de etiska fördelarna med ESG investeringar (om man tror på att det gör någon skillnad) utan att direkt ge några stora nackdelar.

3 gillningar

Det vet vi väl inte? Eller är det någon som räknat på hur det ser ut efter den senaste omläggningen? Enligt min beräkning hade den en avsevärt högre active share än LF Global, men det var baserat på innehavslistorna för 2025Q3 (senaste som FI har), så hur det ser ut nu vet jag inte.

Har bara kontakt med fonder genom ppm. Där har jag faktiskt för närvarande två fonder som båda är artikel 9 fonder:fire:![]() för mig är hållbarhet mycket viktigt

för mig är hållbarhet mycket viktigt

Vissa branscher vill jag helst inte investera i

Denna ESG fond

har NVIDIA.

Hela ESG grejen känns rätt så godtycklig.

1 gillning