Har knåpat lite men mycket är ju spekulationer, som allt ekonomiskt på sikt har jag börjat lära mig ,

Förenklat kommer jag fram till att om jag fortsätter på samma jobb som idag, och tex går ned till 75% vid 55år och jobbar 75% till 69år. Så sänks totala pension med ungefär 10-15%

Samma om jag går ner till 50% Samma ålder, så sjunker totala pensionen ca 20-25% om jag fortsätter jobba fram till 69år.

Dock är prognosen för tjänstepension mest missvisande. Minpension ser inte att jag har extra tjänstepension från arbetet. Sätts av ca 4000 i månaden och det speglar inte 4.5% av lön. Snarare 8-10% vi har extra premie pga underjordsarbete.

Båda alternativen är klart lockande, frågan är bara vilket man vill “kosta på sig”

Vad skulle jag göra på min fritid ?

Jag är inte speciellt orolig, vi äger idag några hyresfastigheter på mindre ort. Som vi sköter utöver varsin 100% tjänst. Det är våran lilla extra pensionsplan för jag är så sjukt dåligt på aktier

Har du koll på var din tjänstepension placeras och värdet på den? En del arbetsgivare kan slarva med det. Bäst att kolla upp det om minpension inte kan ”hitta den”.

Mja inbetalning till fora.

Sen när jag böt till Handelsbanken, så ville de ha med pension också.

Jag hade noll koll på den tiden. Fanns bara jobba i skallen på en då. Och innan hyreshusen också.

Handelsbanken förvaltar tjänstepension i deras multi asset 100 .? Står ibland som Handelsbanken liv.

0.37% i avgift efter rabatt.

Finns billigare avgifter men den har gått bra för mig.

Sist var det insatt kapital ca 440.000 värde nu ca 1milj.

Så har liiiite svårt att byta den

Däremot funderar jag om /när man ska göra om så tjänstepensionen blir lite mer safe.

Ja nu kom jag på vad du menade. Jag tror att minPension s prognos på min tjänstepension är för låg. Att den räknar en prognos på 4.5% och inte vad jag faktiskt får inbetalt.

Gjorde någon prognos på internet där jag fick skriva vad den var värd nu. Samt hur mycket som sätts in i månaden. Och den prognosen visade att bara tjänstepensionen skulle kunna bli 14.000 i månaden .

Jo jag har beräknat vad jag skulle ha fått utifrån deras beskrivningar.

Fick nästan hälften.

Enda vinnaren är pensionsmyndigheten som har kunnat skapa överskott genom att förvalta kapital som inte betalats ut. De fick runt det dubbla mot vad jag utlovats att få.

De har satt i system att få folk att vänta med uttag av pension mot en utdelning på ca 2% per år av kapitalet, ungefär en bankränta. Långt under utlovat. Så inkomstpensionen ska man börja att ta ut Januari året efter att man fyllt riktålder. Förmodligen större delen av den dryga biljon som de skapat idag i överskott som inte är personbestämt.

PM har tjänat stora summor genom åren, får min del så la de beslag på några hundra tusen för sig själva men klarar inte av sina egna löften. (Det på lite drygt 25% under 5 år)

Man ska ta ut hela inkomstpensionen Januari året efter att man fyllt riktåldern eller direkt när man fyllt men inte december. Inkomstpensionen är säkert Sveriges dyraste pension.

Det man kan skjuta på är premiepension, tjänstepensioner och privata pensioner.

Det gjorde inte jag med stor förlust. Hade t.ex. kunnat skjuta på privat pension som gett mycket mer.

Om man tittar på din inkomstpension och premiepension.

35% är IK för betalning med 16% av lönen.

15% premiepension är 15% med betalning på 1 - 2 %.

Dubblerar man premipensionsavgiften så får man nästan hela inkomstpensionsutbetalningne.

Bara en tankeställer på slöseriet på IK. Avgiften är ca 8 - 16 ggr högre.

Vid åsskiftet så räknas pensionsbeloppen om.

Höjning sker för de allmänna löneökningarna under året men det sker även ett avdrag på 1.6% som man kallar att man har fått extra mycket från början. För min del är för tilläggspensionen(om hela varit det) ca 4000 - 5000 kr mindre varje månad. Staten har lite lustiga sätt att beskriva saker på.

Så tar du ut i December så får du 1.6% mindre pension livet ut från inkomstpensionen.

Om du är under 50 år så ska i ca 100% ligga i AP7 aktiefond.

AP7 aktiefond gick under 2024 upp med 30.11%(30Dec) så skrev du i början av Dec och de har kanske inte uppdaterat sina värden eller så kan det vara att du är någonstans på 60-års åldern där större delen börjar ligga i bankkonton i AP7 soffan. För min del så minskade jag soffan till 15% av innehavet, 65% till AP7 aktiefond och 2 egna fonder. Har inte kollat hur mycket de gått upp men ligger under utbetalning.

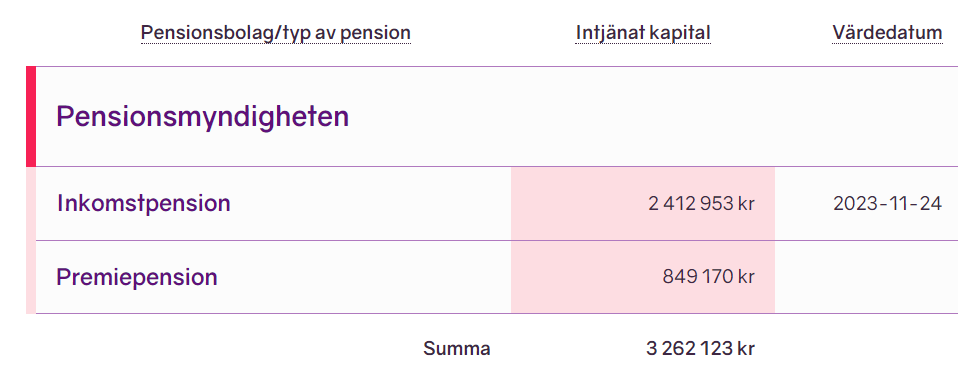

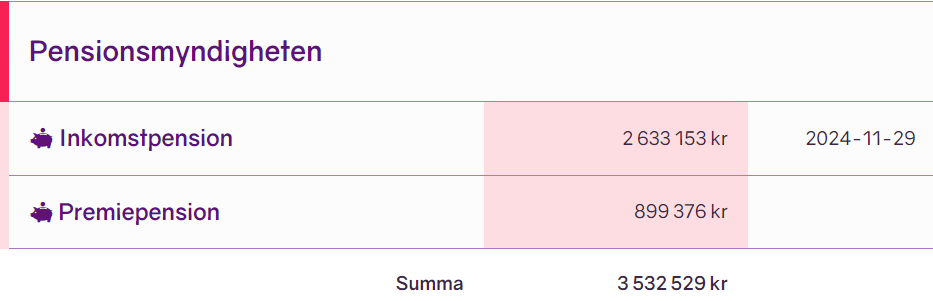

Misstänker att din premiepensionsökning kan vara inbetalda premier och att förräntningen påförs under Januari. Kolla ditt konto runt 20 Januari så bör det ha ökat en del till, drygt 250.000 beroende på din ålder.

“Man” “ska” ingenting. Däremot kan jag rekommendera att man tar ut den så snart man kan om man inte har andra inkomster. Det är inte nödvändigtvis det bästa skattemässigt att ta ut den från året man får det förhöjda grundavdraget. Du behöver räkna på total livsinkomst från när pensionen blir tillgänglig.

Det det är inte korrekt.

Nej, det finns inget “ska”. Du rekommenderar kanske det, men är ingen absolut sanning att man ska ha just AP7 AKitefond. Du kan tex lika gärna välja AP7 Såfa. Grundrekommendationen är att välja 100% aktiefonder, gärna globala med låg avgift.

Tar man ut sin pension i December så kommer en årsomräkning före Januari.

Varje årsomräkning som görs efter påbörjat uttag innehåller ett avdrag på pensionen med 1.6% som följer med resten av livet.

Väntar man med uttaget har man ett helt år utan avdraget med 1.6% och alla pensionsutbetalningar är 1.6% högre…

Om du inte tror på det kan du höra med pensionsmyndigheten.

Om man väljer AP7 Såfa innehåller den AP7 Aktiefond enbart till någonstans runt 50-års ålder och senare men så småningom ligger allt i motsvarande bankkonto i soffan som inte är helt bra. Förra året t.ex. så gav soffans bankkonto ca 3% medan aktiefonden gav 30%, lite dumt att missa sånt. Du behöver nog titta lite på pensionsmyndighetens hemsida så står det hur de flyttar om pengarna där i soffan.

Däremot är det svårt att hitta en aktiefond som är bättre än AP7 Aktiefond idag.

Avgiften i sig saknar egentligen betydelse även om många vill att det ska vara så.

Det viktiga är hur mycket fonder ger i avkastning för att det ska bli en vettig pension att leva på sen.

Men förvaltad pension är nästan alltid bättre än inkomstpensionen som följer löneindex.

Nej, det stämmer inte. För närvarande är det 100% aktier fram till 55 år och sedan minskar aktiedelen med 3-4% per år för att plana ut med 33% aktier vid 75 år.