Har uppdelat på tre lån. Ett rörligt på 1,77% (räntejustering nu i sept räknar med 2,52% i ny ränta efter rabatt), ett bundet på två år på 2,16% och ett på tre år också på 2,16% (skulle varit 2,46 % men banken gjorde fel  ) Tycker det var sjukt hög ränta när jag band i våras men nu är jag rätt nöjd.

) Tycker det var sjukt hög ränta när jag band i våras men nu är jag rätt nöjd.

Band om mitt i augusti på 3 månaders 2,56% (1,09 i rabatt) Sparbanken.

Bor inte en nån stad så misstänker att rabatten är mindre för oss.

Jag fattar inte. Vi har god ekonomi, bor i ett hus värde över 5 milj och lån runt 2.6. Helkunder i Swedbank men blev erbjuden bara 0.8 i rabatt nu. Känns inte ok när folk får 1.1-1.2 rabatt. Någon som har tips? Sitter tyvärr fast ett par år till i Swedbank (fast med fördelen att den delen av lånet är rätt låg ränta)

Kan det ha att göra med att ni sitter fast? Om jag var en bank hade jag iaf inte spenderat energi på att ge er bra rabatt eftersom ni ändå sitter fast hos mig i några år. Jag hade väntar tills ert bundna höll på att gå ut och först då gett er rabatt.

Vet inte om detta är en riktig anledning och inte heller om det finns andra anledningar att ni får lägre rabatt än vissa andra som skrivit här i tråden. Bara tänker hur jag hade agerat som bank om kunden sitter fast i några år.

1 gillning

Kan säkert vara så. Jag upplevde att jag fick ganska bra villkor när jag tecknade lånet en gång i tiden men har tyvärr varit alldeles för dålig på att se till att inte bli lurad på vägen. Jaja, ändring på det nu. Dagen det lönar sig byter jag…

SBAB, 2.89%, 3 månaders, på 85% belåning. Ska titta runt lite när jag fått fakturan på lagfart och pantbrev.

Hur gör ni rent praktiskt när ni kontaktar flera banker? Gör ni det via hemsidan där man fyller i “flytta bolån” och fyller i lånets storlek, lön, osv?

1 gillning

Lägger det i denna tråd då jag inte hittar något bättre.

Vi är på väg att köpa klart större bostad snart och funderar på hur vi ska tänka/argumentera med banken. Vi hade lite tur och band lånet (cirka 3 miljoner kvar på lånet) innan räntorna steg. Så vi sitter med 1,19% fram till december 2029. Visst, vi kanske förlorar på det i långa loppet, men just nu känns det bra.

Observera att lånet är taget innan amorteringskrav infördes, men banken vill att man amorterar minst 1%. Vi har nu en amorteringsplan på 2% per år eftersom vi tycker det är viktigt att amortera av lånet. Nu till frågorna:

Om vi köper något större kommer vi behöva låna mer och då blir det så klart högre ränta än 1,19% med tanke på ränteläget. Känns ju dumt att amortera för att sedan låna mer så därför vill vi pausa amorteringen och istället spara kortsiktigt. Är det vettiga argument? Något annat jag kan motivera att puasa amorteringen med? Ska vi föreslå t.ex. 12 månader till att börja med eller försöka pausa tills vidare?

Nästa steg blir därefter att förhandla ränta på eventuellt nytt/utökat lån och övertyga banken om att byta säkerhet för det befintliga lånet. Vilka argument kan vi ha för att få en vettig ränterabatt? Vi sitter ju lite dumt till i en sådan förhandling eftersom banken självklart inser att vi absolut inte vill bli av med 1,19% för lånet på 3 miljoner och därmed är låsta till just denna bank. Vi kommer kunna få lönelöfte upp till cirka 8 miljoner (inkl befintligt lån på 3 miljoner), men vill väl egentligen inte låna mer än totalt 6-7 miljoner för att ha goda ekonomiska marginaler. Så för att ha konkreta siffror kan vi utgå från att vi har befintligt lån på 3 miljoner, byter säkerhet samt lånar ytterligare cirka 4 miljoner. Hamnar på en belåningsgrad på 75-85% beroende på hur mycket vi lägger i kontantinsats. Kommer knappast binda det nya lånet utan kör på 3-månaders ränta.

Vi har egentligen ingen brådska med nytt boende just nu utan kan vänta in lite mer nedgång i priser. Samtidigt sjunker ju då även vår nuvarande bostad i värde och vi kan ju också råka hitta vår drömbostad inom en snar framtid.

Hur ska vi tänka i kontakten med banken? Och om köp av ny bostad allmänt med tanke på det turbulenta ekonomiska läget.

Kollar först vilka räntor bankerna redovisar på hemsidorna, sen kontaktar jag dem oftast via mail och ev. telefon om jag vill få en dialog kring erbjudande etc. Man kommer långt via mail. Sen finns det aktörer med fasta rabatter där man inte behöver förhandla. Typ SBAB, Landshypotek etc. Man kan jämföra även mot dessa och referera till deras räntor i en förhandling.

Danske bank 2,69% med fackrabatt, ny tremånaders sen igår.

Alla gånger jag ringer så säger de att jag ska fylla i via deras hemsida att ansöka om bolåns-flytt…

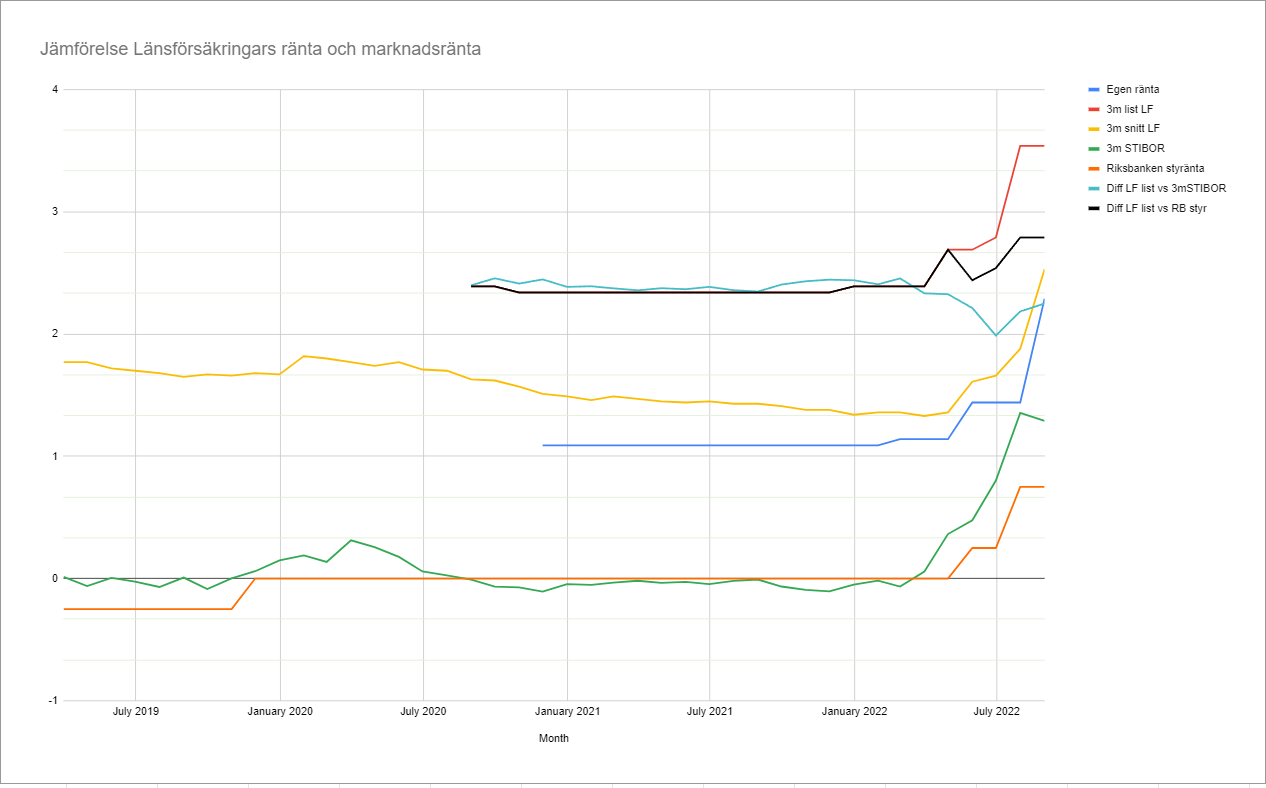

Har Länsförsäkringar (LF) rörligt/3m 2.29% (stack nyligen från 1.44%), med belåningsgrad ~60% och ränterabatten löper ut vid årsskiftet.

Ska strax dra igång omförhandling och ev ny upphandling. Började kika på historiska siffror. Tar tacksamt emot kommentarer på datan och vore även intressant om andra gjort motsvarande checkar av andra bankers ränteförändringar.

Spontant intressant att LFs listränta (vilken ju rabatten utgår ifrån) ökat i förhållande till Riksbankens styrränta (vilket bankerna i diskussioner hävdar styr deras listräntor, även om det är en grov förenkling). Däremot har listräntan i förhållande till 3 månaders STIBOR sjunkit på senare tid. STIBOR ska ju vara en reflektion av bankernas finansieringskostnader och är ju det de flesta företags rörliga räntor baseras på.

(3 månaders ) Ränterabatt 2 år 1,20 mot listräntan. Sparbanken Skåne 85% belåningsgrad

2 gillningar

Blev just erbjuden 1,05 i rabatt hos Länsförsäkringar. Har inte bestämt mig om jag ska ta det (har allt annat där…) eller byta till Landshypotek som har 2,29% just nu. Ligger på 69% belåning.

1 gillning

Har 75% belåningsgrad. Ränta hos SBAB 1,17%, bundet t o m juni 2023. Vet inte vad jag ska göra sen.

Inget du behöver grubbla över nu. Tackla det då.

Kan vara så att trenden vänt och då kan du köra rörligt och vänta in lägre nivåer. Men vi får vänta och se ![]()

2 gillningar

Det låter klokt att inte amortera mer än absolut nödvändigt på lånet med nu fördelaktig räntesats när ni kommer behöva låna mer till högre ränta framöver. Bättre att spara för att minimera behovet av lån när ni behöver teckna ett nytt lån. Om amorteringen är pga amorteringskrav kan det bli svårt dock.

Jag förutsätter i resonemanget ovan att banken vill ha er kvar som kunder och kan byta säkerhet (till nya huset) på befintligt lån men även det är såklart värt att säkerställa.

Swedbank. Fick nyss 1.05% rabatt på lispriset, rörligt. Belåningsgrad runt 60%, värde 4 milj.

Försökte först via appen, på uppmaning av banken. Då fick jag 0.5%. Så ett samtal som tog ca 3 min (ring 07:10 på en söndag tips) sparade mej över 10kkr årligen.

3 gillningar

Fick precis (15 sept) 1.95% rörligt på Handelsbanken (rabatt på 1.24%).

Lån ca 4 m med 79% belåningsgrad.

3 gillningar

Wow, skiljer sig mycket på så relativt lika bolån, 1,05% rabatt hos Swedbank borde bli 2,54%. 2,54% jämfört med 1,95% på 4 miljoner blir 2 000 kr mer i månadsavgift. Det lönar sig verkligen att förhandla just nu!

2 gillningar