Verkligen. Såg att tom finansministern kommenterade deras gemensamma sänkningar igår. De andra bankerna måste ju sänkt enbart 0,2 någongång de också eftersom de ligger på samma nivå som SEB. Försökte få co-pilot att sammanställa en lista på vilka sänkningar som gjorts i år men det blev helt fel, verkar tyvärr inte finnas några bra källor då bankerna bara har nuvarande listränta listad. Någon som vet om någon sida som har allt listat (eller iaf senaste året) och inte bara aktuella listräntor?

Edit: vabbar och passar på att maila de olika storbankerna och begära ut listräntorna för senaste året Vår rabatt går ut i december så måste ändå börja jämföra bankerna igen

Om jag minns rätt har Handelsbanken och Avanza Private Banking varje gång sänkt listräntan i samma takt som Riksbanken, från 4,00 % styrränta ner till 1,75 % denna vecka. Det var först den här veckan som Handelsbanken sänkte med mindre än Riksbanken. Avanzas beslut kommer den 1 oktober.

Listräntorna är ju olika hos de olika bolåneinstituten, och flera av dem har ränterabatter som baseras på egna proprietära (icke-publika) matriser. Det gör att jämförelser av listräntor är lite vanskliga.

Jämförelser av snitträntor (som bolåneinstitut måste redovisa månadsvis) är ett annat sätt att försöka jämföra bolåneinstitutens nivåer jämfört med RB’s styrränta över tid. Men bolåneinstituten argumenterar för att det finns fler faktorer som påverkar bolåneräntan än endast styrräntan, så en 1:1 jämförelse kan bli svår att få gehör för.

Sammanfattningsvis; Det är inte helt enkelt (by design!) att jämföra bolåneinstitutens olika bolåneräntor över tid eller hur de relaterat till styrräntan över samma period. Men det minst dåliga kanske är att sammanställa bolåneinstitutets snittränta och plotta in styrräntan och se hur trenden är över tid.

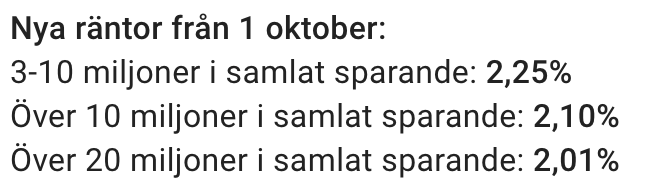

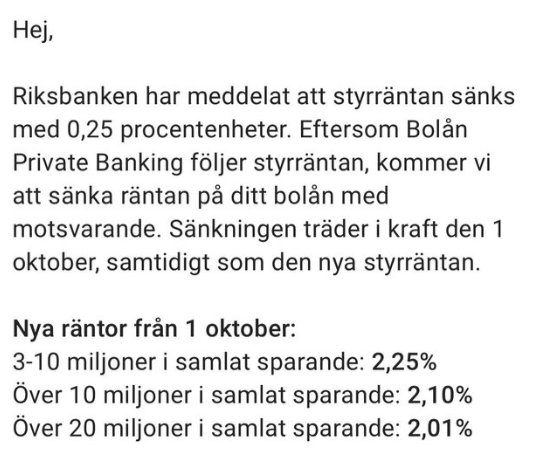

Om Avanza Private Banking sänker med 25 punkter till 2.25% kommer ta massa arga kunder från de stora kartellbankerna. Det skulle bli strategist. Vi väntar Avanzas beslut på 1a Oktober

Avanza Private Banking är tillgängligt för dig med 3 miljoner kr eller mer i samlat kapital.

och

Om du har mellan 3-10 miljoner kr i samlat kapital hos oss får du 2,50% (2,53% effektiv ränta). Har du över 10 milj kr får du 2,35% (2,38% effektiv ränta) och har du över 20 milj kr så får du 2,26% (2,28% effektiv ränta). Gäller rörlig ränta per 2025-06-25 och upp till 50% i belåningsgrad.

ja, men tänk om de följer och sänker med bara 20 punkter även de…. Det måste vara minst en aktör som sänker med RBs takt annars marknaden fungerar inte. Detta är definitionen av kartell.

Ja jo jag kan ju också tycka att det är fult att inte låta hela sänkningen nå slutkunden, men nu när Riksbanken ger indikationen att det här var sista sänkningen så tar förstås bolåneinstituten chansen att behålla marginaler. Det känns som en marknadsekonomiskt rimlig åtgärd (även om pöbeln kan uppfatta det som kartell-liknande beteende).

Avanza har ju begränsat sin målgrupp till PB-kunder för sitt erbjudande om styrränta+påslag (med några intervaller) så jag ser inte framför mig att någon större “mass-migrering” skulle ske från de traditionellt största bolåneinstituten till Avanza.

Det börjar närma sig att omförhandla ränterabatten till mitt lån som jag haft i närmre 1 år.

Under året har min anställningsform ändrats, och jag har gått från en tillsvidareanställning till en projektanställning fram till årets slut med möjlighet till kvartalsvis förlängning. Detta innebär däremot en 10% ökad lön jämfört med tidigare.

Eftersom att jag inte omförhandlat ränta tidigare undrar jag hur jag bäst beter mig. Ska jag undvika att nämna något om anställning ö.h.t? Kommer banken själva fråga om något har ändrats i min anställning? Ska jag i sådana fall slingra undan med att säga “tja.. jag är fortfarande anställd i alla fall”, eller är det bäst att vara ärlig med situationen jag befinner mig i?

Banken föredrar naturligtvis en stabil kund med en tillsvidareanställning, men jag undrar om den ökade ersättningen möjligtvis väger upp för detta.

Eftersom din fråga är generell (villkoren i ditt specifika bolåneavtal är okända) så får du ett generellt svar;

När du tar ett bolån tecknar du ett kreditavtal med banken. I det avtalet ingår ofta villkor om upplysningsplikt – alltså att du som kund ska informera banken om väsentliga förändringar som kan påverka din återbetalningsförmåga.

Vad som normalt räknas som väsentlig förändring

Om din inkomst minskar markant (t.ex. vid deltid, arbetslöshet eller sjukskrivning), eller om du går från fast till visstidsanställning/timanställning, kan det räknas som en sådan förändring du egentligen bör meddela.

…Jag tror däremot att de flesta bolånekunder låter bli att uppfylla sin upplysningsplikt och att det i de flesta fall är “ömesidigt fördelaktigt” så länge du fortsätter återbetalningen av lånet enligt överenskommen plan.

Jag bytte främst för jag inte orkar flytta kapital till andra banker, men gissningsvis kan storbankerna erbjuda liknande räntor om man är beredd att lägga kapitalet där (samt <50% belåning).

Ponera att jag glömmer att nämna min nya anställning. Gör jag bäst i att acceptera bankens första bud rakt av för att undvika krångel? Ökar sannolikheten att de ställer fler frågor om min livssituation om jag börjar pusha för en bättre ränterabatt, och riskeras jag bestraffas genom att få en sämre rabatt än deras första erbjudande?

Ursäkta min okunnighet. Jag befinner mig som sagt i en främmande situation och jag vet att det finns mycket samlad kunskap här i forumet

Fast när vi hade -0,50% till 0,0% styrränta så var ju de rörliga räntorna fortfarande runt 1,5-1,75% i snitt effektivt. Det verkar ha varit något slags golv även under minusräntans tidevarv.

Är det inte så enkelt att bankernas marginalkostnader för lokaler, personal och admin gör att de inte ”kan” sänka räntan lika mycket ju lägre räntorna går?

Hade vi gått ner till -0,50% styrränta igen och bankerna hade sänkt 25 punkter vid varje sänkning så hade snitträntan blivit runt 0,50%. Så var det aldrig.

De gör såklart fortfarande vinst. Men relativt lägre marginaler när det är lägre styrräntor.

Jag men om an aktör gör det (Avanza) de andra stora aktörer kan göra säkert. De stora bankerna har massa tillgångar och marginaler för att följa RBs takt.

För alla som undrar huruvida en viss bank ändrat sin listränta efter riksbankens sänkning den 23 September så ser det ut som följande as of 25 September.

Följande banker har ej gjort någon sänkning ännu:

Danske Bank

Hypoteket

ICA Banken

Ikano Bank

Landshypotek Bank

Länsförsäkringar

SBAB

Skandia

Stabelo

Följande banker har gjort en sänkning:

Swedbank: Sänkte 0,20% den 25/9

Handelsbanken: Sänkte 0,20% den 25/9

SEB: Sänkte 0,20% den 25/9

Nordea: Sänkte 0,20% den 25/9