Nej, ett konto som betalar ut oftare kommer förlora på ränteförändringar om man jämför två konton med samma effektiva ränta, oavsett om räntan höjs eller sänks.

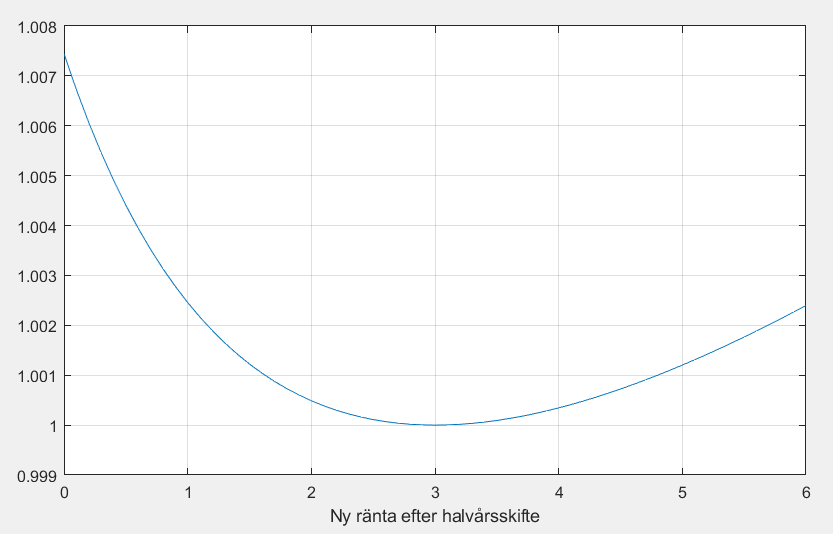

Matematiskt för specifika fallet att vi har två konton som med samma initiala effektiva ränta r_1, där effektiva räntan sedan ändras till r_2 vid halvårsskiftet, så kommer den “effektiva effektiva” räntan på årsutdelande bara vara aritmetriska medelvärdet p_1 = \frac{r_1+r_2}{2} medan det konto som delar ut i halvårsskiftet kommer landa i den effektiva effektiva räntan p_2 = (1+r_1)^{1/2}(1+r_2)^{1/2}-1. Att p_1 > p_2 då p_1 \neq p_2 följer av en relation kring aritmetriska och geometriska medelvärden som sammanfattas i något som kort kallas AM-GM-olikheter.

Problemet med kontot med flera utbetalningar med samma effektiva ränta (men sålunda lägre nominell) är att den effektiva räntan blir just effektivt ekvivalent först i samband med den sista utbetalningen för året, och den effekten visar sig vara aktiv både vid sänkning och höjning, den ligger så att säga alltid lite efter men kommer ta igen det på målsnöret. När räntorna ändras flyttas snöret, och den förlorade nominella räntan dittills kan aldrig tas igen.

Vi kan t.ex titta på fallet med att två konton börjar med r_1 = 3\%, som sedan ändras till ny effektiv ränta r_2 från halvårsskiftet, där vi testar olika räntor från 0\% till 6\%, och sedan se på vad effektiva effektiva räntan blev vid helårsskiftet, dvs hur mycket pengar finns på de två kontona. Skillnaden är så oerhört liten vid relevanta räntenivåer så istället för att plotta de två effektiva effektiva räntorna (dvs formlerna ovan som skulle ge en rät linje för p_1 och en konkav linje p_2 precis under p_1 som sammanfaller vid 3\%) så plottar jag kvoten \frac{p_1}{p_2}.

Jag kör bundet om 3 månader i stöten hos SEB, har just nu 3,50% i ränta. Räntan betalas ut var tredje månad och löper på med en automatisk förlängning om man inte vill avsluta kontot.

Vill man ha ut pengarna tidigare räknas straffavgiften endast mot ackumulerad ränta.

Eftersom riksbanken justerar var tredje månad har detta varit mitt sätt att försöka få så hög ränta som möjligt, sker inga mer ränteförändringar så kan jag alltid välja att binda det på ännu längre tid till dagens schyssta ränta.

Förstår bara din första mening. Om resten kan jag bara säga, spännande och imponerande uträkning som jag förstår fragmentariskt. Tack!

Det är faktiskt lönsamt för mig att intressera mig för promille på sparkonton för det håller mig borta från tyngre droger som aktiehandel där en förlorar tiotals procent över tid mot index.

Jag skrev till dom den 15 och då kunde dom inte höja mer, sen idag såg jag de höjt till 3,35 dagen efter(!) men man måste säga till, mitt låg fortfarande kvar på 3,20 och jag hade flyttat tillbaka allt till Lunar för några dagar sedan, får väl flytta tillbaka igen

En bank som man behöver kontakta för att få ta del av de räntehöjningar de gör? Nej tack. Morrow och Qliro (som höjer och sedan sänker) går bort för mig. Jag kontaktade Morrow angående räntan som jag inte fick del av först. De förklarade en massa, och sade att de gör ett undantag och höjer för mig också. Nej tack till sådan bank. Jag ör glad att jag bara har ett konto där, men aldrig har satt mina pengar där.

I princip håller jag med men… samtidigt har jag fått väldigt bra ränta och det enda jag behövt göra är skicka ett meddelande med någon månads mellanrum. Visst hade jag gärna sluppit det, men det är bra mycket enklare än flytta runt mellan banker.

Jag har sparkonton i både BORGO och FRODA. Borgo har i dagsläget 3,4% ränta på obundet sparkonto och månadsvis utbetalning av räntan. FRODA har 3,25% ränta på obundet. Jag funderar på att spara i båda. Lite synd bara att hos Borgo kan man bara öppna 1 obundet sparkonto.