Är de aktiva på samma sätt som AP7 är aktiva, dock? Eller är de aktiva på riktigt?

Ja som jag förstår det så är det arbetsgivarna som är ”on the hook” om det fattas pengar i förmånsbestämd pension.

Det var väl just därför man ville ha ett byte till det som blev ITP 1 premiebestämd där det är hur investeringarna utvecklas som styr. Där spelar förluster på Alecta bet roll.

Ibland går investeringar åt pipsvängen, det hör till spelet. Man kan dock fråga sig vilket geni som kom på idén att köpa långa statspapper med otroligt låg kupong, vilket är en otroligt dålig idé om man inte är typ en pensionsfond som kan hålla tills de löper ut, för kundernas insättningar. Var ju som upplagt för katastrof.

2 gillningar

1% av det totala kapitalet var alltså investerat i tre amerikanska nischbanker med i stort sett hundraprocentig exponering mot högrisk branscher. Men vänta nu…

Alectas portfölj består av 60 % aktier, så vi pratar om närmare 2% av aktiekapitalet, det är dubbelt så mycket.

Di har snöat in ytterligare och kommit fram till att exponeringen mot de tre bankerna motsvarar 11% av den amerikanska aktieportföljen och 7% av den internationella. Det är bara ett fåtal bolag som Investor, Microsoft och Alphabet som viktas lika högt.

Känns som att riskhanteringen varit lite sisådär…

14 gillningar

Tack för detta @Kev. Min magkänsla kring detta som jag la ut ovan stämmer alltså och känns som Alecta inte helt kör med öppna kort. Det här är katastrof i min bok. Vore intressant om någon kunde kommentera på mitt inlägg ovan om Alectas portfölj. Jag tycker som sagt inte den verkar så väldiversifierad, utan snarare en form av aktivt förvaltad specialfond. Någon som vet hur övriga bolags traditionella tjp-portföljer förvaltas?

Edit: Mitt förtroende hänger på en tråd. Kommer följa deras agerande närmaste dagarna och utvärdera andra alternativ inom min kollektivavtalade lösning. De måste erkänna att de tagit för stor risk med dessa banker och viktat för tungt och inte relativisera bort förlusten samt dribbla med siffrorna genom att klumpa ihop hela sparkollektivet. Det stör mig iaf.

11% av den amerikanska portföljen motsvarar, om man applicerar siffrorna från min rapport ovan, en förlust på följande för oss med premiebestämd förvaltning. Situationen kan dock vara värre om Alectas USA-vikt ökat sedan 2020 då rapporten skrevs. Med reservation för snedtänk, men rätta mig isf.

(146miljarder/446miljarder)x0,11x0,6=2,2%.

1 gillning

Buba hade redan svarat på min fråga. Det verkar vara “äkta” aktiv förvaltning, vilket ju låter jättedumt, och inte alls är vad jag förväntade mig av en entré-lösning/påtvingad lösning ![]()

1 gillning

Håller helt med här. Det hade jag inte förväntat mig alls av en traditionell förvaltning/ entrélösning.

Vet inte om det var naivt tänkt av mig att förvänta mig en riktigt bred förvaltning för att vara så trygg det går med stor diversifiering av olika tillgångsslag och små poster på varje enskild aktie.

Noterar också att svenska exponeringen i Alectas aktieportfölj är hela 43% (se dokumentet ovan från 2020)! Home bias much.

Se sammanställningen över deras 10 största innehav av vilka 4st ger upphov till 20,7 % av portföljen. Deras 10 största innehav står för 41,4 % av deras aktieportfölj.

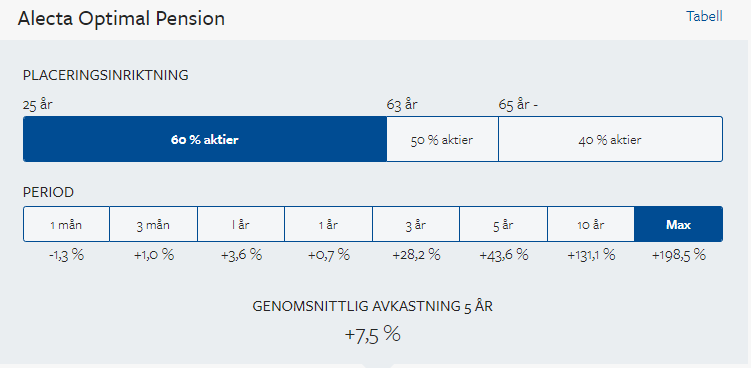

Deras avkastning på placeringarna för 60 % aktier % 30 procent räntor och 10 % “övrigt” har levererat följande avkastning sedan 2008.

De har därmed underpresterat mot AMF Aktiefond Global från den 1 juni 2007 då de redovisar historik från. Detta med betydligt högre risk (dock med en hög andel räntor).

5 gillningar

Är det bara jag som funderar på principen att inte gynna svart/kriminell ekonomi typ kryptovalutor?

Nischbanker låter som högrisk speciellt om de har lägre regulatoriska spelregler i USA relativt traditionella banker.

Det finns många som är goda och inte vill investera i kol men svart krypto är okay…

2 gillningar

Håller helt med om att det hör till spelet! Det jag vänder mig emot är att jag tvingas vara med i spelet eftersom det inte är frivilligt att vara med i Alecta.

4 gillningar

Vi borde få sköta alla våra pensioner själva. Och staten borde inte vara inblandad alls.

2 gillningar

Så Investor är deras största innehav och de är dessutom investerade i flera av Investors största portföljbolag (Atlas, Astra, SEB, Epiroc) bland top 10 innehav. ![]()

1 gillning

Den första delen håller jag med om, jag gillar dock att staten erbjuder ett alternativt investeringssätt.

Hade jag fått välja själv hade jag valt deras AP7 fond för hela min tjänstepension också. Jag tycker denna graf talar för att det historiskt hade varit klokt. Hur det är i framtiden kan vi bara spekulera i men de verkar ha gjort ett vettigt jobb så här långt.

Med en jämförelse från det tråkiga valet som “en påse blandat” ger så är jag ytterst besviken på de “noggranna analyser” som sker från Alecta. Notera avkastningsdifferenserna från Alectas egna utfall.

Jepp, minst sagt hög tilltro till Wallenbergarna. Saknar bara ABB på denna lista men det finns ju inget som säger att de inte är nr 11 på listan.

Men Alecta sysslar väl med tjänstepensioner, som i sin tur avtalats med facken och sedan liksom sköts av Alecta genom ett avtal med arbetsgivaren? Så det är ju i strikt mening frivilligt med tjänstepension och ses ofta som en förmån, även om det naturligtvis hade varit ännu bättre med större valfrihet för oss som önskar det. Ett argument mot att ge total valfrihet när det gäller just pensioner är att många har mycket låg kunskap på området och då kan bli utnyttjade i form av höga avgifter etc, vilket i sin tur leder till lägre pensioner som skattebetalarna får skjuta till istället i form av bostadstillägg osv.

2 gillningar

Fast det var det nog. Vad jag har läst om det så var det klart synligt att de medvetet tog en hög risk med att inte hedgea sin durationsrisk.

Sedan blev de tvungna att realisera förlusterna då folk ville ta ut pengar. Vilket inte är så konstigt när bankkonton ger 0,5-2,5% och penningmarknadsfonder 4%

1 gillning

Tror du att de här 3 bankerna är de sista som faller?

Sen förstår jag inte att när det “går bra” så tar bankerna all vinst. När det går dåligt så ska vi betala för att rädda dem?

Tveksamt. Detta var nog bara första vågen. Det kan nog vara en del banker som krupit ut för långt på durarion (och/eller för låg kreditkvalitet) som sitter illa på det OM folk ut pengarna, vilket tvingar banken att likvidera det som inte var tänkt att likvideras.

Hade de fått sitta på obligationerna till ”maturity” så hade de troligen klarat sig, annat än där är fler dumheter.

Intressant artikel av Lyn Alden som jag följer

1 gillning

Lyn Alden är med i TIP podden avsnitt TIP533 där de diskuterar själva artikeln. Avsnittet släpptes i söndags

2 gillningar

Att ha allmän pension kan ju vara ett val för de som inte vill rådda det själv.