Tittar man igenom deras innehav är det ju väldigt många bolag med fokus på olika former av digitaliserade tjänster, ex köpa bostad (hemnet.se, propertyfinder.ae, housinganywhere.com), transport (voi, blablacar), boka frisörtid (booksy.com, bokadirekt.se), sjukvård (babylonhealth.com, numan.com), annan shopping (wasako, hungrypanda).

Allt detta tror jag är en del av framtiden, men frågan är hur stor “vallgraven” är för just dessa bolag?

Rimligen är den låga värderingen en återspegling av att vissa/flera/många av innehaven är olönsamma och kan behöva ta in mer kapital. Det skulle då med nu rådande värderingar leda till en betydande utspädning. Detta är alltså en spekulation från min sida och kommentarer från de som tror sig ha mer ordentlig information om läget är förstås välkommen.

Inte för att vara den som är jobbig, men jag har svårt att se något större värde i detta bolag övht.

Så om man kollar på substansvärde (rabatt) kanske det kan vara helt missvisande.

Det är iaf vad jag tror.

Här är två anledningar varför jag tror det:

Majoriteten av bolagen är onoterade - hur vet vi vad de faktiskt är värda? Baserat på vilka siffror?

De har ytterst tvivelaktigt track record i att investera stora mängder pengar i skräpbolag som Voi (som kan gå till noll, eller köpas upp billigt om något år av större konkurrenter).

Det finns säkerligen ett bottenvärde, men jag har ingen aning om vad det kan vara. Jag tror inte bottenvärdet = Eget Kapital. För att dra en parallell, så kan man kolla på Enad Global (14.5 kr / aktie, EK = 52 kr/ aktie) ändå handlas aktien inte upp. Varför inte? Antagligen för att det egna kapitalet är luft.

Jag hör gärna ett bra motargument från någon som är insatt i bolaget.

Ett sådant motargument får gärna ge exempel på en bra investering VNV global gjort, eller varför deras portfölj skulle vara värd flera gånger nuvarande Börsvärde om 3-5 år från och med nu.

Om man är ute efter investmentbolag, verkar det lättare att fokusera på typ Lifco eller Creades närmaste året, då de förhoppningsvis sjunkit tillräckligt för att berättiga en långsiktig buy-and-hold investering.

Det man ska vara lite försiktiga med när man tittar på substansrabatten i VNV är att värdet på de onoterade bolagen är svårt att uppskatta.

Jag äger inte VNV för jag skulle inte ta i VOI med tång.

Jag äger däremot Babylon som aktiekursen borträknat har levererat enligt plan.

Sen IPO så har det varit låg float i aktien och när den efter en lång tids nedgång droppade 50% på en dag så berodde det på lock up av aktier som löpte ut.

Jag har fortfarande en relativt till min portfölj liten position men är väldigt nöjd med att bara ligga 50% back efter att ha sänkt GAV litegrann.

Lönsamhet räknar man med först 2024 om jag inte missminner mig.

Håller med, skulle jag kolla ett investmentbolag med stor rabatt skulle jag hellre kolla på VEF, som påvisat avsevärt mer substanstillväxt, och något mindre riskfyllda bolag i portföljen

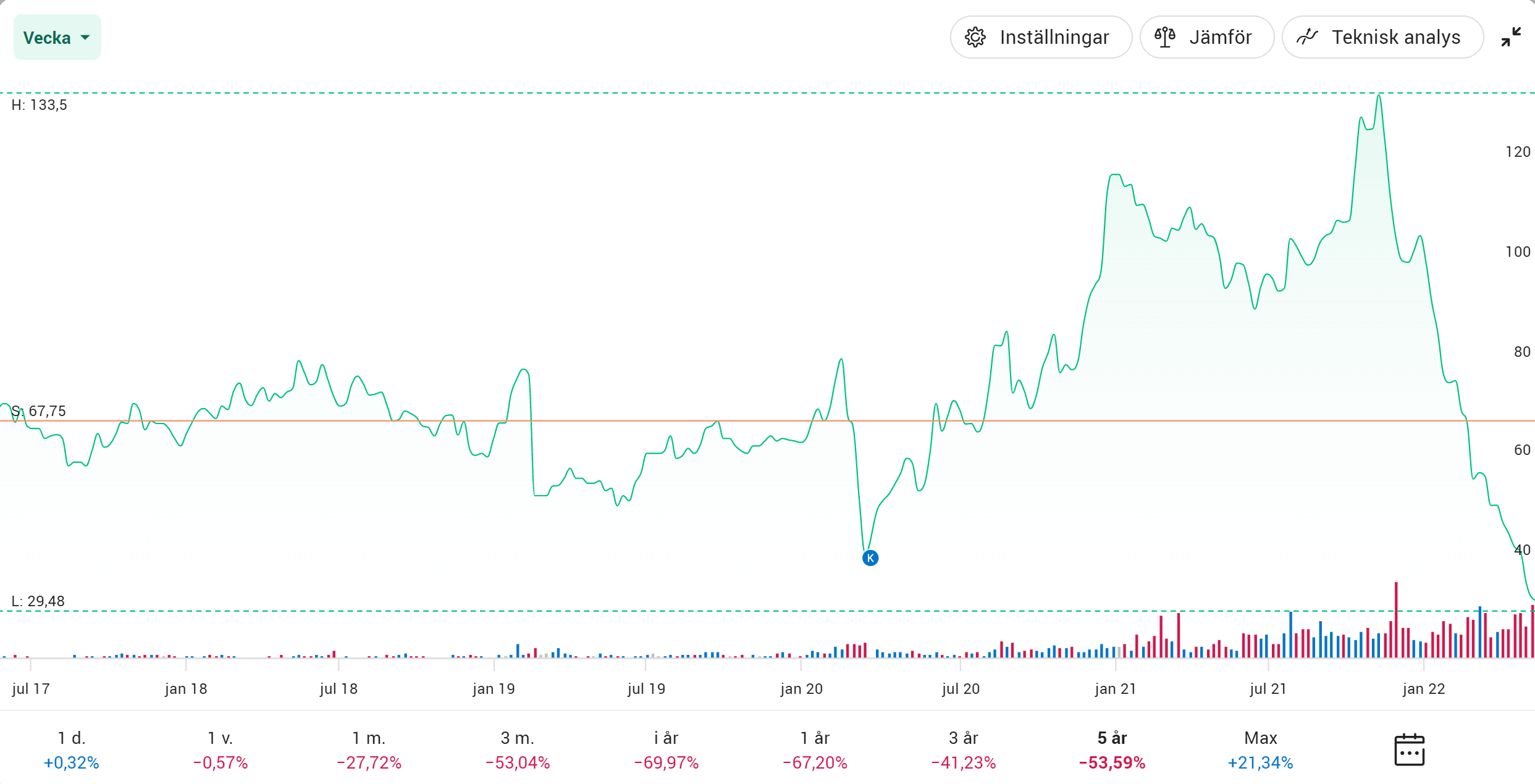

Det är såklart viktigast att kolla på den nuvarande portföljen, men historikmässigt har VNV Global presterat otroligt bra. Aktiegrafen på Avanza är väldigt missvisande, eftersom bolaget ofta delar ut pengar efter transaktioner eller noteringar. Man har som praxis att endast äga onoterade bolag långsiktigt och gör därför ofta en exit efter notering. Tar man fram aktiegrafen med återinvesterad utdelning får man se den verkliga utvecklingen. VNV Global har haft det tufft i år, men om man kollar på vart kursen stod vid årsskiftet har de överpresterat alla investmentbolag på börsen. Latour med återinvesterad utdelning har avkastat ca 2000% från januari 2009. VNV med återinvesterad utdelning har på samma period avkastat 3500%.

Dessutom måste man titta på bredden i portföljen. T.ex ibindex visar bara en del av innehaven, de som är över någon procent i portföljstorlek. Fullständig lista finns på vnv.global/investments

Det är svårt att sätta sig in i varje bolag pga den stora portföljen. Management har dock ett riktigt bra track record, och Per Brilioth är kvar som VD för bolaget. Många bolag i portföljen kanske inte går någon vart men jag tror att det finns stor potential att ett antal bolag gör flera gånger pengarna. I grunden är bolaget dock ett buy-and-hold case där man får förvänta sig att det svänger rejält. Långsiktighet är alltid viktigt men framför allt här tycker jag att det är viktigt att man räknar med att hålla sin position i minst 10 år innan man investerar.

Bolaget är idag ganska tungt i Voi, men det beror till stor del på att det största innehavet (Babylon Health) har slaktats totalt. Om nedgången är berättigad eller inte är svårt för mig att uttala mig om. Babylon verkar prestera bra fundamentalt men har antagligen straffats hårt eftersom det är olönsam tech med vinster långt i framtiden.

Sen tror jag också att vissa ägare kan ha slängt ut VNV efter invasionen av Ukraina för att man tror att det fortfarande finns en signifikant del av portföljen här (VNV står för Vostok New Ventures, och bolaget hette förr Vostok Nafta. Idag är bara typ 3% av portföljen Ryskt och man har redan skrivit ner de bolagen till 0)

Jag tycker att båda två förtjänar plats i portföljen, VEF har överpresterat de senaste åren men har mycket kortare historik. Också nyfiken på hur du resonerar kring risken. VEF har 52% av substans i ett enda bolag, färre bolag totalt och alla bolagen är dessutom i samma bransch (fintech). Därtill en högre exponering mot tillväxtmarknader. Dessutom har VNV flera noterade bolag (Babylon, Hemnet och snart SVWL) vilket gör att man har en lägre likviditetsrisk. Personligen skulle jag säga att VEF har sammantaget högre risk än VNV.

Du har en poäng där, men Creditas ser relativt stabilt ut Risk är väldigt svårt, det är det svåraste inom finans, finns oändligt många sätt att försöka modellera risk. Jag har både VNV & VEF i min investmentbolagsportfölj.

Håller med dig, finns många sätt att resonera kring risken. Sen känns det nästan lite fånigt att resonera kring vilken av dem som har ”lägst” risk när båda ligger i stort sett längst upp på riskskalan (förutom kanske biotech).