Diskussion om investmentbolaget VNV Global.

1 gillning

5 gillningar

Credd till er som klarar av att köpa enskilda aktier ![]()

![]() Borde ha stor potential dock.

Borde ha stor potential dock.

Har själv möblerat om en hel del i TJP-portföljen i veckan:

| Avanza Global | 50,0% |

|---|---|

| Avanza EM | 10,0% |

| Spiltan Investmentbolag | 20,0% |

| Plus Mikrobolag | 20,0% |

Får se om tiltningen betalar sig ![]()

2 gillningar

Snarlik utveckling som Storskogen med -70% i år.

3 gillningar

Japp, serieförvärande och investmentbolagen har tagit lite extra stryk i den här nedgången  Slagit jämförelseindex i alla mina portföljer i år utom investmentbolagsportföljen, den är inte rolig, och även presterat sämre än investmentbolagsfonderna för i år

Slagit jämförelseindex i alla mina portföljer i år utom investmentbolagsportföljen, den är inte rolig, och även presterat sämre än investmentbolagsfonderna för i år

1 gillning

VNV’s tidigare flaggskepp Babylon har imploderat sedan i höstas. Nu behöver den snart gå upp 1000 % för att återgå till SPACens noteringspris. Äger också VNV men har inte ökat i år. Som Guds 2:a budord lyder: “Du skall inte fånga den kniv som faller”.

Jag har också sneglat på VNV, läste någonstans i förbigående att slaktvärdet är långt högre än substansrabatten dessutom antyder.

@Andre_Granstrom har du gjort någon analys på siffrorna?

@c.lupus - har du kollat på bolaget?

1 gillning

Ingen djupdykning, investmentbolag är djupa och breda varelser och än värre när portföljen har en del onoterat eller bolag på tillväxtmarknader. Pareto & Carnegie har köp.

Som skrivits tidigare har VNV klappat ihop delvis pga utvecklingen av Babylons kurs. Babylons Q1a såg bra omsättningstillväxt och marginalförbättringar efter justering för engångseffekter, men bolaget är olönsamt vilket inte premieras i dagens klimat. Stora raset i Babylon kom till viss del från att konkurrenten HCA Healthcare levererade dåligt resultat. HCA föll 22% 25e april, och Babylon då ned 53%. Dock hade bolaget trendat nedåt sedan IPOn.

Kan tyvärr inte så mycket om övriga innehav hos VNV annat än dem inte direkt ser ut att ha några kassa-kor vilket skulle uppskattats av börsen.

1 gillning

Det var länge sedan du ändrare i portföljen @Anonym

Gäller att passa på när Guldäggen uppenbarar sig ![]()

1 gillning

Ja vet hur det är .

. Jobbigt sitta still i båten

. Jobbigt sitta still i båten

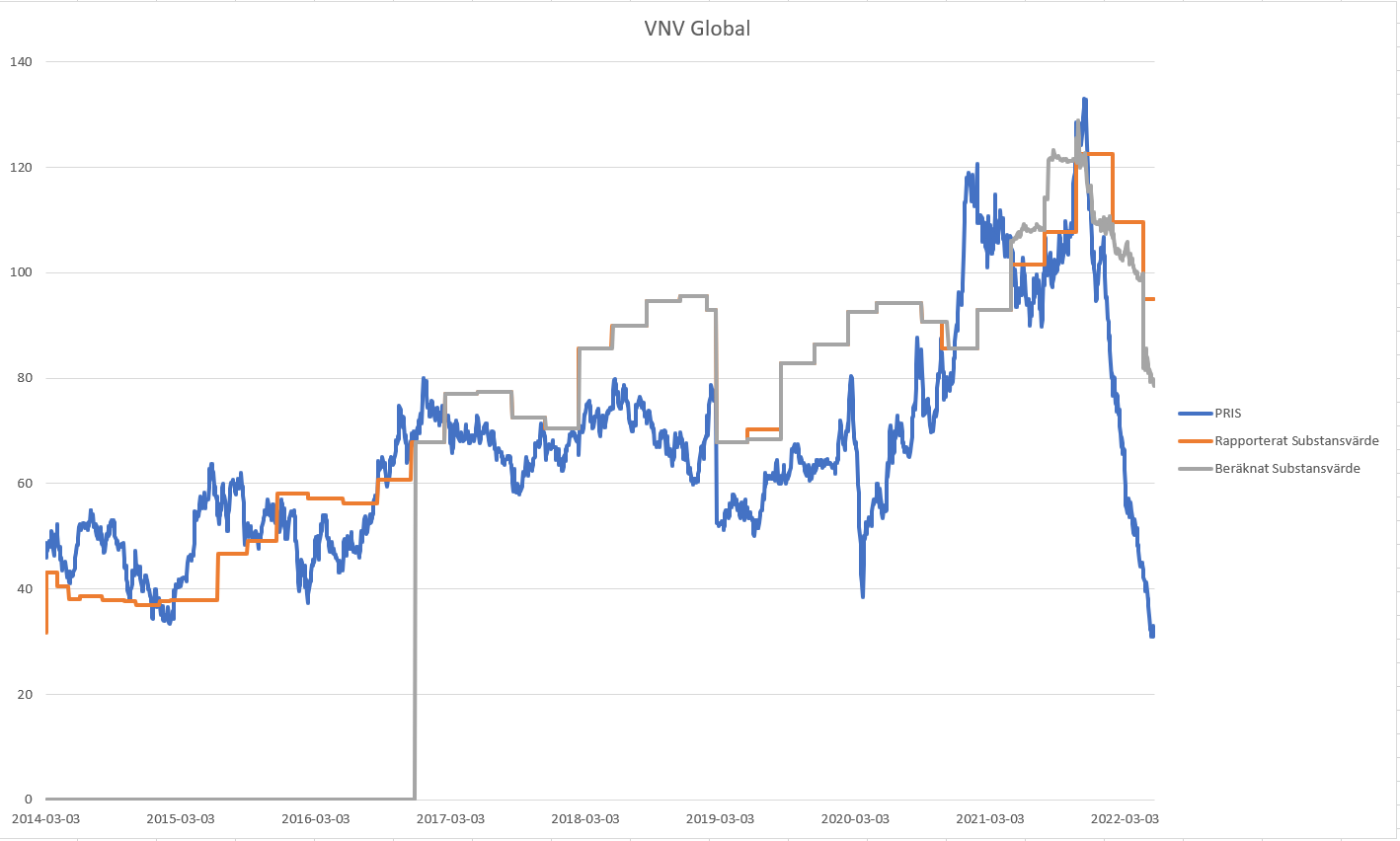

IB-index har dock gjort justeringar, vilket ger ett substansvärde på 78 SEK kontra rapporterade 95 SEK.

Carnegies riktkurs ligger runt där, på 76 SEK. Pareto har riktkurs på 85 SEK.

Skulle jag inte handla bolaget efter regler och system, så skulle jag utgå ifrån 76 SEK och lägga på en marginal för andelen onoterat & högrisk-bolag.

En rimlig tanke kan vara att se till prisnivån på tillgångarna om dem värderats så som rabatten/premien sett ut historiskt, per 5 års snitt får vi 65 SEK som riktmärke.

2 gillningar

Vad kan få slaktvärdet att bli högre än substansen? Är innehaven felvärderade?

Jag tänker att det ofta borde bli tvärtom om bolaget skulle likvideras, att man måste sälja till rabatt?

Enligt ibindex har VNV Global nettoskuld på ca 9% av substansen. Kanske inte så mycket jämfört med en del andra bolag men det blir ju en hävstång och sänke vid höjd ränta?

Guds 3:e budord är månne “Du skall inte behålla den kniv som faller”? (sunk cost fallacy)

Jag går på Matteusevangeliet 6:9-13 där. “Du skall äga aktier i evigheten. Amen.”. ![]()

4 gillningar

Det jag inte gillar med VNV är att de har 22% Voi.

Jag tror inte alls på Voi som bolag / tjänst.

Sen har de en massa andra bolag som jag aldrig hört talas om och inte kan bedöma.

1 gillning