Jag har haft Xact hdiv ett antal år. Skulle summera det så här.

+:

Smart-beta med låg volatilitet, screenade bolag med utdelning.

Skatteeffektivt att man erhåller hela utdelningen i Sverige, Norge och Finland.

-:

Stark ESG inriktning och man missar därför exempelvis Norska Equinor, Aker BP, samt försvarsbolag osv. Har för mig att detta index hade Saab och Swedish match förr innan ESG:n fick prio.

Smart-beta kan vara en del av en strategi tycker jag men som Warren Buffett sa om det. När farmland gick ned 50%, då hade det varit dåligt att köpa enligt smart-beta. Men bra innan det gick ned 50%. Värt att tänka på.

Tillväxtbolag har historiskt klarat lågkonjunkturer bättre än värdebolag. Värdebolag är mer riskfyllda och lägre prissatta än tillväxtbolag av anledning, de är generellt rätt tråkiga bolag med halvtaskiga framtidsutsikter.

Hej @Veritas, jag vill börja med att hälsa dig välkommen till forumet.

Anledningen till att dina inlägg blev flaggade är för att det ligger en spamblockerare för nya användare på forumet som postar många “länkar”. Den här gången har AI:n tolkat lite galet och tagit bland annat det här:

som att du försöker dela spamlänkar nu är det inte du som delat länkar utan “avanza” blir automatiskt en annonslänk. Dina inlägg ska vara okej nu (jag tar en dubbelkoll direkt efter att jag skickat det här)

Jag skulle säga att det har med sektorerna att göra. Telekom, finans(bank, försäkring) har tyngt ned. Men allt är ju cykliskt. Skulle inte bli förvånad om det går bättre framöver ett tag. Man får ha tålamod.

Men “forskning visar” ju att högutdelande fonder knappast avkastar mer än index överlag. Är det inte lite av en tankefälla? Det känns bra att få pengar utan att sälja?

Problemet är att du får en suboptimal portfölj för ändamålet.

Ett betydligt vettigare alternativ för ändamålet är att sätta upp en Lysa bred 50/50 portfölj med automatisk utbetalningsplan.

Har man ”vunnit spelet” kanske det inte längre är så viktigt med totalavkastningen och jakten efter att vinna mot index? Låt oss säga att du placerar 10 mille i Xact så pungar den ut >500k/ år. Hyfsad tryggt, aldrig sälja av, bara tacka för lönen. Pengamaskin.

Möljligt, är ju upp till var och en att avgöra. Men i tråden diskuterar vi vilka nackdelar som finns med XACT, och nackdelen är att man med XACT inte får ett tillförlitligt förväntat resultat i relation till den risk man utsätter sig för.

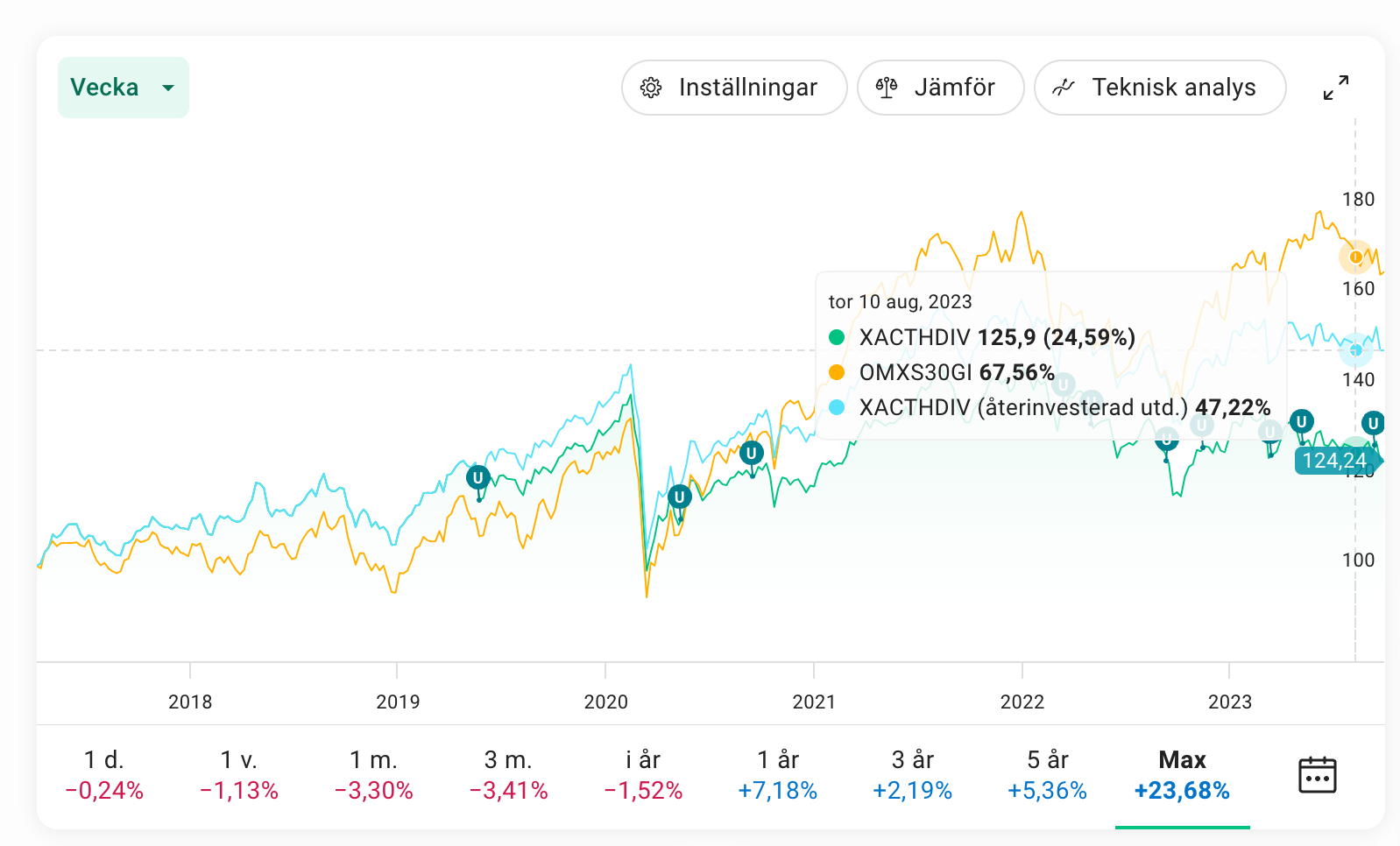

TS ville ha en jämförelse mot “mer normala index”, vilket gör det relevant att påpeka att förväntad avkastning är lägre än just en normal indexfond. Man kan också se att denna i praktiken också underpresterat index om man räknar med utdelningar senaste åren (även om denna ögonblicksbild så klart inte säger så mycket egentligen).

Ja du har rätt. Men ser man till de första 3 åren på din graf så slog Xact Högutdelande faktiskt OMX30.

Frågan är varför den slutade slå index och vad framtiden för med sig.

En Richard Bråse sade i någon pod i fredags när han diskuterade telekom ”vad händer om marknaden skiftar till att börja värdera låg volatilitet”. Fonden består mycket av telekom som ligger på bottennivåer.

Dessutom består den till stor del av svenska och nordiska banker. Dessa ska tydligen vara lågt värderade tillföljd av den upplevda risken för fastighetskris. Men i princip alla svenska ekonomer säger att oron är obefogad, och att 90-tals krisen ligger långt borta och att det denna gång snarare är obligationsägare som får stryka på foten.

Jag gissar även att många av de lågvolatila aktierna behandlas obligationslikt. De är tråkiga och förutsägbara, man vet vad avkastningen blir, därför sjunker de när räntorna går upp och ger alternativ till trygga aktier. Motsatt så borde Högutdelande gå bättre när räntorna börjar sänkas igen?

Nu har jag pratat upp fonden. Men i ärlighetens namn så köper jag det alla skriver om att indexfonders totalavkastning är större. Jag behåller runt 20% av portföljen i denna fond för att parkera Euro-vinster i ett tryggt alternativ till en mer volatil indexfond.