Hej,

Menar du att värdebolag eller bolag som delar ut mer än genomsnittet har högre volatilitet?‘’

Hej,

Menar du att värdebolag eller bolag som delar ut mer än genomsnittet har högre volatilitet?‘’

Nej det är snarare tvärtom. Utdelande bolag är mer volatila och högre avkastning än index genomsnitt.

Utdelande bolag överexponerar riskfaktorn värde relativt marknadsviktat index.

Ja så är det.

Historiskt så har stora utdelade bolag varit mindre volatila än breda marknaden (dock kan inte all risk mätas i standard deviation). Samtidigt tenderar bolag med växande stabil utdelning ha exponering mot riskfaktorerna värde, lönsamhet och konservativ investering, vilket kan förklara att dom historiskt presterat bra som grupp.

Om utdelningsaktier får dig att hålla ut i vått å torrt så är det säkert en helt ok strategi som kommer ge dig tillräckligt bra avkastning, även om det är teoretiskt suboptimalt.

Kan tipsa om att se denna, är väldigt lärorik:

Efter lite eftertanke så har jag insett att eftersom jag delvis lever på utdelningarna Xact Norden Högutd. så är det viktigaste för mig att presterar inlinje men inflationen.

Naturligtvis är det en rejäl suboptimering men samtidigt ger det mig möjlighet att inte pilla i eller tänka på investering. Säkerheten i att veta att man inte gnagger på kapital gör att jag orkar hålla i. Den här tråden har dock fått mig på lite andra tankar. Ska man kanske försöka definera en ”safe withdrawal rate” och investera i en mer traditionell portfölj kanske?

Oavsett, tack för tankar och god fortsättning

P.s videon ska jag titta på!

[/quote]

Jag är inne på ditt spår om att se fonden som en åker som ger säker avkastning varje år.

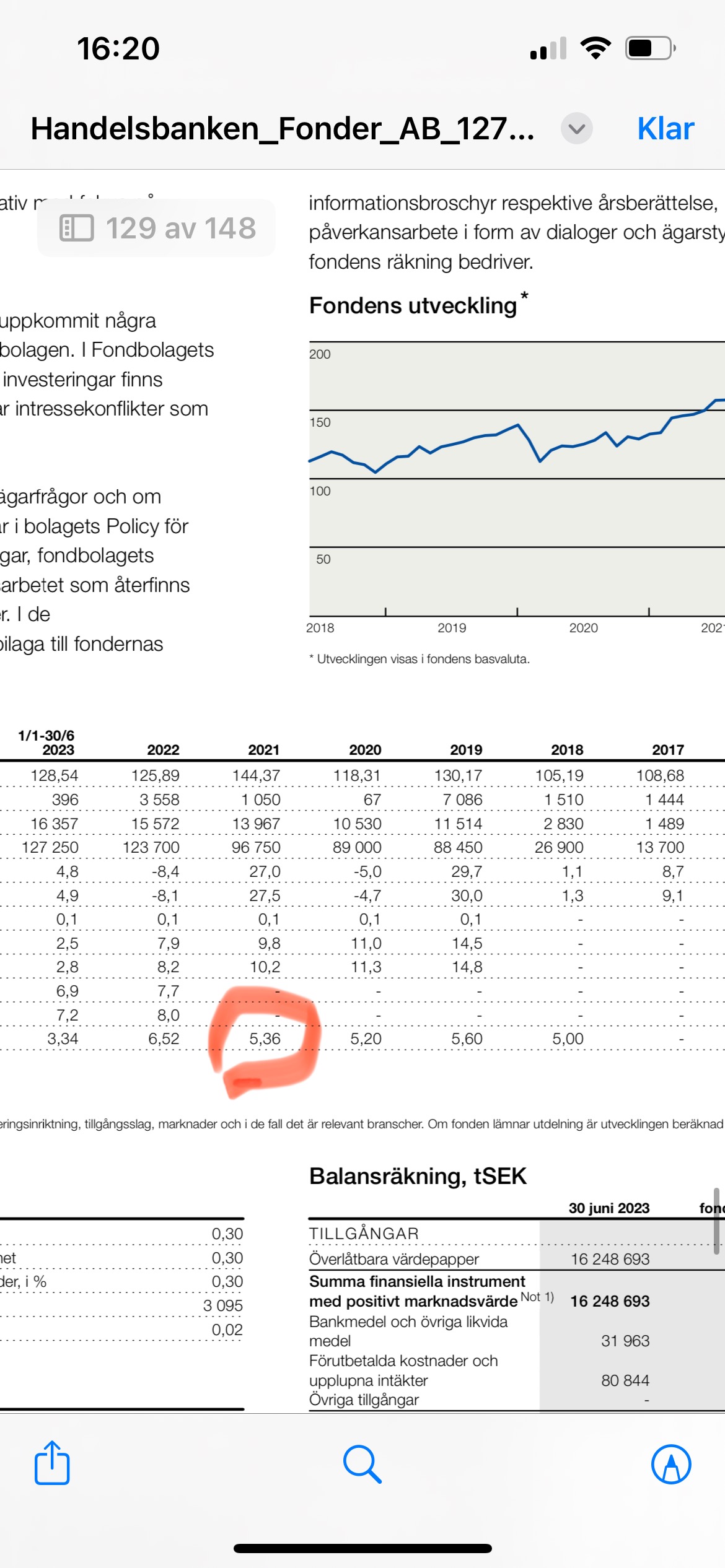

Det är svårt att man plocka ut 5.3 % av en bred indexfond per år, men man borde kunna göra det i Högutdelande. Förutsatt att fonden sedan stiger mer eller lika med inflationen.

Enda anledningen till jag inte stoppat in mer än 22 % är att fonden funnits så få år och att jag vill se att de fonden exklusive utdelning slår inflationen på sikt.

Hittills har den exklusive utdelning, slagit inflationen, förutom just i år.

Fonden delar ut förra årets avkastning så utdelningen bör höjas även nästa år.

Det är en kittlande tanke att i framtiden kunna stoppa in allt sparkapital i fonden och sedan leva på utdelningen som en extra lön. En extra lön som justeras upp varje år - mer än vad lönerna justeras upp - och som bara skattas enligt ISK.

Förutom när den inte gör det? ![]() Dock ökade den istället i pris under den perioden.

Dock ökade den istället i pris under den perioden.

Jag gillar den själv och har börjat använda den men man ska definitivt inte förlita sig till 100% på den.

Enligt fondens årsredovisning gav fonden utdelning under perioden.

Ägde själv inte fonden då, så jag har ingen aning.

Märkligt i varje fall.

Intressant att det ser ut så. När jag kollar utdelningshistoriken för mitt konto på Avanza så har den delat ut som vanligt i Mars, Maj, September och November under 2021.

Undrar om detta påverkar jämförelsekurvan negativt när man visar med återinvesterad utdelning?

Den frågan borde du skicka iväg till Avanzas kundtjänst så att de får arbeta lite för alla pengar de tjänar på oss ![]()

Jag gillar Avanza men jäklar vad buggiga de kan vara ibland. En gång fick jag en amerikansk utdelning i november 2021.

Sedan under 2022 ändrade de historiken så att jag fick utdelningen januari 2022 och då uppstod en skuld på kontot eftersom att den bokfördes till en sämre växelkurs.

Jag ringde och frågade hur de kunde göra så, då jag de facto fått utdelningen året innan till en växelkurs och att jag ju är skyldig att redovisa till Skatteverket rätt år.

De skyllde på att det var ett byte av ett tekniskt system som tvingade dem att ändra utdelningshistoriken, sedan kompenserade de mig för växelkursen. Kändes dock inte jätteseriöst. ![]()

Storbankerna förväntas öka utdelningarna med 24% i år, samtidigt prisar marknaden in 6 räntesänkningar (à 0.25%) från riksbanken.

Båda saker bör vara mycket positivt för denna fond gissar jag, eftersom att den till stor del består av banker samt värdebolag som skiftar ut vinster i ett kortsiktigt perspektiv.

Är det i år denna fond kommer att göra comeback?

Vi får se!

Samtidigt tar ju marknaden hänsyn till denna informationen när aktierna handlas, och prissätts därefter redan?

Även nedgången i korta räntor?

Jag tänker att om korta räntor påverkar fondens tillgångar i hög grad så borde de väl inte ske något förrän de korta räntorna de facto kommer ned.

Precis som att korta räntefonder i hög grav påverkas när ränteförändringar de facto sker?

Så länge de korta räntorna är höga så gäller väl att den riskfria räntan är mer attraktivt framför en avkastande aktie med låg tillväxt.

Aktörer som handlar med aktier och därmed utgör marknaden försöker hela tiden att förutspå vad som är rätt pris i förhållande till den risk man tar, för att göra detta använder man så mycket information som möjligt. Så fort det kommer ny information på bordet så använder marknaden den otroligt snabbt (särskilt i större mer välanalyserade bolag som Xact innehar), och priserna påverkas inom några minuter. Bara att titta vad som händer när fed eller riksbanken gör officiella uttalanden, när inflationsdata släpps, när nya arbetslöshetssiffror kommer ut, när bolagsrapporter kommer ut osv. osv.

Att tro att du har en edge mot marknaden och kunna förutspå framtida avkastning med den knapphändiga data du påvisat ovan är en chimär.

Jag tror inte att jag har en edge mot marknaden.

Jag är fullständigt övertygad om att det som ger högst avkastning är en bred indexfond med låg avgift. Men nu sitter jag fast med massa tillväxtaktier som jag inte vill sälja för att det skulle utlösa en sjuk vinstskatt. Då är det trevligt att balansera upp med denna fond och hoppas på att den är tillräckligt bra för att både ge hög utdelning och kompensera för inflationen.

Jag vill förövrigt tacka dig för dina kloka och rättframma synpunkter som du ofta kommer med! Konstruktiv kritik är investerarens bästa vän!

Hursomhelst: Jag tror och gissar däremot att det finns aktier som påverkas av korta räntor mer än andra och att Xacts innehav med lågvolatila bolag med hög direktavkastning och låg tillväxt just är sådana.

Du tror inte på tesen att det finns bolag som påverkas mer av korta respektive långa räntor?

Försöker helt ärligt inte tro någonting om så kort tidshorisont som kommande år. Det är mer eller mindre en ”randomiserad promenad”. Det blir vad det blir helt enkelt, marknaden kan vara väldigt irrationell kortsiktigt.

Framtiden ser ljus ut för fonden, utdelning för 2024 fastställd till 6.88 kronor per anden, eller en ökning med 2.9% från förra året (exklusive återinvesterad utdelning).

Men den utdelningen baseras på förra årets utdelningar inuti fonden.

Ser man istället till fondens innehavs utdelningar för 2024, som till stor del är banker och försäkringsbolag, så är utdelningsökningarna massiva.

Jag blir inte förvånad om fondens utdelning 2025 därför höjs i spannet 10-20% (den som orkar summera alla fondens 45 innehavs utdelningshöjningar i år skulle på förhand kunna uppskatta fondens utdelningshöjning för 2025).

Betalar man skatt på utdelningar från t.ex. Xact högutdelande?

Anses utdelning från denna typ av fonder som inkomst av t.ex. banker när man förhandlar om bolån, ansöker om kreditkort, fastighetsägare när man ansöker om lägenhet etc?

Nej på allt.

Banken kan dock ta i beaktning ditt totala värde i värdepapper, men inte utdelningen.

Ni skriver ovan att högutdelande aktier är mer volatila. Ja, jag instämmer om man utgår från alla aktier på godtycklig börs. Då finns det volatila bolag som lockar till sig de som jagar direktavkastning. De ligger ofta i topp om man sorterar på dir_avk. Dessa är inte alltid bra investeringar.

Men skulle ni påstå att det kännetecknar de bolag som nu finns i Xacts fond? Jag upplever att det mesta i den vägen gallrats bort genom att den bara inkluderar tämligen stora bolag.

Hade fonden nöjt sig med bara en av de nordiska börserna, hade den antagligen tvingats inkludera ganska tveksamma investeringar.