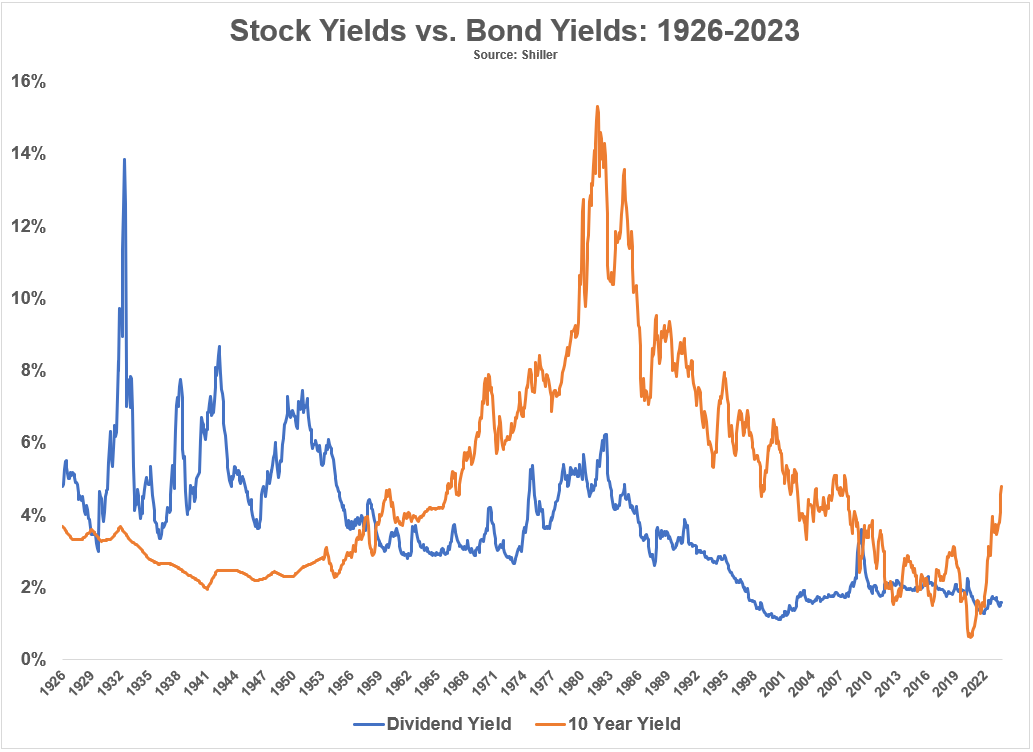

Apropå utdelningsstrategier så kan jag ibland tycka att det är spännande att räntor ger en högre yield än aktier… Från Ben Carlson idag: The Difference Between Stocks & Bonds - A Wealth of Common Sense

2 gillningar

Inte jättekonstigt med tanke på att återköp är i ropet. Hur mycket av vinsten ett bolag väljer att spendera på återköp, utdelning, amortering av lån, uppköp etc. är absolut intressant, men har ingen betydelse när man ska försöka jämföra med räntor. Möjligtvis kan man jämföra räntor och FCF yield beroende på bolag.

3 gillningar

Jag gillar inte heller det slumpmässiga utfallen i samband med ombalanseringar. Nyligen verkar det som innehaven bytts ut i större utsträckning än tidigare och man undrar om man balansering verkligen skapar värde och i så fall varför. Jag är särskilt nyfiken på hur volatilitetskriteriet påverkar ombalansering.

Fonden utgör en närmare 100% av min bolagsportfölj men jag har alltmer kommit att tveka på den.

Beträffande alternativet att äga en bred indexfond i kombination med en räntefond så ser jag nackdelar att jag måste sälja andelar även vid en större börsvacka. Detta är egentligen största anledningen till min investering i Xact.

1 gillning

Kostar ju inget att sälja fonder så vad är nackdelen? Eller är det mest det mentala att behöva gå in och göra det som är problemet?

Gillar Lysas automatiska uttagsfuntion vilket löser det mentala ”problemet” i det fallet.

Jag ligger rätt tung i fonden, cirka 22 % av portföljen.

Köper den inte för att den ska slå index utan för att den ska vara ett bättre alternativ än räntekonto.

Min förhoppning är att man ska kunna spendera utdelningen om 5% och att de underliggande aktiekurserna åtminstone ska stiga med och kompensera för inflationen.

I år verkar det inte ha gått något vidare, fonden är upp runt 1% exklusive utdelning och vad har inflationen varit, 5-6%?

;(

Aha, det är därför hela finanstwitter gett upp på den på sistone ![]()

Sjukt egentligen vad vi människor påverkad av kortsiktiga resultat, riktiga flockdjur också, inte konstigt momentum och trendföljande strategier kan fungera egentligen.

1 gillning

Avsluta är det lätt att sälja men oviljan att sälja i en svag marknad då man går miste om framtida avkastning är tung. Därav fördelen med Norden Högutd. Eftersom den liknar en preff. aktie som långsam sjunker inflationsjusterad värde, nästan som en amortering. Jag tänker på Norden Högutd som en evig realränteobligation och där passar den in i min portfölj. Det jag verkligen inte gillar med den är ombalanseringarna.

Vet inte om man kan direkt jämföra en liten klase högutdelande aktier med en realräntefond faktiskt, skulle gissa risken är mångdubbelt högre i Xact.

Det jag inte gillar med den är att det inte finns något i finansiell teori som pekar på att en klase högutdelande aktier skulle ge varken ett bättre eller ett tryggare resultat än ett motsvarande marknadsviktat alternativ, snarare istället motsatsen.

Att utdelningsaktier skulle agera som någon sorts magiskt skydd mot marknadsnedgångar tror jag är en seglivad myt.

Du får ursäkta mina begränsade ekonomi-kunskaper men kan du utveckla det där?

Att en preferensaktie sjunker i värde till följd av inflationen, eller en amortering, är väl motsatsen till en realränteobligation.

Hur tänker du när du jämför fonden med alla dessa tre saker samtidig, missförstod jag dig?

![]()

Ursäkta förvirringen. Min förhoppning är att bolagen i fonden över tid höjer utdelning åtminstone i linje med inflationen. Därav att jag tänker på det som en realränteobligation.

Vad jag annars menade var att duration för utdelande aktier eller Xact Nord utd. är kortare än för ett rent index eftersom utdelningen är hög. Sedan drog jag en parallell till preferensaktier som oftast bara har en fast utdelning som inte inflationsjusterad och därmed till sist blir helt ekonomisk irrelevant. Lite som en amortingsplan men skillanden är att preffen bara minskar i värder med inflationen och och inte har del avbetalning såsom en amortersplan. Fonden där utdelningen återinvesteras är naturligtvis motsatsen eftersom man bara har ett slutvärde på investeringen.

Notera att detta har egentligen ingenting att göra med den förväntade avkastningen på fonden. Förutsatt att man kan återinvestera utdelningarna på samma IRR så spelar det ingen roll om man får dem eller inte.

Sedan finns det nog (eventuellt) ett argument för att en utdelande strategi är bra om hela marknaden är mycket volatil för att man så slipper sälja ngt i en nedgång. Nptera att jag här förutsätter att man inte återinvestera utdelningen villet kag inte gör.

1 gillning

Håller med om att aktievalet / indexkonstrukttionen känns slumpmässig. Me not like. Sedan menar jag inte skydd mot nedgångar jag menar bara att durationen för högutdelare är kortare ön genomsnitts index och att det därför minskar risken.

Durationen på vad?

1 gillning

Duration som det vägda genomsnittet på förfallodatum för alla framtida utdelningar/ utbetalningar från bolaget.

Ex.

Förhoppningsbolag - hög duration

Utdelande oljebolag - låg duration

Konceptet används såklart inte på aktier eftersom man inte känner till framtida utdelningar men likväl tycker jag det är relevant eftersom det är en bra indikation på risken in en placering.

Utdelande bolag är en indirekt värdeviktning där man överviktar värdebolag och underviktar tillväxtbolag relativt marknadsvikt.

Riskfaktorn “värde” i FF5 eller femfaktor har visat på en positiv riskfaktor för värdebolag. Så det är faktiskt högre risk med utdelande bolag än marknadsvikt.

2 gillningar

En fråga till dig Alex,

Förutsatt att två aktier har samma cagr.

Den ena är utdelande och den andra delar inte ut.

Förutsätt därtill att man behöver ett årligt uttag ur investeringen, oavsett om det är utdelande eller ej. Sälja av går ju bra också.

Frågan är: vid vilka scenerion är det bättre att äga en utdelande tillgång än en icke utdelande.

Det borde inte var ngn skullnad alls om man förutsätter att båda aktierna he samma volatilitet, eller?

Men, om den ena aktier har en betydligt högre volatilitet så borde väl den aktien få en lägre totalavkastning eftersom försäljningar eller utdelningar eftersom att det är svårt att hämta igen uttag i en svacka eftersom de procent blir större?

Borde de därför inte finnas en punkt där nivån på utdelningsprocenten och volatilitet möts och den mindre volatila investeringen presterar bättre för att givet uttagsnivån för båda aktierna och skillnaden i volatilitet.

Jag tänker mig att den det för en given utdelningsnivå (ex 10%) finns en cut-off in hur stor skillnaden kan vara i volatilitet innan en mindre tillgången presterar bättre.

Tacksam för guidning här eftersom jag inte behärskar koncepten.

(En viktig fråga är om det geometriska genomsnittet förutsätter återinvesterade utdelningar. Jag gissar det gör det.)

Tack för svar Japp.

Om de underliggande tillgångarna ses av marknaden som något med kort duration och låg volatilitet.

Borde de inte då ses nästan som obligationsliknande med en förhållandevis liten riskpremie och hög påverkan av riskfri kortränta?

I sådant fall borde det förklara varför fonden står och stampar på samma ställe precis som korta räntefonder gjort under räntehöjningarna. När väl centralbankerna börjar sänka de korta räntorna igen borde fonden ta fart igen hoppas jag.

Vad tror du om det, att korta riskfria räntan påverkar fondens underliggande tillgångar?

1 gillning

Låter logiskt tycker jag. Sedan är set väl ofta 10-åringen som används för att prissätta aktier och även om fonden har kort ”duration” så är den ju fortfarande lång jämfört med en tioårig obligation

Jag är också nyfiken på varför den presterat dålig och tror svaret ligger i dess branchexponering. Det är inte telekom och finans som är framtidsbranscher.

Risken finns att man fastnar i fel branscher.

Tror faktiskt inte jag helt förstår dina tankebanor eller koncept, eller frågeställningar heller fullt ut för den delen. Brukar ha som grundtanke att utdelningar är helt irrelevanta, det är bara en mental bokföring där pengar flyttas från förtagets konto till ens egna, och bolagets värde sjunker lika mycket som utdelningen på x dagen. Att välja ut aktier enbart som kriterie att bolagen historiskt har haft utdelning eller inte tycker jag är en dålig strategi. Om det hade funnits ett enkelt sätt att få bättre eller lika bra avkastning som marknaden i helhet, till lägre risk, hade marknaden redan utnyttjat det, och priserna hade blivit därefter.

3 gillningar

Jag ska försöka vara lite tydligare… inte säkert att det håller iaf, men vi försöker.

-

Risken att sekvensen eller ordningen i avkastningen (dåliga år före bra år) påverkar avkastningen negativt för en portfölj som man gör fasta uttag ur minskar om den är investerat i en portfölj med låg volatilitet. Högre volatilitet ger större sequential risk.

-

Kortare duration såsom utdelande aktier/aktiefonder borde vara mindre volatilt än aktier med högre/längre duration på samma vis som en ett kort räntepapper än mindre volatilt än ett långt.

=>Stämmer det att högutdelande aktier är mindre volatila borde det därför vara ett bra sätt att få bort risken att uttag under dåliga år i början sänker den totala avkastningen.

Sedan är det kanske inte lika bra som en portfölj med aktier och räntor som man ombalanserar. Istället så får man leva med tillfredställelsen att man varje år bara konsumerar överskott från investeringen i form av den delen av vinsten som bolagen delar ut. För mig så känns det lite som att skörda en åker som med all säkerhet kommer vara kvar nästa år också. Visst finns risken att man hamnar i utdelningsträsket med bolag som är mot slutet av sin livscykel och det är därför jag inte är helt bekväm med fonden.