Det där är när du har en egen portfölj. Väljer du att följa/kopiera en annan portfölj så finns en funktion för autobalansering så att man hela tiden replikerar målportföljen.

3 gillningar

Ahaaa, då förstår jag. Tack så mycket ![]()

1 gillning

Kul! Ser fram emot detta! Tack för allt värde ni skapar för oss lyssnare ![]()

2 gillningar

Härligt, kör på. Hoppas det inte blir lika mycket huggande som mot utdelningsportföljer.

4 gillningar

Väldigt bra avsnitt @zino . Var otroligt lärorikt att lyssna på er, tankarna bakom och de olika klimaten. Du är uppenbarligen duktig på det du gör. Skulle också kunna tänka mig att testa på någonting liknande, men eftersom jag inte förstår allt och har den kunskapen du har, känns det extremt riskabelt att investera som du gör, även om jag kopierar portföljer. Är ju bra om man förstår det som man slänger in pengarna i. Ska läsa igenom din tråd noga!

8 gillningar

Hittade denna pdf på liknande tema med allvädersportföljen:

AI-sammanfattning av den som jag tycker stämmer rätt väl med innehållet:

-

Missförstånd kring möjliga aktiemarknadsavkastningar: Den amerikanska aktiemarknadens historiskt starka prestanda har lett till en övertygelse om att stora vinster nästan är garanterade på lång sikt. Men historiska data från andra utvecklade marknader visar att investerare har en betydande risk för förlust även på 30 års sikt.

-

Hur sällsynt är en aktiemarknadskollaps som Japans?: Flera utvecklade länder har upplevt betydande negativa avkastningar på sina aktiemarknader över långa perioder, vilket utmanar tron att sådana kollapser är extremt ovanliga. Till exempel har Japan haft en negativ realavkastning på -21% över 30 år.

-

När genomsnittet inte är tillräckligt: Medan den genomsnittliga avkastningen för en ren aktieportfölj kan vara cirka 7% per år, varierar den faktiska avkastningen mycket beroende på tidpunkten. Investerare måste överväga spridningen av möjliga avkastningar snarare än att förlita sig på genomsnittliga avkastningar.

-

Är denna gång annorlunda?: Historiska data visar att aktiemarknader inte alltid följer samma mönster över tid. Även om det finns variationer beroende på ekonomiska förhållanden, kvarstår risken för betydande förluster även över långa investeringshorisonter.

-

Men, USA?: Den amerikanska aktiemarknadens exceptionella avkastning under 1900-talet är inte garanterad att fortsätta. För att uppnå en bättre avkastning måste investerare vara både konträra och korrekta, vilket är svårt att förutsäga.

-

Ska förväntat värde styra dina investeringsbeslut?: Förväntat värde är ett användbart koncept för att bedöma investeringar, men investerare får inte alltid det förväntade värdet. Därför är det viktigt att tänka på fördelningen av möjliga utfall snarare än att fokusera enbart på det förväntade värdet.

-

Hur man spelar rysk roulette för nöje och vinst: Ett exempel på att förväntat värde inte alltid återspeglar verkligheten är rysk roulette. Även om den förväntade vinsten kan verka attraktiv, innebär varje spel en betydande risk, vilket illustrerar att risk och utfall måste beaktas noggrant.

-

Det förväntade värdet är inte vad du bör förvänta dig: Investerare bör fokusera på fördelningen av möjliga vägar för avkastning. En strategi eller tillgång med hög genomsnittlig avkastning men stor spridning av möjliga utfall kan vara riskfylld. Det är viktigt att minimera risken för stora nedgångar för att säkra långsiktig tillväxt.

-

Den osynliga anledningen till underpresterande portföljer: Volatilitet: Högre volatilitet i en investeringsportfölj leder till lägre långsiktig sammansatt tillväxt. Genom att minska volatiliteten kan investerare förbättra den långsiktiga avkastningen och samtidigt minska risken för stora förluster.

-

Stabilitet genom volatilitet: Den orimliga effektiviteten hos den permanenta portföljen: Harry Brownes “Permanenta portfölj” föreslår en diversifiering med 25% i aktier, 25% i kontanter, 25% i obligationer och 25% i guld. Denna strategi är utformad för att prestera väl oavsett makroekonomiska förhållanden och syftar till att maximera långsiktig tillväxt samtidigt som risken för stora förluster minimeras.

5 gillningar

Håller med många andra att det var ett extremt pedagogiskt upplägg på avsnittet ![]()

2 gillningar

Generellt sett gäller att när man drar ned på andelen aktier i en portfölj och lägger till lågt korrelerande tillgångsslag kan man öka % uttag.

Jag hade känt mig bekväm med 5-6 % med en portfölj liknande Zin0s.

1 gillning

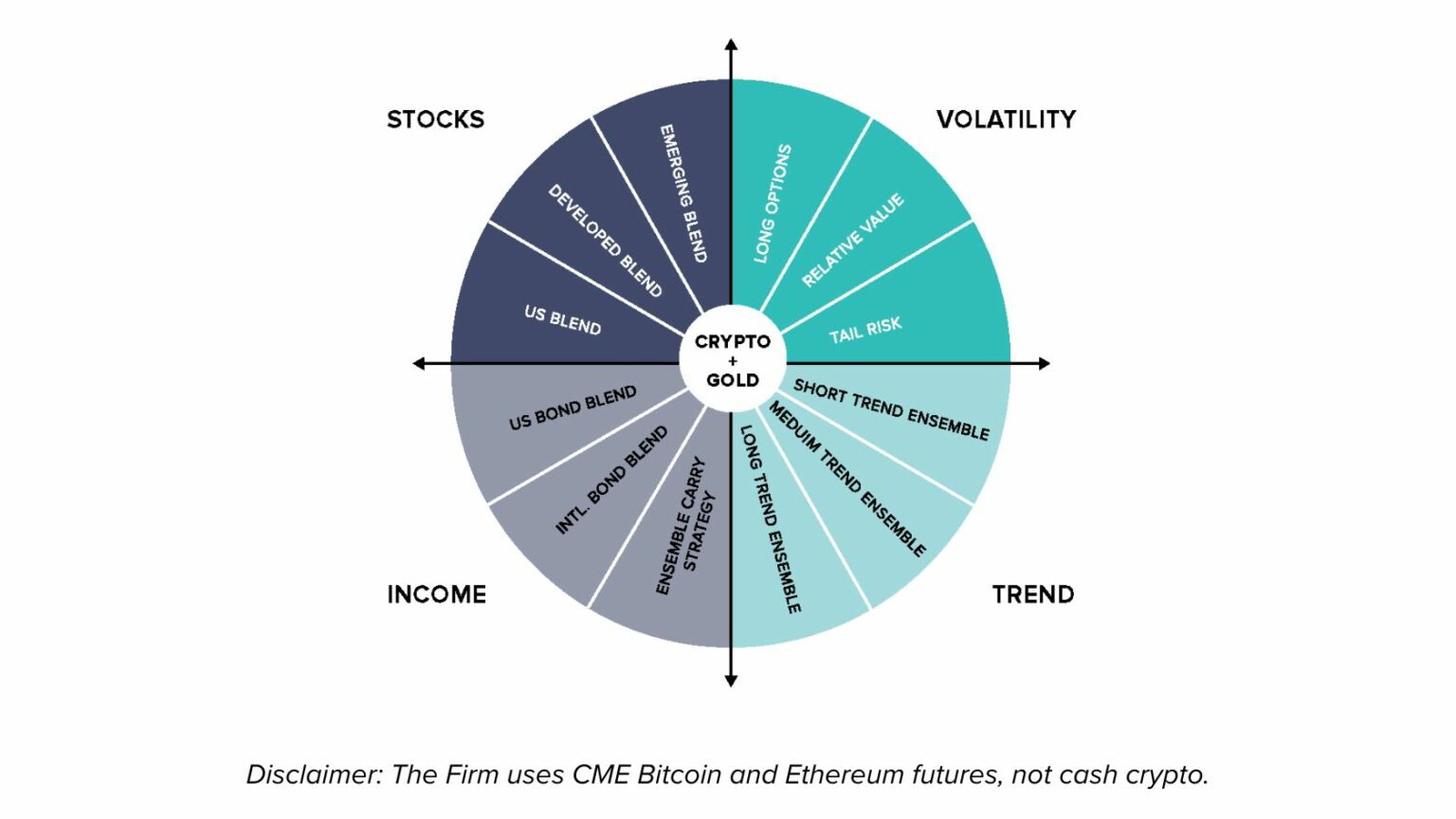

Tack för delning! För er som inte känner till Cockroach Portfolio så är den uppbyggd på liknande sätt som min portfölj, med 25% risk i varje kvadrant, fast med andra tillgångsslag:

- Hög tillväxt: aktier

- Låg tillväxt: volatilitet

- Hög inflation: trend

- Låg inflation: räntor

Om ni undrar vad volatilitet och trend är så kan ni läsa mer om dessa “tillgångsslag” i min allväderstråd, första inlägget del 2.

7 gillningar

Hej, Jätteintressant avsnitt @Zino . Jag är ny i forumet så vet inte om jag gör inlägget på rätt ställe men har en fråga. Finns det någon vetenskaplig referens till modellen med de fyra ekonomiska klimaten? Är dessa etablerade inom finanssektorn?

2 gillningar

Huvudprincipen med att kombinera multipla okorrelerade tillgångar för att skapa en riskjusterat mer effektiv portfölj är samma princip som ligger till grund för Harry Markowitzs Modern Portfolio Theory, som belönats med nobelpris.

Sättet att välja tillgångar på skiljer sig dock åt. I MPT används en korrelationsmatris baserat på historiska data och antaganden om framtiden. I allvädersmodellen är istället utgångspunkten de 4 klimaten. Det finns tyvärr inte någon akademiskt lika vedertagen forskning på detta vad jag känner till, utan man får själv avgöra om man håller med om att det är en användbar modell eller ej. Modellen har dock fungerat väl för att beskriva all känd data på börsutveckling oavsett geografi, t.ex. i Ray Dalios bok Big Debt Crises detaljstuderas 48 skuldkriser i olika länder från 1918 och framåt, och samma mönster återkommer alltid.

Beträffande huruvida allvädersmodellen är etablerad och fungerar i praktiken anser jag att svaret är ett otvetydigt ja, det är bara att strategin inte är så populär i Sverige. I USA uppskattade man att uppemot 1 biljon (10^12) USD var allokerade i riskparitetsstrategier år 2018. Några av världens största hedgefonder och institutioner använder sig av denna strategi. S&P har ett riskparitetsindex för sådana strategier att benchmarka mot.

I min allväderstråd skrev jag nyligen en översikt över befintliga allvädersfonder, både internationellt och i Sverige:

Jag planerar även att uppdatera första inlägget i min tråd med ovanstående eftersom frågan tycks återkomma ![]()

8 gillningar

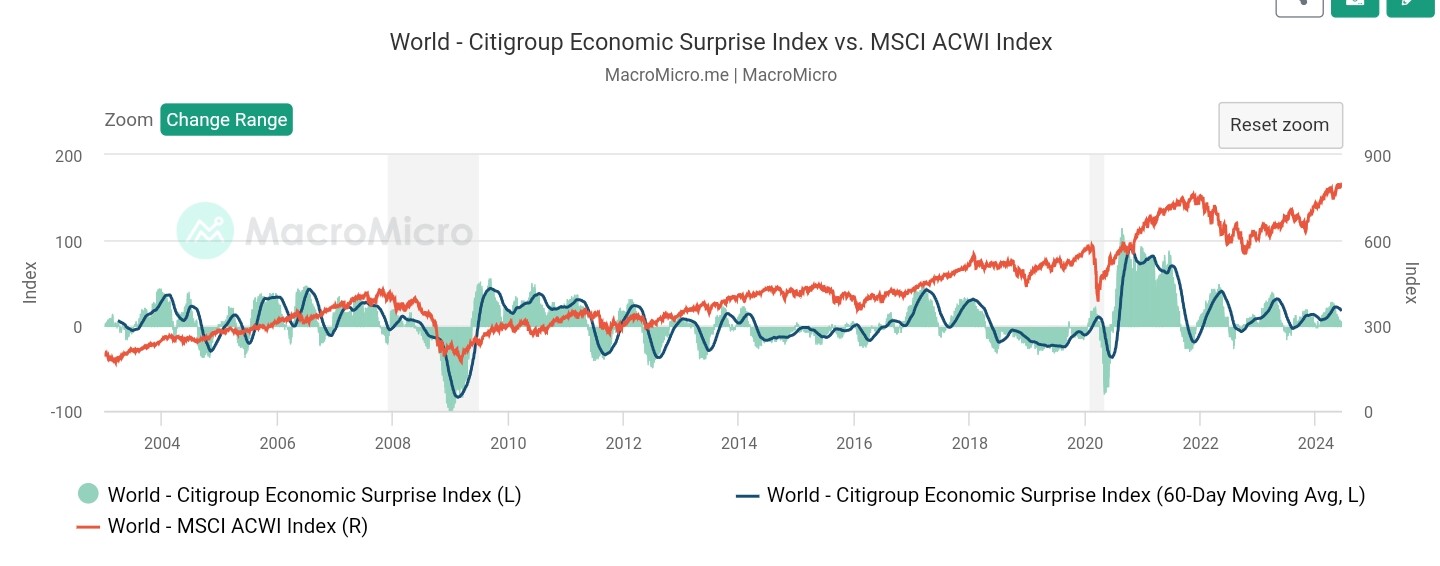

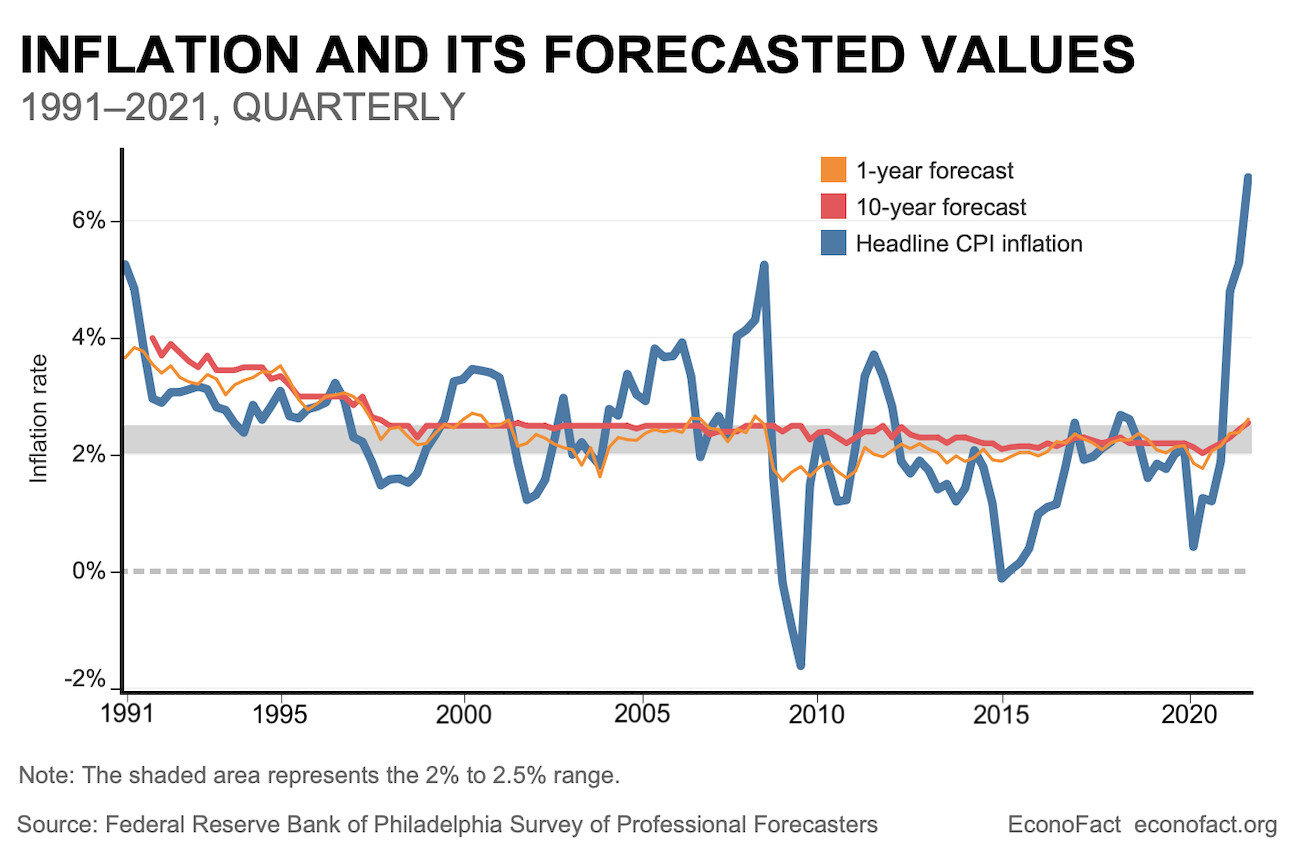

Finns det någon data på tid spenderad i varje kvadrant historiskt? Dvs, säg att man plottar varje år som en punkt i 2D-plotten och sedan räknar på hur stor andel av åren då vi är i varje kvadrant?

3 gillningar

Jag har tyvärr inte sett någon graf som exakt liknar det du efterfrågar, men man kan bilda sig en uppfattning genom att titta på separata historiska data för tillväxt och inflation jämfört med marknadens förväntningar:

Källa: https://en.macromicro.me/collections/20933/global-stock-market/100465/citigroup-economic-surprise-index-vs-msci-acwi-index

Här får Citigroup Economic Surprise Index representera ekonomisk tillväxt kontra förväntningar. Översiktligt ser vi att positiva överraskningar är ungefär lika vanliga som negativa.

Källa: Thinking Can Make It So: The Important Role of Inflation Expectations | Econofact

Här får FED Philadelphia Survey of Professional Forecasters representera inflationsförväntningar. Översiktligt ser vi att positiva överraskningar är ungefär lika vanliga som negativa.

Se bara ovanstående som illustrativa exempel. Jag är inte insatt i exakt hur dessa index är konstruerade, men om något bör det stödja portföljens grundtes kring att positiva resp. negativa överraskningar är lika vanliga, förutsatt en effektiv marknad.

5 gillningar

Skulle du kunna berätta lite mer hur du tänker när du jämför med förväntad inflation/tillväxt här?

Utifrån diskussionen i avsnittet trodde jag du sorterade efter absolut och inte relativ inflation/tillväxt?

1 gillning

Varför noterade ingen att jag skrev om den här typen av portfölj…

2 gillningar

Nej, det är viktigt att poängtera att tillväxt/inflation-diagrammet inte syftar på absoluta tal, utan relativa utfall jämfört med marknadens förväntningar. Jag nämner detta i avsnittet (när jag pratar om feltänket bakom Golden Butterfly), men jag borde varit tydligare med det.

Såhär skriver jag i min tråd:

2 gillningar

Intressant avsnitt, men tolkar jag det rätt att det är högre risk med

A) 100% globalindex än

B) 66,7% globalindex och 33,3% långa räntor som är belånat med 50%

Storleken på aktier är den samma men långa räntor har köpts med portföljbelåningen.

1 gillning

Du täcker inte alla klimat i denna, så skulle inte våga säga att det är lägre risk.

Både aktier och räntor gick ner kraftigt 2022 t ex.

2 gillningar

Väldigt bra avsnitt! Jag blev inspererad att använda tankesättet i mitt eget sparande men behöver läsa på en del först. Under tiden undrar jag hur ni ser på skillnaderna mellan en lysa 50-50 mellanhink och Norquant Multi Asset D eller Handelsbanken Multi Asset 25 (hittade dom i Zinos lista på svenska allvädersaktörer).

3 gillningar

Relevant perspektiv det här. Sedan vill man ju tajma intervallerna för ombalansering med detta. Om trenderna i regel rör sig över flera år vill man inte ombalansera allt för tidigt.