En ko mjölkar i dag över 40 liter per dag. Det gjorde den inte när litern kostade 8 öre.

1 gillning

Det låter inte orimligt.

Men det är inte p.g.a. valutans direkta effekter du har fått denna skillnad mot globalt.

1 gillning

Tack för snabbt svar.

Jag skulle nog säga att en svensk indexfond och en global dito inte är som äpplen och päron. De är väl samma typ av tillgång?

Jag skulle heller inte kalla min måhända temporära vinst på svensk indexfond i år relativt en global för en “illusion”

För övrigt så valde jag bort aktier i USA eftersom jag tyckte dollarn stod för högt i förhållande till kronan.

I ett podavsnitt sade du att valutaeffekter jämnar ut sig över tid. Det köper jag, i alla fall mellan USD och SEK, men jag förstår inte (ännu) att det inte finns valutarisk.

3 gillningar

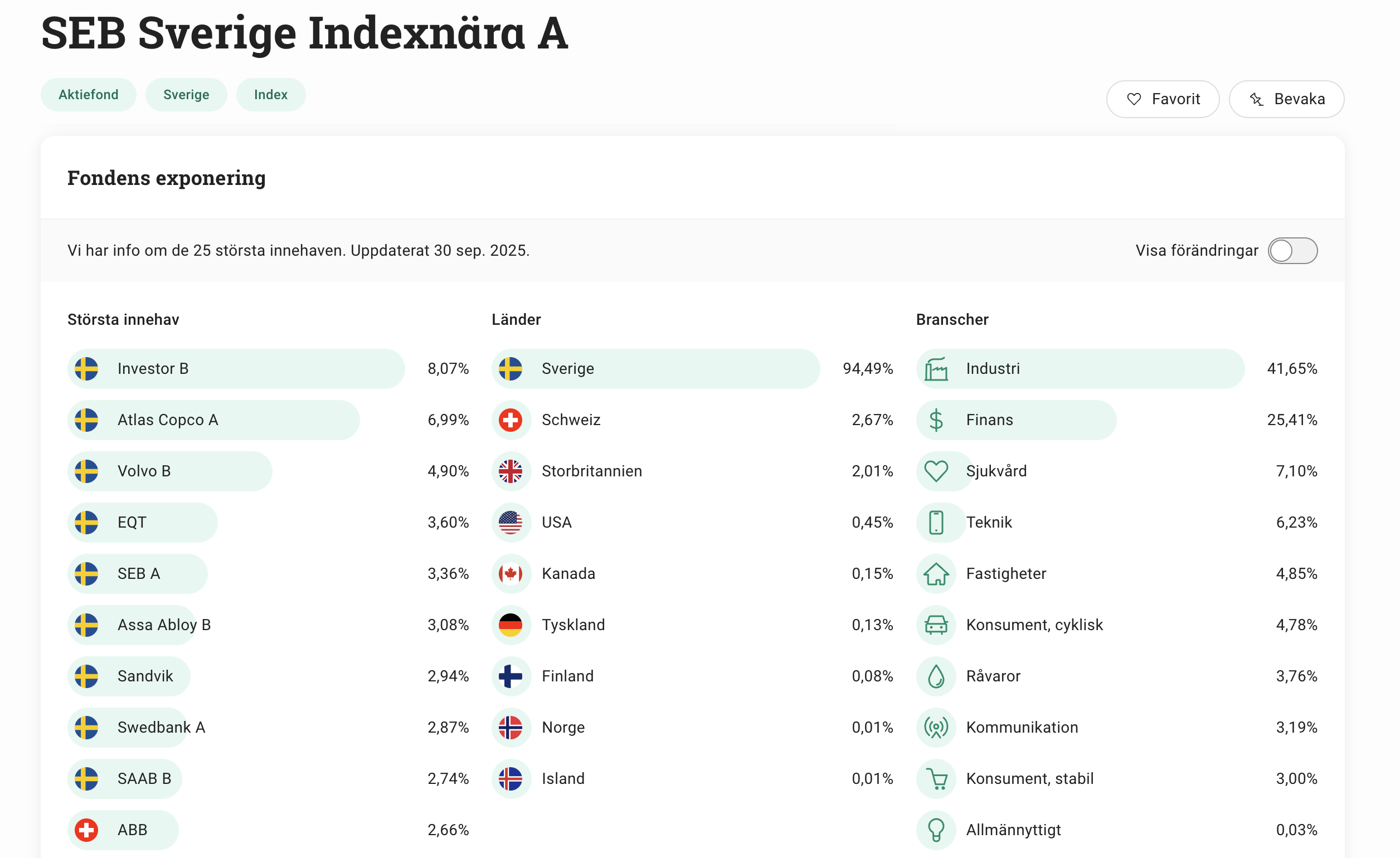

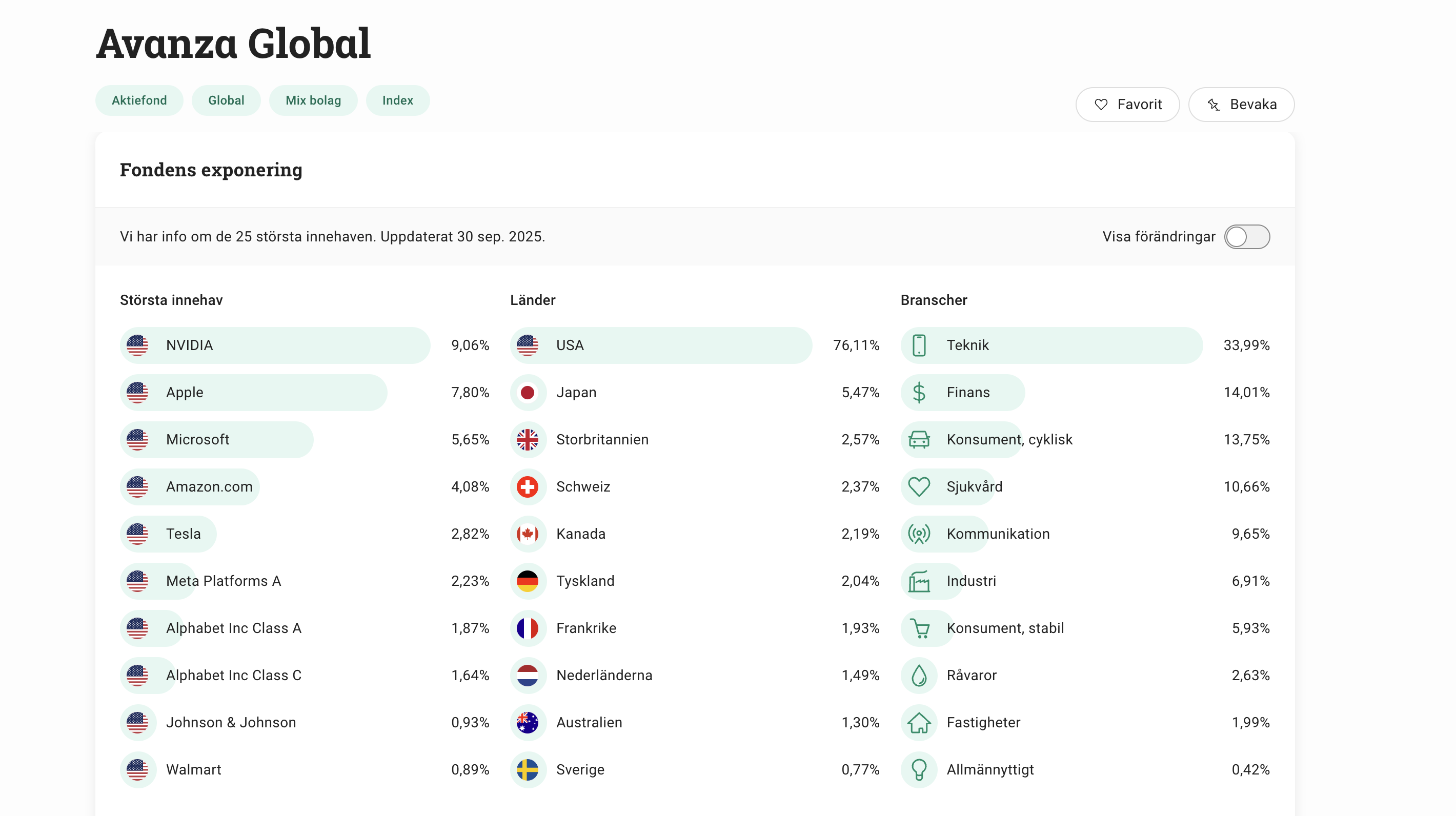

Nej, de innehåller helt andra aktier. Se själv. Eftersom de underliggande reala tillgångarna är olika måste summan av alla reala tillgångar bli olika. Alltså är svensk indexfond = äpplen (investor, atlas copco etc) och global indexfond = päron (nvidia, apple etc)

Svensk indexfond:

Global indexfond

1 gillning

EDIT: raderat missförstod frågan.

Jan nu svarar du inte riktigt pp @Bempa62 s fråga.

@Bempa62 Din vinst är inte temporär och den är inte heller bara nominell utan även real.

Däremot beror den inte på valutaförändringen.

1 gillning

Helt rätt. Det är helt olika saker man äger. Vilket din bild visar. Men H-e när man ser detta - hoppas man inser hur exponerad man ligger mot ett fåtal bolag. Plus faktumet med valutan då som vissa säger fortfarande finns?

Exponerad mot fåtal bolag. Absolut. Vi adresserar frågan här:

Jag tycker den solklart landar under företagsintern valutarisk.

Låtsas att alla aktiers valutarisk kan modelleras som normalfördelade. Vi kan beskriva alla bolags i världens kovarians med en gigantisk kovariansmatris.

Dessa mekanism du beskriver blir då bara orsaken till vissa delar av en kolumn/rad har liknande termer. De är helt enkelt de företag som finns inom en regions som får en hyfsat likadant term i en viss del av en kolumn/rad (kovariansmatriser är symetriska).

Det är alltså real värdeförändring p.g.a. noterinsvalutan som samvarierar till viss del inom regionen. All real värdeförändring p.g.a. valutaförändring skulle jag lägga under “företagsintern valutarisk”.

Dessutom eftersom detta är empiriskt framtaget är det inte givet att relationen kvarstår eller att relationen noteringsvaluta → real värdeförändring är den samma magnituden (eller ens har samma tecken) över alla regioner. Det kan finns andra regioner (med tillhörande noteringsvaluta) där relationen empiriskt är omvänd och homebias är direkt skadligt.

2 gillningar

För investerare kompenseras valutan men inte för löntagaren. Många är en blandning mellan båda dessa. Har du en fast lön i SEK och SEK tappar värde betyder det att din lön tappar värde.

3 gillningar

Vad värre är, riksbanken och alla andra centralbanker trycker ihop linjalen hela tiden, det är bara frågan med vilken takt de trycker ihop den med i de olika valutorna. De gillar inte konstanta linjaler och absolut inte linjaler som tänjs ut. Allt som mäts ser bara mer och mer ut hela tiden.

1 gillning

En amerikan borde också ha tjänat mer på att ligga i en svensk aktiefond istället för en global/S&P500-fond?

Det är slutsatsen jag drar men har ännu inte kontrollräknat.

2 gillningar

Kanske är det illusionen mest handlar om nominellt värde av valutor? Det känns som att det största problemet folk har är förståelsen av nominellt vs realt. Det tror jag är en illusion som gör att folk fattar felaktiga ekonomiska beslut i livet. Valutasäkring osv känns mer som en nördfråga givet den större frågan om nominellt/realt.

Jag har till exempel väldigt svårt att förstå att biljetterna till Sweden Rock ligger på 3 995 kr. Jag betalade ju bara typ 800 kr när jag gick på rockfestival förra gången… vilket var Roskilde 2001.

3 gillningar

Ett av få avsnitt där man fick pausa fundera, backa, lyssna igen osv. Underbart! Och bra ämne som i alla fall jag inte funderat så mycket på.

Man känner sig lite som medlem i denna klubb:

8 gillningar

Nu önskar jag er hjälp! - Hur ska man då utvärdera sin portföljutveckling?![]()

Anta en typisk portfölj med global index men även en hel del svenskt

Detta kan vara viktigt vid exempelvis uttagsstrategier som är beroende av utveckling

Tacksam era kloka resonemang ![]()

Givande och tankevärt avsnitt!

@janbolmeson , det var tur att du övergick till Kelvin i din temperaturliknelse, annars hade du fått lämna tillbaka din examen i teknisk fysik. ![]()

1 gillning

Ska lyssna om avsnittet, det var mastigt, på ett bra sätt. Går det att omvandla något direkt till handling? Tänker i lägena:

Get rich fas

Stay rich-fas

Uttagsfas

1 gillning

Jag har egentligen bara menat en sak:

Om aktien man äger står still realt, men valutan man mäter den i går ner realt, då går den aktiens pris mätt i den valutan upp.

Mer generellt menar jag:

Om tillgången man äger står still realt, men tillgången man mäter den i går ner realt, då går den ägda tillgångens pris mätt i den andra tillgången upp.

Motsvarade saker går att säga för om ägda tillgångens reala värde ändras/står still, eller om mättillgången reala värde ändras/står still.

Det här är den enkla matten @Nightowl pratar om. Det är bara en enkel konvertering till en annan enhet: enheten gårdagens valutakurs vs enheten dagens valutakurs.

Mäter man i effektivt prissatta tillgångar kvittar det vilken enhet man mäter i (sek, eur, usd, guld, apple-aktier, volvo-aktier, etc), eller hur många växlingar man gör på vägen, för växlingskurserna uppdateras hela tiden. Mäter man i en ineffektivt prissatt tillgång utsätts man för en risk i dens prissättning (bananer på ICA, antal hus, ens månadsutgift, det går att mäta mot många saker).

Olika tillgångar har olika anledningar att de går upp och ner realt. Vissa har hundra procent samvariation med en viss valuta (nominella tillgångar som räntepapper) vissa har obefintlig samvariation med valuta (guld), vissa har låg/komplicerad/okänd samvariation med valuta (aktier).

Tittat på den här basala nivån kan man strunta i varför tillgångarna ändrar värde realt och helt bara försöka förstå den grundläggande meningen jag skriver först. Skit i att aktien ändrar värde av sig själv, och förstå att när saken du mäter i/med ändrar pris, då trycks aktiens pris i motsatt riktning. Denna rörelse blandas med alla andra anledningar att aktiens pris trycks runt, men det gör inte det här trycket mindre verkligt.

Dvs det du mäter i spelar ingen roll för det du mäter—det är bara en konvertering/växling.

5 gillningar

I FIRE mäter man ofta sin portfölj i antal årsutgifter.

För en portfölj som är 25 årsutgifter stor:

- Vad händer om jag plötsligt dubblar mina årsutgifter (mättillgången stärks 100%)? Jo, portföljen går ner i pris och är nu bara 12.5 årsutgifter stor.

- Vad hade hänt om jag i stället hade halverat mina årsutgifter? Då blir portföljen i stället 50 årsutgifter stor!

Detta händer utan att portföljen behöver ändra realt värde. Det enda som hänt är att det jag mäter i ändrats.

6 gillningar