För några veckor sedan satt jag i ett rum på Nasdaq med statsminister Ulf Kristersson och EU:s talman Roberta Metsola. Fyrtio journalister bakom mig, tre minuter att säga något vettigt om svensk finansbransch. Det här avsnittet handlar om det jag sa — och allt jag inte hann säga. Till min hjälp har jag @EvidaPer som likt mig själv har mycket att säga om finansbranschen. Tack och förlåt! ![]()

![]()

Till skillnad från tidigare så hittar du transkribering, text och liknande i artikeln nedan.

Några av sakerna jag och Per Palmström pratar om:

- Vad vi faktiskt har gjort riktigt bra i Sverige och ska vara stolta över.

- Sveriges sex största banker gjorde 213 miljarder kronor i vinst förra året — över 20 miljoner kronor i timmen.

- Tre tusen miljarder av dina och mina pengar står på nollräntekonton — där banken tjänar femton gånger mer än om vi hade haft dem i en billig indexfond.

- Finansinspektionen kallade redan 2016 hela sparandemarknaden för ett “marknadsmisslyckande” — och krävde totalförbud mot provisioner. På 10 år har inget hänt.

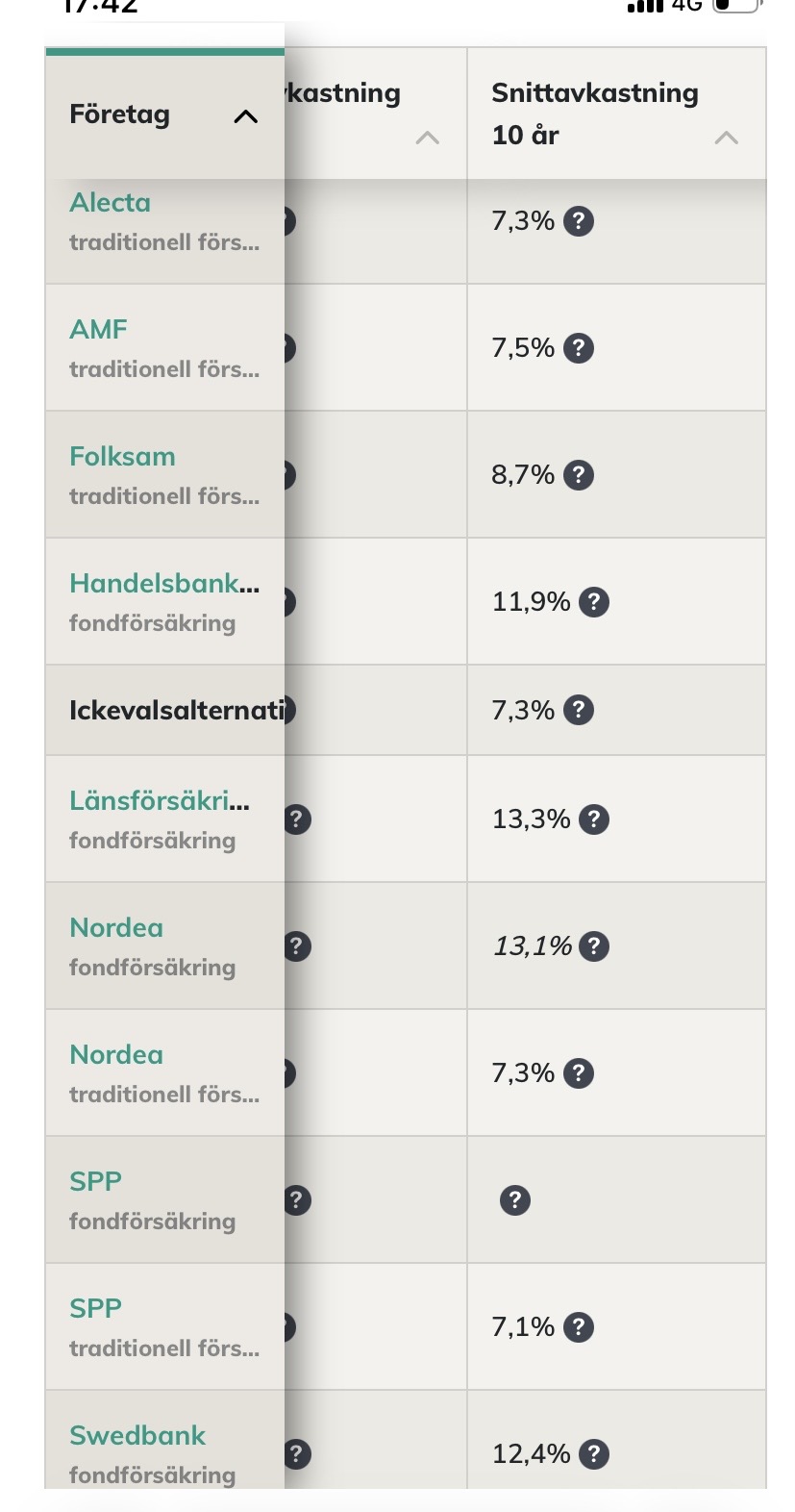

- En vanlig snittsparare i traditionell tjänstepensionsförvaltning hos Alecta har fått 300 000 kronor sämre avkastning de senaste fem åren jämfört med en bred, billig global indexfond.

- Åttio procent av kunderna hos storbankerna sitter i en aktivt förvaltad fond — mot femtio procent hos nätmäklarna. Samma fond är åttio procent billigare i pensionssystemet än på banken.

- Nittionio procent av försäkringsförmedlarnas inkomst kommer från provisioner. Där har du förklaringen till varför de vill sälja dig en kapitalförsäkring.

- Svenska skolelever får lika mycket undervisning i privatekonomi som i att rensa fisk.

Ser lite med skräckblandad förtjusning fram emot era kommentarer på detta gubb-avsnitt. ![]()

Hälsningar,

Jan, Caroline och Per

Tittlyssna på avsnittet

Precis som vanligt så kan du titta på avsnittet via Youtube nedan:

Du kan även lyssna på det som avsnitt 465 där poddar finns (t.ex. Spotify eller Apple Podcaster.) För dig som är supporter på Patreon så finns avsnittet här utan reklam.

Innehållsförteckning

Nedan är en grov innehållsförteckning till avsnittet.

- 00:00:00 - Introduktion till avsnittet

- 00:03:33 - Vad som är bra i det svenska finanssystemet – positiv start

- 00:05:03 - Välfärdsstaten minskar behovet av privatsparande

- 00:06:00 - Per om sin stroke och livsperspektiv ett år senare

- 00:09:51 - ISK och Sveriges gynnsamma kapitalskatt

- 00:14:21 - Pensionssystemet internationellt, fondkultur och finansiell stabilitet

- 00:19:12 - Bakgrunden: mötet med statsministern och EU-talmanen

- 00:21:09 - Incitamentproblemet: banken tjänar mer när du väljer sämre produkter

- 00:25:45 - FI-rapport 2025: storbankerna har dyrare fonder och högre andel aktivt förvaltade

- 00:28:48 - Per: banker borde inte äga fondbolag – intressekonflikten är oundviklig

- 00:31:00 - Provisionsdriven rådgivning ger lägre avkastning – äldre sparare betalar mest

- 00:34:18 - Helkund på storbank: fondavgifterna överstiger bolånerabatten

- 00:37:21 - Storbankernas 213 miljarder i vinst och räntehöjningar utan Riksbanksbeslut

- 00:41:33 - Konkurrens, inlåsningseffekter och BankID-beroende

- 00:46:45 - FI kallar det ett marknadsmisslyckande – ingenting har hänt sedan 2016

- 00:49:33 - Oberoende rådgivning: svårt att hitta och dyrt att driva

- 00:54:15 - Tre vanliga spararfrågor – och varför lagstiftningen gör det svårt att svara

- 01:01:09 - Vad finansiell rådgivning kostar i tid, dokumentation och startkapital

- 01:06:00 - Försäkringsförmedlare som strukturellt kryphål: 99% provision

- 01:10:39 - Tjänstepensionerna: 4 600 miljarder och varför traditionell försäkring dominerar

- 01:13:00 - Traditionell försäkring: paternalistisk modell och lägre avkastning

- 01:18:45 - HR väljer pensionslösning efter bekvämlighet, inte pensionsnytta

- 01:22:12 - Vad som behöver förändras: kunskap och incitamentstrukturer

- 01:23:27 - Finansiell utbildning i skolan – hemkunskapen hinner inte med privatekonomi

- 01:27:09 - Provisionsförbud i andra länder och bättre riskinformation till sparare

- 01:30:00 - Stjärnförvaltarmyten: Buffetts avkastning förklarad av riskfaktorer

- 01:33:09 - Premiepensionen och fondtorgsnämndens begränsningar

- 01:36:21 - AP7 Såfa-effekten: tre procentenheter bättre avkastning för de som stannar

- 01:39:00 - Lobbyverksamhet och personliga nätverk i finansbranschen

- 01:40:12 - Sammanfattning: ta bort intressekonflikter och höj den finansiella kunskapen

Relaterade länkar

Länkar till relevanta avsnitt:

- 404. Vad funkar och vad är bara hype inom sparande? | Hiss eller diss med rådgivaren Per Palmström

- 403. Ekonomi genom livet - oavsett om du har 100 kr eller 100 miljoner | Med Per Palmström, finansiell rådgivare

- 277. Sanningen om jakten på den bättre investeringen och myten om den rike investeraren | Investeringstrappan

Övriga länkar